дЄАгАБж¶ВењµпЉЪ

賥䯲жЄЕжЯ•пЉМжШѓжМЗйАЪињЗеѓєиіІеЄБиµДйЗСгАБеЃЮзЙ©иµДдЇІеТМеЊАжЭ•жђЊй°єз≠Й賥䯲зЙ©иµДињЫи°МзЫШзВєжИЦж†ЄеѓєпЉМз°ЃеЃЪеЕґеЃЮе≠ШжХ∞пЉМ жЯ•жШОиі¶е≠ШжХ∞дЄОеЃЮе≠ШжХ∞жШѓеР¶зЫЄзђ¶зЪДдЄАзІНдЄУйЧ®жЦєж≥ХгАВ

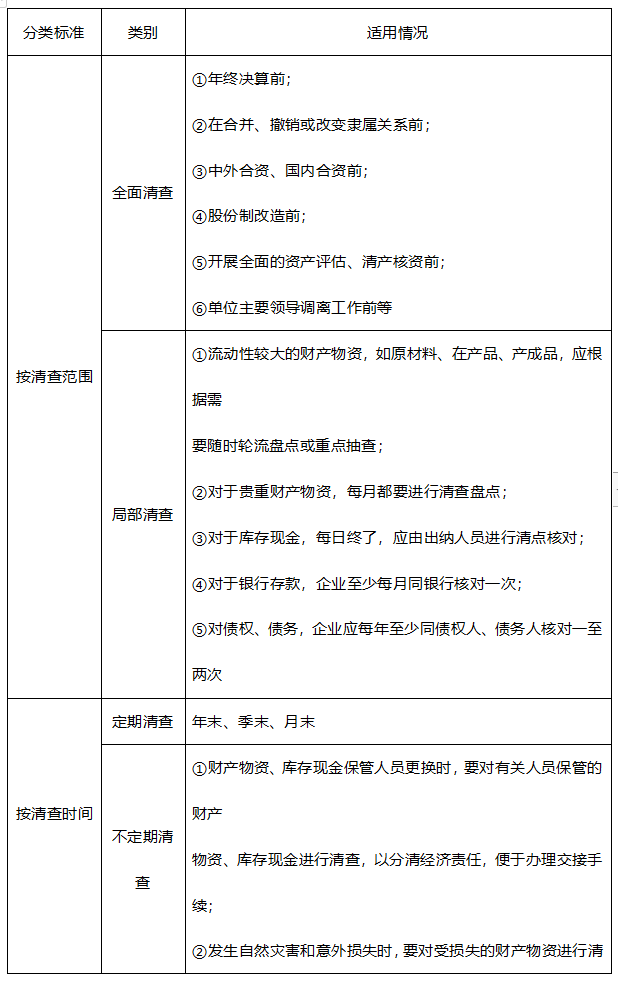

дЇМгАБ賥䯲жЄЕжЯ•зЪДзІНз±їпЉЪ

дЄЙгАБ賥䯲жЄЕжЯ•зЪДжЦєж≥ХпЉЪ

пЉИ1пЉЙиіІеЄБиµДйЗСзЪДжЄЕжЯ•жЦєж≥Х

еЇУе≠ШзО∞йЗСзЪДжЄЕжЯ•жШѓйЗЗзФ®еЃЮеЬ∞зВєж≥Хз°ЃеЃЪеЇУе≠ШзО∞йЗСзЪДеЃЮе≠ШжХ∞,зДґеРОдЄОеЇУе≠ШзО∞йЗСжЧ•иЃ∞иі¶зЪДиі¶йЭҐдљЩйҐЭзЫЄж†Єеѓє,з°ЃеЃЪиі¶еЃЮжШѓеР¶зЫЄзђ¶гАВ

еѓєеЇУе≠ШзО∞йЗСињЫи°МзЫШзВєжЧґпЉМеЗЇзЇ≥дЇЇеСШењЕй°їеЬ®еЬЇпЉМжЬЙеЕ≥дЄЪеК°ењЕй°їеЬ®еЇУе≠ШзО∞йЗСжЧ•иЃ∞иі¶дЄ≠еЕ®йГ®зЩїиЃ∞еЃМжѓХгАВзЫШзВєзїУжЭЯеРОпЉМеЇФе°ЂеИґвАЬеЇУе≠ШзО∞йЗСзЫШзВєжК•еСКи°®вАЭпЉМдљЬдЄЇйЗНи¶БеОЯеІЛеЗ≠иѓБгАВ

пЉИ2пЉЙйУґи°Ме≠ШжђЊзЪДжЄЕжЯ•

йУґи°Ме≠ШжђЊзЪДжЄЕжЯ•жШѓйЗЗзФ®дЄОеЉАжИЈйУґи°Мж†Єеѓєиі¶зЫЃзЪДжЦєж≥ХињЫи°МзЪДпЉМеН≥е∞ЖжЬђеНХдљНйУґи°Ме≠ШжђЊжЧ•иЃ∞иі¶зЪДиі¶з∞њиЃ∞ељХдЄОеЉАжИЈйУґи°МиљђжЭ•зЪДеѓєиі¶еНХйАРзђФињЫи°Мж†ЄеѓєпЉМжЭ•жЯ•жШОйУґи°Ме≠ШжђЊзЪДеЃЮжЬЙжХ∞йҐЭгАВ

йУґи°Ме≠ШжђЊжЧ•иЃ∞иі¶дЄОйУґи°Меѓєиі¶еНХдЄНдЄАиЗізЪДеОЯеЫ†пЉЪ

вС†еПѓиГљжШѓдЉБдЄЪжИЦйУґи°МдЄАжЦєжИЦеПМжЦєиЃ∞иі¶ињЗз®ЛжЬЙйФЩиѓѓпЉЫ

вС°е≠ШеЬ®жЬ™иЊЊиі¶й°єгАВ

е¶ВжЮЬе≠ШеЬ®жЬ™иЊЊиі¶й°єпЉМе∞±еЇФиѓ•зЉЦеИґвАЬйУґи°Ме≠ШжђЊдљЩйҐЭи∞ГиКВи°®вАЭпЉМжНЃдї•и∞ГиКВеПМжЦєзЪДиі¶йЭҐдљЩйҐЭпЉМз°ЃеЃЪдЉБдЄЪйУґи°Ме≠ШжђЊеЃЮжЬЙжХ∞гАВ

дЄАжШѓдЉБдЄЪеЈ≤жФґжђЊеЕ•иі¶пЉМйУґи°Ме∞ЪжЬ™жФґжђЊеЕ•иі¶пЉЫпЉИиі¶>еЃЮпЉЙ

дЇМжШѓдЉБдЄЪеЈ≤дїШжђЊеЕ•иі¶пЉМйУґи°Ме∞ЪжЬ™дїШжђЊеЕ•иі¶пЉЫпЉИиі¶<еЃЮпЉЙ

дЄЙжШѓйУґи°МеЈ≤жФґжђЊеЕ•иі¶пЉМдЉБдЄЪе∞ЪжЬ™жФґжђЊеЕ•иі¶пЉЫпЉИиі¶<еЃЮпЉЙ

еЫЫжШѓйУґи°МеЈ≤дїШжђЊеЕ•иі¶пЉМдЉБдЄЪе∞ЪжЬ™дїШжђЊеЕ•иі¶гАВпЉИиі¶>еЃЮпЉЙ

пЉИ3пЉЙеЃЮзЙ©иµДдЇІзЪДжЄЕжЯ•жЦєж≥Х

еЃЮеЬ∞зЫШзВєж≥ХйАВзФ®иМГеЫіиЊГеєњпЉМе§Іе§ЪжХ∞зЙ©иµДпЉМйГљеПѓйЗЗзФ®ињЩзІНжЦєж≥ХгАВ

жКАжЬѓжО®зЃЧж≥ХеѓєдЇОзЙ©дљУзђ®йЗНгАБжХ∞йЗПе§ЪеТМе§ІйЗПе†ЖзІѓзЪДеОЯжЭРжЦЩпЉМе¶ВзЕ§зВ≠гАБеМЦеЈ•зФ®зЫРз≠ЙпЉМйЪЊдї•йАРдЄАжЄЕжЯ•пЉМеПѓйАЪињЗжµЛйЗПиЃ°зЃЧз°ЃеЃЪеЕґеЃЮжЬЙжХ∞йЗПгАВ

зЫШе≠ШеНХжЧҐжШѓиЃ∞ељХзЫШзВєзїУжЮЬзЪДдє¶йЭҐиѓБжШОпЉМдєЯжШѓеПНж؆賥䯲зЙ©иµДеЃЮе≠ШжХ∞зЪДеОЯеІЛеЗ≠иѓБгАВ

пЉИ4пЉЙеЊАжЭ•жђЊй°єзЪДжЄЕжЯ•жЦєж≥Х

еЊАжЭ•жђЊй°єзЪДжЄЕжЯ•дЄАиИђйЗЗзФ®еПСеǚ胥иѓБзЪДжЦєж≥ХињЫи°Мж†ЄеѓєгАВеЊАжЭ•жђЊй°єжЄЕжЯ•дї•еРОпЉМе∞ЖжЄЕжЯ•зїУжЮЬзЉЦеИґвАЬеЊАжЭ•жђЊй°єжЄЕжЯ•жК•еСКеНХвАЭпЉМе°ЂеИЧеРДй°єеАЇжЭГгАБеАЇеК°зЪДдљЩйҐЭгАВ

еЫЫгАБ賥䯲жЄЕжЯ•зїУжЮЬзЪДе§ДзРЖпЉЪ

1.еИЖжЮРдЇІзФЯеЈЃеЉВзЪДеОЯеЫ†еТМжАІиі®пЉМжПРеЗЇе§ДзРЖеїЇиЃЃпЉЫ

2.зІѓжЮБе§ДзРЖе§ЪдљЩзІѓеОЛ賥䯲пЉМжЄЕзРЖеЊАжЭ•жђЊй°єпЉЫ

3.жАїзїУзїПй™МжХЩиЃ≠пЉМеїЇзЂЛеТМеБ•еЕ®еРДй°єзЃ°зРЖеИґеЇ¶пЉЫ

4.еПКжЧґи∞ГжХіиі¶з∞њиЃ∞ељХпЉМдњЭиѓБиі¶еЃЮзЫЄзђ¶гАВ

гАРе§ЪйАЙйҐШгАСдЄЛеИЧеРДй°єдЄ≠пЉМеЕ≥дЇО賥䯲жЄЕжЯ•жЦєж≥Хи°®ињ∞ж≠£з°ЃзЪДжЬЙпЉИ пЉЙгАВ

A.йУґи°Ме≠ШжђЊзЪДжЄЕжЯ•еЇФйЗЗзФ®дЄОеЉАжИЈйУґи°Мж†Єеѓєиі¶зЫЃзЪДжЦєж≥Х

B.еЊАжЭ•жђЊй°єзЪДжЄЕжЯ•йАЪеЄЄйЗЗзФ®еПСеǚ胥иѓБзЪДжЦєж≥Х

C.еЇУе≠ШзО∞йЗСзЪДжЄЕжЯ•еЇФйЗЗзФ®еЃЮеЬ∞зЫШзВєж≥Х

D.жИРе†ЖгАБйЗПе§ІдЄФдїЈеАЉдЄНйЂШпЉМйАРдЄАжЄЕзВєзЪДеЈ•дљЬйЗПеТМйЪЊеЇ¶иЊГе§ІзЪДеЃЮзЙ©иµДдЇІеЇФйЗЗзФ®жКАжЬѓжО®зЃЧж≥Х

гАРеИ§жЦ≠йҐШгАСзЉЦеИґйУґи°Ме≠ШжђЊдљЩйҐЭи∞ГиКВи°®еП™жШѓдЄЇдЇЖж†Єеѓєиі¶зЫЃпЉМдЄНиГљдЄЇи∞ГиКВйУґи°Ме≠ШжђЊжЧ•иЃ∞иі¶иі¶йЭҐдљЩйҐЭзЪДиЃ∞иі¶дЊЭжНЃпЉИ пЉЙгАВ

A.вИЪ

B.√Ч

е§ЗиАГ2023еєіеИЭзЇІдЉЪиЃ°иБМзІ∞иАГиѓХпЉМжЫіе§ЪзЬБдЇЛгАБзЬБжЧґзІШиѓАе∞±еЬ®еПЦиѓБзП≠пЉМжЯ•зЬЛдЇЖиІ£пЉЮпЉЮ

йШґжЃµ | иѓЊз®Л | дЄїиЃ≤пЉЪйїДзЂ†дї§гАБе≠ЩжЮЧгАБеЇДжђ£гАБиСЫеєњеЃЗиАБеЄИ |

йҐДдє†йШґжЃµ | е≠¶дє†жЦєж≥ХжМЗеѓЉзП≠пЉИе¶ВдљХжПРеЙНе§ЗиАГпЉЙ | |

йЫґеЯЇз°АеЕ•йЧ®зП≠пЉИеИЖжЮРеЕ•йЧ®зЯ•иѓЖпЉЙ | ||

еЯЇз°АйШґжЃµ | жЦ∞жХЩжЭРиІ£жЮРзП≠ (зіІжЙ£иАГиѓХжЦєеРСпЉМзЫШзВєиАГзВє) | |

жХЩжЭРз≤ЊиЃ≤зП≠ (жЈ±еЇ¶иЃ≤иІ£пЉМж®™жЙЂзЯ•иѓЖзВє) | ||

дє†йҐШзП≠ (дє†йҐШиЃ≤иІ£пЉМжОМжП°йҐШжДЯ) | ||

еЉЇеМЦйШґжЃµ | зЬЯйҐШиІ£жЮРзП≠ (иІ£иѓїзЬЯйҐШиАГзВє) | |

еЫЮзВЙиАГзВєзП≠ (еѓЉеЄИеЬ®зЇњиЃ≤иІ£пЉМеЉЇеМЦеЈ©еЫЇ) | ||

еЖ≤еИЇйШґжЃµ | еЖ≤еИЇзП≠ (йЂШйҐСиАГзВєдЄ≤иЃ≤пЉМдЄЊдЄАеПНдЄЙ) | |

| ж®°иАГйЗСйҐШзП≠ (иАГеЙНзІШеНЈпЉМзЬЯйҐШжЉФзїГ) |

檩鶮жПРз§ЇпЉЪжЦЗзЂ†зФ±дљЬиАЕ233зљСж†°-zypзЛђзЂЛеИЫдљЬеЃМжИРпЉМжЬ™зїПиСЧдљЬжЭГдЇЇеРМжДПз¶Бж≠ҐиљђиљљгАВ