2023е№ҙзҡ„еҲқзә§дјҡи®ЎиҖғиҜ•(5жңҲ13ж—Ҙ-17ж—Ҙ)е·Із»Ҹз»“жқҹпјҢд»Ҡе№ҙиҖғиҜ•зҡ„йҡҫеәҰжҖҺд№Ҳж ·?е“ӘдёӘжү№ж¬Ўйўҳзӣ®жҜ”иҫғз®ҖеҚ•пјҢе“ӘдёӘжү№ж¬Ўйўҳзӣ®жңҖйҡҫ?д»Ҡе№ҙиҖғиҜ•е“ӘдәӣиҖғзӮ№иҖғдәҶеҸҲиҖғ?жңүе“Әдәӣйўҳзӣ®жҳҜдәүи®®жҖ§жҜ”иҫғеӨ§зҡ„гҖӮиҝҷзҜҮж–Үз« пјҢ233зҪ‘ж Ўж•ҷз ”еӣўйҳҹе°ҶдјҡдёәеӨ§е®¶дёҖдёҖи§Јзӯ”пјҢдҫӣиҖғз”ҹеҸӮиҖғгҖӮж–Үз« ж¶үеҸҠеҲ°зҡ„зңҹйўҳгҖҒиҖғзӮ№гҖҒиҖғжғ…еҲҶжһҗеҶ…е®№иҫғеӨҡпјҢйңҖиҰҒзӮ№ж—¶й—ҙйҳ…иҜ»пјҢе»әи®®еӨ§е®¶йҖүиҪ¬еҸ‘收и—Ҹж–Үз« пјҢд»Ҙдҫҝе®һж—¶жҹҘзңӢгҖӮ

зӣёе…ійҳ…иҜ»гҖӢгҖӢгҖӢ2023е…ЁеӣҪеҲқзә§дјҡи®ЎиҖғиҜ•еҗ„жү№ж¬ЎиҖғжғ…еҲҶжһҗжұҮжҖ»еҗ«зңҹйўҳеӣһйЎҫ(全科)

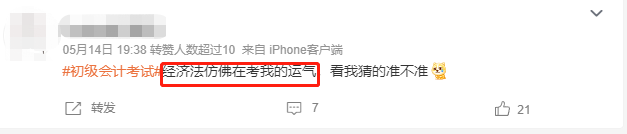

дёҚз®ЎжҳҜеңЁеҫ®еҚҡгҖҒе°Ҹзәўд№ҰгҖҒиҝҳжҳҜеңЁ233зҪ‘ж ЎеҲқзә§дјҡи®Ўзңҹйўҳдј°еҲҶдәӨжөҒзҫӨпјҢиҖғз”ҹ们еҗҗж§ҪеҚ жҜ”жңҖеӨҡзҡ„е°ұжҳҜ5жңҲ13ж—ҘдёӢеҚҲеңәпјҢдј—еӨҡзҪ‘еҸӢеҸҚйҰҲпјҢ13ж—ҘдёӢеҚҲз»ҸжөҺжі•иҖғзҡ„йўҳзӣ®еҸҲйҡҫеҸҲеҒҸпјҢеҘҪеӨҡйғҪжҳҜд№Ұжң¬иҫ№и§’ж–ҷдёҠзҡ„еҶ…е®№пјҢеҮәжқҘеҗҺеҜ№зӯ”жЎҲеҸ‘зҺ°з”ҡиҮіеҫҲеӨҡйғҪжҳҜcpaзҡ„иҖғиҜ•еҶ…е®№пјҢдёҘйҮҚи¶…зәІгҖӮиҖғе®Ңе·Із»ҸејҖе§ӢжҖҖз–‘иҮӘе·ұпјҒ233зҪ‘ж ЎеӯҰйңёеҗӣдёәеӨ§е®¶жҸҗдҫӣдёҖдәӣ5жңҲ13ж—ҘдёӢеҚҲеңәжү№ж¬Ўе’Ңе…¶д»–жү№ж¬ЎеҜ№5жңҲ13ж—ҘдёӢеҚҲеңәзҡ„зғӯй—Ёи®Ёи®әжҲӘеӣҫеҰӮдёӢпјҡ

5жңҲ13ж—ҘдёӢеҚҲеңәзҪ‘еҸӢзғӯй—Ёи®Ёи®әжҲӘеӣҫпјҡ

1гҖҒзҪ‘еҸӢпјҡе№іж—¶еҲ·йўҳиҖғеҫ—д№ҹдёҚй”ҷ 5жңҲ13ж—ҘдёӢеҚҲзҡ„йўҳеҸҲз»ҶеҸҲеҒҸ

2гҖҒзҪ‘еҸӢпјҡеӨҚд№ иҝҷд№Ҳд№…пјҢ5жңҲ13ж—ҘдёӢеҚҲжҠҪеҲ°дәҶжңҖйҡҫзҡ„йўҳ

3гҖҒ5жңҲ13ж—ҘдёӢеҚҲеңәпјҢиҖғеҫ—еҘҪдёҚеҰӮжҠҪеҫ—еҘҪпјҢзӣҙжҺҘеҪ“зӮ®зҒ°дәҶпјҒ

4гҖҒе…¶д»–жү№ж¬ЎиҖғз”ҹи®Ёи®әпјҡиҝҷж¬ЎиҖғиҜ•жҠҠйҡҫйўҳеҒҸйўҳйғҪжҗһеҲ°13ж—ҘдёӢеҚҲеңәдәҶ

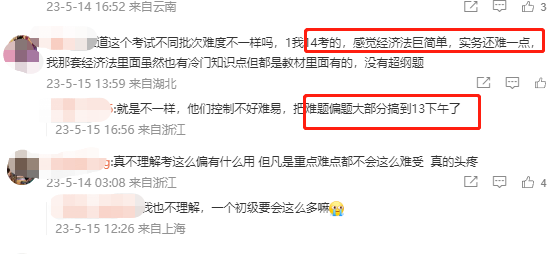

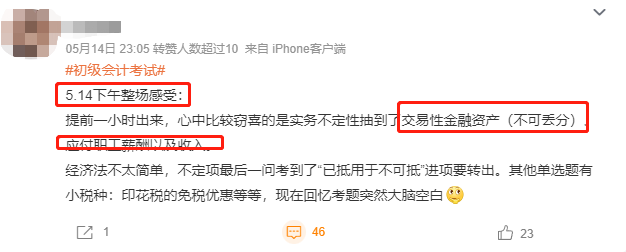

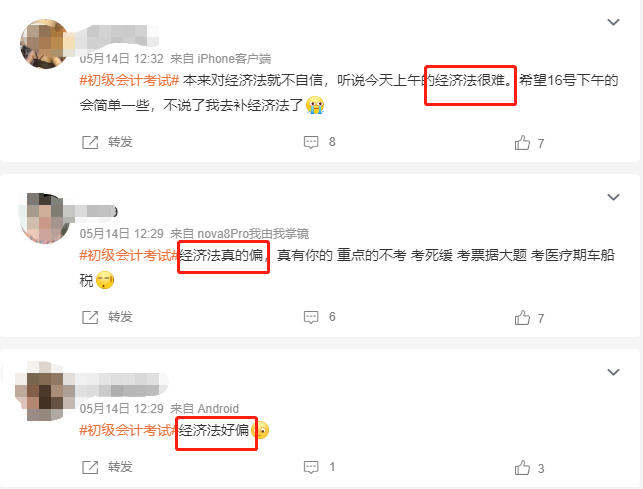

йҖҡиҝҮеңЁеҫ®еҚҡд»ҘеҸҠ233зҪ‘ж ЎеҲқзә§дјҡи®ЎеӨҮиҖғзҫӨйҮҢиҖғз”ҹеҜ№дәҺеҗ„жү№ж¬Ўзҡ„и®Ёи®әпјҢеӯҰйңёеҗӣеҸ‘зҺ°пјҢд»Ҡе№ҙеӨ§е®¶еҗҗж§ҪжҜ”иҫғеӨҡзҡ„иҝҳжҳҜгҖҠз»ҸжөҺжі•еҹәзЎҖгҖӢ科зӣ®пјҢе°Өе…¶жҳҜ5жңҲ13ж—ҘдёӢеҚҲеңәпјҢе’Ң5жңҲ14ж—ҘдёҠеҚҲеңәзҡ„иҖғз”ҹеҸҚйҰҲзҡ„жҜ”иҫғеӨҡпјҢгҖҠеҲқзә§дјҡи®Ўе®һеҠЎгҖӢеҹәжң¬дёҠйғҪжҳҜиҖғзҡ„иҖғзәІдёҠиҰҒжұӮйҮҚзӮ№жҺҢжҸЎзҡ„иҖғзӮ№пјҢ然иҖҢгҖҠз»ҸжөҺжі•еҹәзЎҖгҖӢеӨӘдёҚжҢүеёёзҗҶеҮәзүҢдәҶпјҢеҸҲйҡҫеҸҲеҒҸпјҒ

1гҖҒзҪ‘еҸӢпјҡз»ҸжөҺжі•д»ҝдҪӣеңЁиҖғжҲ‘зҡ„иҝҗж°”

2гҖҒе®һеҠЎеӨ§жҰӮиғҪзҹҘйҒ“иҖғе“ӘдәӣиҖғзӮ№пјҢз»ҸжөҺжі•дёҚжҢүеёёзҗҶеҮәзүҢ

3гҖҒзҪ‘еҸӢпјҡз»ҸжөҺжі•иҖғеӨӘеҒҸпјҢйҮҚзӮ№дёҚиҖғпјҢзңҹжңүдҪ зҡ„

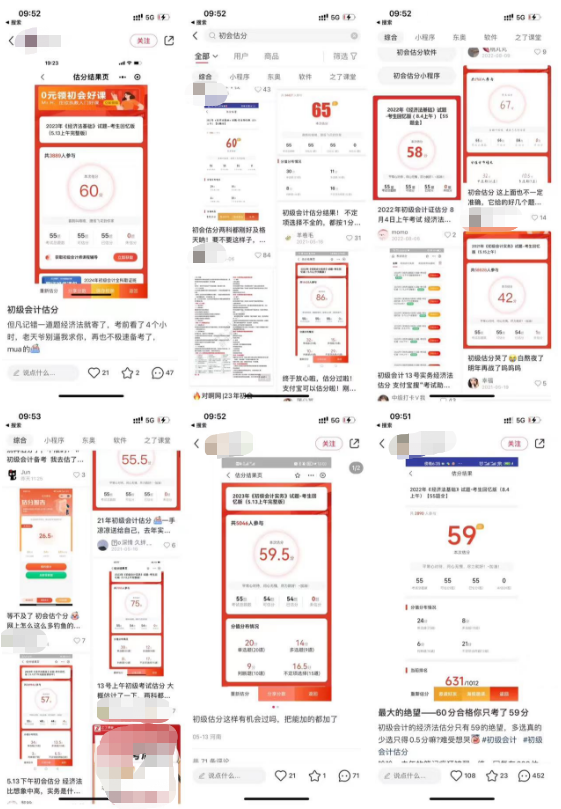

еңЁе°Ҹзәўд№ҰпјҢеӯҰйңёеҗӣзңӢеҲ°еҫҲеӨҡдәәйғҪеңЁз”Ё233зҪ‘ж Ўдј°еҲҶе°ҸзЁӢеәҸиҝӣиЎҢдј°еҲҶпјҢиҝҷеұҠиҖғз”ҹеӨӘйҡҫдәҶпјҒеҮәзҺ°дј°еҲҶжҲҗз»©еңЁеҸҠж јзәҝиҫ№зјҳзҡ„иҖғз”ҹзү№еҲ«еӨҡгҖӮеҫҲеӨҡиҖғз”ҹиЎЁзӨәпјҢеҸӘиҰҒ60еҲҶпјҢеӨҡдёҖеҲҶйғҪдёҚиҰҒгҖӮжұӮжұӮдёҚиҰҒеңЁеҸҠж јзәҝиҫ№зјҳеҫҳеҫҠгҖӮ55-65еҲҶзҡ„иҖғз”ҹеҚ жҜ”жҜ”иҫғй«ҳгҖӮдёҚиҝҮдҪҝз”Ё233зҪ‘ж Ўе°ҸзЁӢеәҸдј°еҲҶзҡ„иҖғз”ҹ们д№ҹдёҚеҝ…еӨӘжғҠж…ҢпјҢеӣ дёәеҫҲеӨҡиҖғиҜ•жү№ж¬Ўзҡ„йўҳзӣ®иҝҳжІЎжңүжӣҙж–°еҲ°е®Ңж•ҙзүҲпјҢжүҖд»ҘеҸҜд»ҘжӢҝзӣ®еүҚзҡ„дј°еҲҶжҲҗз»©еҜ№еә”е·ІеҮәйўҳзҡ„жҲҗз»©жҜ”дҫӢжқҘиҝӣиЎҢдј°еҲҶгҖӮиҝҷж ·дј°еҲҶз»“жһңжҜ”иҫғеҮҶгҖӮжӯӨеӨ–пјҢиҝҳжңүдёӘеҲ«зҪ‘еҸӢдәүи®®жҜ”иҫғеӨ§зҡ„йўҳзӣ®пјҢ233ж•ҷз ”еӣўйҳҹд№ҹдјҡеҺ»еӨҚж ёйӘҢиҜҒд№ҹеҸҜд»ҘзӯүеҲ°иҖғеҗҺпјҢжүҖжңүзңҹйўҳзӯ”жЎҲе…ЁйғЁе…¬еёғд»ҘеҗҺпјҢеҶҚеҲ·ж–°е°ҸзЁӢеәҸиҝӣиЎҢдј°еҲҶгҖӮеёҢжңӣеӨ§е®¶йғҪиғҪж“Ұиҫ№жҲҗеҠҹпјҢж—©ж—ҘдёҠеІёпјҒ

233зҪ‘ж Ўдј°еҲҶжҲҗз»©еҮҶеҗ—пјҹ

233зҪ‘ж ЎжҸҗдҫӣйҮ‘иһҚгҖҒиҒҢдёҡгҖҒе»әзӯ‘гҖҒиҙўдјҡзӯү4еӨ§зұ»20еӨҡз§ҚиҖғиҜ•зҡ„еңЁзәҝеҹ№и®ӯгҖҒиҖғиҜ•жҠҘиҖғгҖҒе…Қиҙ№йўҳеә“зӯүиҖғиҜ•жңҚеҠЎ,жҳҜжӢҘжңү15е№ҙе“ҒзүҢзҡ„дёҖз«ҷејҸеӯҰд№ зҪ‘з«ҷгҖӮ2023е№ҙпјҢ233зҪ‘ж ЎиҝҳжҲҗдёәдәҶж”Ҝд»ҳе®қйҮҚиҰҒжҲҳз•ҘеҗҲдҪңдјҷдјҙпјҢж”Ҝд»ҳе®қдёә233зҪ‘ж ЎејҖйҖҡдәҶиҖғиҜ•еҠ©жүӢе…ҘеҸЈпјҢеҸҜдҫӣиҖғз”ҹдј°еҲҶжҹҘжҲҗз»©пјҒдёҚеҗҢдәҺе…¶д»–зҪ‘з«ҷгҖҒе°Ҹжңәжһ„пјҢжІЎжңүж•°жҚ®жҠҖжңҜеӣўйҳҹгҖҒж•ҷз ”еӣўйҳҹж”Ҝж’‘пјҢ他们зҡ„дҝЎжҒҜжҜ”иҫғж»һеҗҺгҖӮ233зҪ‘ж ЎжӢҘжңүеҮ зҷҫдәәзҡ„е·ҘдҪңеӣўйҳҹпјҢжқҘдҝқйҡңзңҹйўҳжӣҙж–°зҡ„ж•ҲзҺҮгҖӮжҜҸе№ҙзҡ„еҲқзә§дјҡи®ЎиҖғиҜ•пјҢ233зҪ‘ж Ўдј°еҲҶеҮ д№ҺйғҪжҳҜиЎҢдёҡеҶ…жҠўе…Ҳе…¬еёғзңҹйўҳзҡ„гҖӮйўҳзӣ®йўҳйҮҸд»ҘеҸҠеҮҶзЎ®зҺҮйғҪжҳҜиЎҢдёҡйўҶе…Ҳзҡ„пјҢд№ҹдёҖзӣҙжҳҜеҺҶе№ҙиҖғз”ҹжҜ”иҫғдҝЎиө–зҡ„е“ҒзүҢпјҢеӨ§е®¶еҸҜд»Ҙж”ҫеҝғдј°еҲҶгҖӮ

жҖ»з»“дәҶ5жңҲ13ж—ҘеҲ°5жңҲ17ж—Ҙзҡ„йҮҚиҰҒиҖғзӮ№пјҢеӯҰйңёеҗӣеҸ‘зҺ°д»ҘдёӢиҖғзӮ№жҳҜд»Ҡе№ҙеҗ„жү№ж¬ЎиҖғиҜ•йғҪйҮҚзӮ№иҖғеҲ°зҡ„пјҢд№ҹз»ҷеҗҺйқўзҡ„иҖғз”ҹеҒҡеҸӮиҖғпјҢйҮҚзӮ№жҒ’йҮҚпјҢд»Ҡе№ҙиҖғиҜ•жІЎжҲҸжҳҺе№ҙеҮҶеӨҮеҶҚжҲҳзҡ„жҲ–иҖ…жҳҺе№ҙиҖғзҡ„иҖғз”ҹд№ҹеҸҜд»ҘзқҖйҮҚзңӢдёҖдёӢпјҡ

| з« иҠӮ | йҮҚзӮ№иҖғзӮ№еҸҠеҮәйўҳж–№еҗ‘ |

| 第1з« жҰӮиҝ° | дјҡи®ЎдҝЎжҒҜиҙЁйҮҸиҰҒжұӮгҖҒдјҡи®ЎиҒҢдёҡйҒ“еҫ· |

| 第2з« дјҡи®ЎеҹәзЎҖ | и®°иҙҰеҮӯиҜҒиҙҰеҠЎеӨ„зҗҶзЁӢеәҸгҖҒдјҡи®ЎеҮӯиҜҒгҖҒдјҡ计科зӣ®е’ҢеҖҹиҙ·и®°иҙҰжі• |

| 第3з« жөҒеҠЁиө„дә§ | еә”收иҙҰж¬ҫзҡ„иҙҰеҠЎеӨ„зҗҶгҖҒдәӨжҳ“жҖ§йҮ‘иһҚиө„дә§гҖҒе…¶д»–иҙ§еёҒиө„йҮ‘гҖҒ |

| 第4з« йқһжөҒеҠЁиө„дә§ | й•ҝжңҹеҫ…ж‘Ҡиҙ№з”ЁгҖҒеӣәе®ҡиө„дә§жҠҳж—§гҖҒй•ҝжңҹиӮЎжқғжҠ•иө„зҡ„еҲқе§Ӣи®ЎйҮҸгҖҒжҠ•иө„жҖ§жҲҝең°дә§зҡ„еҗҺз»ӯи®ЎйҮҸгҖҒж— еҪўиө„дә§ |

| 第5з« иҙҹеҖә | е…¶д»–еә”д»ҳж¬ҫгҖҒеә”д»ҳзҘЁжҚ®гҖҒеә”д»ҳиҙҰж¬ҫзҡ„иҙҰеҠЎеӨ„зҗҶ |

| 第6з« жүҖжңүиҖ…жқғзӣҠ | жңӘеҲҶй…ҚеҲ©ж¶ҰгҖҒиӮЎд»Ҫжңүйҷҗе…¬еҸёжҺҘеҸ—зҺ°йҮ‘иө„дә§жҠ•иө„гҖҒе®һ收иө„жң¬(жҲ–иӮЎжң¬)зҡ„еўһеҮҸеҸҳеҠЁгҖҒ |

| 第7з« ж”¶е…Ҙиҙ№з”Ёе’ҢеҲ©ж¶Ұ | еҗҲеҗҢеҸ–еҫ—жҲҗжң¬гҖҒеҗҲеҗҢеұҘзәҰжҲҗжң¬гҖҒиҗҘдёҡеҲ©ж¶Ұзҡ„и®Ўз®— |

| 第8з« иҙўеҠЎжҠҘе‘Ҡ | зҺ°йҮ‘жөҒйҮҸиЎЁзҡ„зј–еҲ¶ |

| з« иҠӮ | йҮҚзӮ№иҖғзӮ№еҸҠеҮәйўҳж–№еҗ‘ |

| 第1з« жҖ»и®ә | жі•зҡ„ж•ҲеҠӣиҢғеӣҙгҖҒеҲ‘дәӢиҙЈд»»гҖҒиҮӘ然дәәзҡ„ж°‘дәӢиЎҢдёәиғҪеҠӣгҖҒжі•дәәи§Јж•Је’Ңз»Ҳжӯў |

| 第2з« дјҡи®Ўжі•еҫӢеҲ¶еәҰ | дјҡи®ЎжЎЈжЎҲгҖҒдјҡи®Ўж ёз®—гҖҒд»ЈзҗҶи®°иҙҰгҖҒдјҡи®Ўдәәе‘ҳиҰҒжұӮ |

| 第3з« ж”Ҝд»ҳз»“з®—жі•еҫӢеҲ¶еәҰ | 银иЎҢз»“з®—иҙҰжҲ·зҡ„еҸҳжӣҙгҖҒдёӘдәәз»“з®—иҙҰжҲ·гҖҒж”ҜзҘЁ |

| 第4з« зЁҺжі•жҰӮиҝ°еҸҠиҙ§зү©е’ҢеҠіеҠЎзЁҺжі•еҫӢеҲ¶еәҰ | еўһеҖјзЁҺеҫҒзЁҺиҢғеӣҙгҖҒе…ізЁҺзҡ„и®Ўз®—гҖҒиҪҰиҫҶиҙӯзҪ®зЁҺи®ЎзЁҺдҫқжҚ®гҖҒж¶Ҳиҙ№зЁҺеә”зәізЁҺйўқзҡ„и®Ўз®—гҖҒиҖ•ең°еҚ з”ЁзЁҺзҡ„еҫҒзЁҺиҢғеӣҙгҖҒ |

| 第5з« жүҖеҫ—зЁҺжі•еҫӢеҲ¶еәҰ | дёӘдәәжүҖеҫ—зЁҺзЁҺйўқзҡ„и®Ўз®—гҖҒдјҒдёҡжүҖеҫ—зЁҺ收е…ҘжҖ»йўқзҡ„и®Ўз®—гҖҒдёӘжүҖеҫ—зЁҺеә”зәізЁҺйўқзҡ„и®Ўз®—гҖҒе…ҚеҫҒдёӘдәәжүҖеҫ—зЁҺзҡ„еҲӨж–ӯгҖҒеӣәе®ҡиө„дә§зҡ„и®ЎзЁҺеҹәзЎҖгҖҒдёӘдәәжүҖеҫ—зЁҺзЁҺеүҚжүЈйҷӨж ҮеҮҶгҖҒ |

| 第6з« иҙўдә§е’ҢиЎҢдёәзЁҺжі•еҫӢеҲ¶еәҰ | жҲҝдә§зЁҺзҡ„еҫҒзЁҺиҢғеӣҙгҖҒеҘ‘зЁҺзҡ„и®Ўз®—гҖҒеҹҺй•Үеңҹең°дҪҝз”ЁзЁҺзҡ„еҫҒзЁҺиҢғеӣҙгҖҒеңҹең°еўһеҖјзЁҺгҖҒ |

| 第7з« зЁҺ收еҫҒз®Ўжі•еҫӢеҲ¶еәҰ | иЎҢж”ҝеӨҚи®®гҖҒзәізЁҺдҝЎз”ЁиҜ„зә§ |

| 第8з« еҠіеҠЁеҗҲеҗҢдёҺзӨҫдјҡдҝқйҷ©жі•еҫӢеҲ¶еәҰ | еҠіеҠЁеҗҲеҗҢзҡ„и®ўз«ӢгҖҒйӣҶдҪ“еҗҲеҗҢгҖҒеҠіеҠЁеҗҲеҗҢи§ЈйҷӨжҲ–з»ҲжӯўгҖҒз»ҸжөҺиЎҘеҒҝи®Ўз®— |

233зҪ‘ж Ўж•ҷз ”еӣўйҳҹе·Із»ҸдёәеӨ§е®¶жҢүжү№ж¬Ўж•ҙзҗҶеҮәдәҶ2023е№ҙеҗ„жү№ж¬ЎеҲқзә§дјҡи®Ўе®һеҠЎзңҹйўҳиҖғзӮ№пјҢжӣҙеӨҡеҶ…е®№иҜ·еӨ§е®¶е…іжіЁ233зҪ‘ж Ўе®ҳзҪ‘жҲ–иҖ…дёӢиҪҪ233зҪ‘ж ЎAPPиҝӣиЎҢжҹҘзңӢпјҒ

зӣёе…ійҳ…иҜ»гҖӢгҖӢгҖӢ2023е…ЁеӣҪеҲқзә§дјҡи®ЎиҖғиҜ•еҗ„жү№ж¬ЎзңҹйўҳиҖғзӮ№жұҮжҖ»еҗ«зңҹйўҳеӣһйЎҫ(全科)

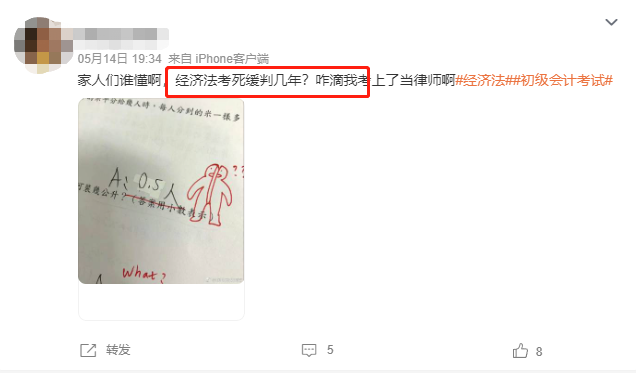

жҖ»з»“дәҶ5жңҲ13ж—ҘеҲ°5жңҲ17ж—Ҙзҡ„дәүи®®жҖ§жҜ”иҫғеӨ§зҡ„йўҳзӣ®пјҢеӯҰйңёеҗӣеҸ‘зҺ°д»ҘдёӢзңҹйўҳзҪ‘еҸӢ们讨и®әдёҚжӯўпјҢз”ұдәҺж–Үз« зҜҮе№…жңүйҷҗеҲ¶жҜҸдёӘ科зӣ®дёәеӨ§е®¶еұ•зӨә3йҒ“дәүи®®жҖ§жҜ”иҫғеӨ§зҡ„йўҳзӣ®пјҢд№ҹз»ҷеҗҺйқўзҡ„иҖғз”ҹеҒҡеҸӮиҖғпјҢйҮҚзӮ№жҒ’йҮҚпјҢд»Ҡе№ҙиҖғиҜ•жІЎжҲҸжҳҺе№ҙеҮҶеӨҮеҶҚжҲҳзҡ„жҲ–иҖ…жҳҺе№ҙиҖғзҡ„иҖғз”ҹд№ҹеҸҜд»ҘзқҖйҮҚзңӢдёҖдёӢпјҡ

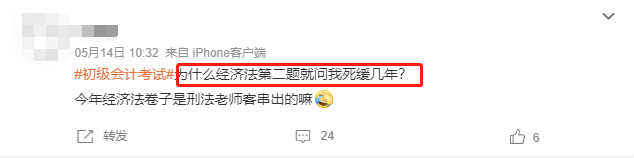

д»Җд№Ҳпјҹз»ҸжөҺжі•еұ…然иҖғжӯ»зј“еҮ е№ҙпјҹ

гҖҗ2023е№ҙ5жңҲ13ж—ҘдёҠеҚҲеңәпјҢеҚ•йҖүгҖ‘2022е№ҙеҲқпјҢжҹҗдјҒдёҡжңӘеҲҶй…ҚеҲ©ж¶Ұдёә300дёҮе…ғпјҢжң¬е№ҙе®һзҺ°еҮҖеҲ©ж¶Ұдёә200дёҮе…ғпјҢжҸҗеҸ–зӣҲдҪҷе…¬з§Ҝ20дёҮе…ғпјҢд»ҘжңӘеҲҶй…ҚеҲ©ж¶Ұж”Ҝд»ҳзҺ°йҮ‘иӮЎеҲ©90дёҮе…ғпјҢдёҚиҖғиҷ‘е…¶д»–еӣ зҙ пјҢ2022е№ҙ12жңҲ31ж—ҘпјҢиҜҘдјҒдёҡжңӘеҲҶй…ҚеҲ©ж¶Ұзҡ„йҮ‘йўқдёә()гҖӮ

A.480

B.390

C.410

D.500

гҖҗ233зҪ‘ж Ўзӯ”жЎҲгҖ‘B

гҖҗ233зҪ‘ж ЎзӢ¬е®¶и§ЈжһҗпјҢзҰҒжӯўиҪ¬иҪҪгҖ‘300+200-20-90=390(дёҮе…ғ)гҖӮ

жңӘеҲҶй…ҚеҲ©ж¶Ұ=жңҹеҲқдҪҷйўқ+жң¬жңҹеўһеҠ -жң¬жңҹеҮҸе°‘гҖӮ

гҖҗиҖғжҹҘиҖғзӮ№гҖ‘第е…ӯз« жүҖжңүиҖ…жқғзӣҠвҖ”вҖ”жңӘеҲҶй…ҚеҲ©ж¶Ұ

гҖҗ2023е№ҙ5жңҲ15ж—ҘдёҠеҚҲеңәпјҢеҚ•йҖүгҖ‘дёӢеҲ—еҗ„йЎ№дёӯпјҢеұһдәҺеңЁзҺ°йҮ‘жөҒйҮҸиЎЁдёӯвҖңж”Ҝд»ҳз»ҷиҒҢе·Ҙд»ҘеҸҠдёәиҒҢе·Ҙж”Ҝд»ҳзҡ„зҺ°йҮ‘"йЎ№зӣ®еҲ—зӨәзҡ„жңү()

AгҖҒж”Ҝд»ҳиҒҢе·Ҙзҡ„е·Ҙиө„

BгҖҒиҒҢе·ҘжҠҘй”Җзҡ„е·®ж—…иҙ№

cгҖҒж”Ҝд»ҳз»ҷй«ҳз®Ўзҡ„дҪҸжҲҝиЎҘиҙҙ

DгҖҒд»ЈжүЈд»Јзјҙзҡ„дёӘдәәжүҖеҫ—зЁҺ

гҖҗ233зҪ‘ж Ўзӯ”жЎҲгҖ‘ACD

гҖҗ233зҪ‘ж ЎзӢ¬е®¶и§ЈжһҗпјҢзҰҒжӯўиҪ¬иҪҪгҖ‘

вҖңж”Ҝд»ҳз»ҷиҒҢе·Ҙд»ҘеҸҠдёәиҒҢе·Ҙж”Ҝд»ҳзҡ„зҺ°йҮ‘вҖқйЎ№зӣ®еә”ж №жҚ®е®һйҷ…ж”Ҝд»ҳзҡ„и®Ўе…Ҙдә§е“Ғз”ҹдә§жҲҗжң¬гҖҒй”Җе”®иҙ№з”ЁгҖҒз®ЎзҗҶиҙ№з”ЁзӯүйЎ№зӣ®зҡ„иҒҢе·Ҙи–Әй…¬(жүЈйҷӨйқһиҙ§еёҒжҖ§иҒҢе·Ҙи–Әй…¬)е’Ңиө„дә§иҙҹеҖәиЎЁдёӯвҖңеә”д»ҳиҒҢе·Ҙи–Әй…¬вҖқйЎ№зӣ®жңҹеҲқдёҺжңҹжң«дҪҷйўқзҡ„е·®йўқ(жүЈйҷӨи®Ўе…ҘеңЁе»әе·ҘзЁӢжҲҗжң¬зҡ„иҒҢе·Ҙи–Әй…¬)еҲҶжһҗи®Ўз®—зЎ®е®ҡгҖӮ

гҖҗиҖғжҹҘиҖғзӮ№гҖ‘з¬¬е…«з« иҙўеҠЎжҠҘе‘ҠвҖ”зҺ°йҮ‘жөҒйҮҸиЎЁзҡ„зј–еҲ¶

гҖҗ2023е№ҙ5жңҲ14ж—ҘдёӢеҚҲеңәпјҢеҲӨж–ӯйўҳгҖ‘дјҒдёҡеҜ№еҺҹжқҗж–ҷйҮҮз”Ёи®ЎеҲ’жҲҗжң¬ж ёз®—зҡ„пјҢиҙӯе…Ҙзҡ„жқҗж–ҷж— и®әжҳҜеҗҰйӘҢ收е…Ҙеә“,еқҮйңҖе…ҲйҖҡиҝҮвҖңжқҗж–ҷйҮҮиҙӯ"科зӣ®иҝӣиЎҢж ёз®—гҖӮ()

A.еҜ№

B.й”ҷ

гҖҗ233зҪ‘ж Ўзӯ”жЎҲгҖ‘жӯЈзЎ®

гҖҗ233зҪ‘ж ЎзӢ¬е®¶и§ЈжһҗпјҢзҰҒжӯўиҪ¬иҪҪгҖ‘вҖңжқҗж–ҷйҮҮиҙӯвҖқ科зӣ®еҖҹж–№зҷ»и®°йҮҮиҙӯжқҗж–ҷзҡ„е®һйҷ…жҲҗжң¬пјҢиҙ·ж–№зҷ»и®°дәәеә“жқҗж–ҷзҡ„и®ЎеҲ’жҲҗжң¬гҖӮ

гҖҗиҖғжҹҘиҖғзӮ№гҖ‘第дёүз« жөҒеҠЁиө„дә§вҖ”вҖ”еҺҹжқҗж–ҷйҮҮз”Ёи®ЎеҲ’жҲҗжң¬ж ёз®—

гҖҗ2023е№ҙ5жңҲ14ж—ҘдёӢеҚҲеңәпјҢеҚ•йҖүйўҳгҖ‘2021е№ҙ3жңҲ1ж—ҘпјҢз”Іе…¬еҸёе®үжҺ’иҒҢе·ҘеҶҜжҹҗеҸӮеҠ дё“йЎ№жҠҖжңҜеҹ№и®ӯ并дёәжӯӨж”Ҝд»ҳеҹ№и®ӯиҙ№з”Ё20000е…ғпјҢеҸҢж–№зәҰе®ҡдәҶ5е№ҙжңҚеҠЎжңҹеҸҠ50 000е…ғзҡ„иҝқзәҰйҮ‘пјҢеҹ№и®ӯз»“жқҹеӣһе…¬еҸёе·ҘдҪңж»Ў1е№ҙпјҢеӣ з”Іе…¬еҸёжңӘдёәе…¶зјҙзәізӨҫдјҡдҝқйҷ©иҙ№пјҢеҶҜжҹҗйҖҡзҹҘе…¬еҸёи§ЈйҷӨдәҶеҠіеҠЁеҗҲеҗҢпјҢе…¬еҸёиҰҒжұӮеҶҜжҹҗж”Ҝд»ҳиҝқзәҰйҮ‘гҖӮдёӢеҲ—е…ідәҺеҶҜжҹҗиҝқзәҰйҮ‘ж”Ҝд»ҳзҡ„иЎЁиҝ°дёӯпјҢжӯЈзЎ®зҡ„жҳҜ( )

A.еҶҜжҹҗж”Ҝд»ҳзҡ„иҝқзәҰйҮ‘дёҚеҫ—и¶…иҝҮ50000е…ғ

B.еҶҜжҹҗж— йЎ»ж”Ҝд»ҳиҝқзәҰйҮ‘

C.еҶҜжҹҗж”Ҝд»ҳзҡ„иҝқзәҰйҮ‘дёҚеҫ—и¶…иҝҮ40000е…ғ

D.еҶҜжҹҗж”Ҝд»ҳзҡ„иҝқзәҰйҮ‘дёҚеҫ—и¶…иҝҮ16000 е…ғ

гҖҗ233зҪ‘ж Ўзӯ”жЎҲгҖ‘B

гҖҗ233зҪ‘ж ЎзӢ¬е®¶и§ЈжһҗпјҢзҰҒжӯўиҪ¬иҪҪгҖ‘з”ЁдәәеҚ•дҪҚжңӘдҫқжі•дёәеҠіеҠЁиҖ…зјҙзәізӨҫдјҡдҝқйҷ©иҙ№зҡ„пјҢеұһдәҺеҠіеҠЁиҖ…и§ЈйҷӨеҠіеҠЁеҗҲеҗҢдёҚеұһдәҺиҝқеҸҚжңҚеҠЎжңҹзәҰе®ҡзҡ„жғ…еҪўпјҢдёҚйңҖиҰҒж”Ҝд»ҳиҝқзәҰйҮ‘гҖӮ

гҖҗиҖғжҹҘиҖғзӮ№гҖ‘з¬¬е…«з« -жңҚеҠЎжңҹ

гҖҗ2023е№ҙ5жңҲ16ж—ҘдёҠеҚҲеңәпјҢеӨҡйҖүйўҳгҖ‘дёӢеҲ—еҗ„йЎ№дёӯпјҢеұһдәҺеҘ‘зЁҺеҫҒзЁҺиҢғеӣҙзҡ„жңү() гҖӮ

AгҖҒжҲҝеұӢд№°еҚ–

BгҖҒжҲҝеұӢиө дёҺ

CгҖҒжҲҝеұӢдә’жҚў

DгҖҒжҲҝеұӢе…ёеҪ“

гҖҗ233зҪ‘ж Ўзӯ”жЎҲгҖ‘A,B,C

гҖҗ233зҪ‘ж ЎзӢ¬е®¶и§ЈжһҗпјҢзҰҒжӯўиҪ¬иҪҪгҖ‘еҘ‘зЁҺзҡ„еҫҒзЁҺиҢғеӣҙеҢ…жӢ¬:

(дёҖ)еңҹең°дҪҝз”ЁжқғеҮәи®©

(дәҢ)еңҹең°дҪҝз”ЁжқғиҪ¬и®©

(дёү)жҲҝеұӢд№°еҚ–

(еӣӣ))жҲҝеұӢиө дёҺ

(дә”)жҲҝеұӢдә’жҚў

гҖҗиҖғжҹҘиҖғзӮ№гҖ‘第е…ӯз« -еҘ‘зЁҺ

гҖҗ2023е№ҙ5жңҲ13ж—ҘдёҠеҚҲеңәпјҢеҲӨж–ӯйўҳгҖ‘жұҪиҪҰеҲ¶йҖ еҺӮе°ҶдёҖеҸ°иҮӘдә§е°ҸжұҪиҪҰжҠ•иө„е…ҘиӮЎеҲ°жұҪиҪҰз§ҹиөҒе…¬еҸёпјҢеә”жҢүиҜҘиғҪе°ҸжұҪиҪҰзҡ„з”ҹдә§жҲҗжң¬дҪңдёәи®ЎзЁҺдҫқжҚ®и®Ўз®—ж¶Ҳиҙ№зЁҺгҖӮ

AгҖҒжӯЈзЎ®

BгҖҒй”ҷиҜҜ

гҖҗ233зҪ‘ж Ўзӯ”жЎҲгҖ‘й”ҷиҜҜ

гҖҗ233зҪ‘ж ЎзӢ¬е®¶и§ЈжһҗпјҢзҰҒжӯўиҪ¬иҪҪгҖ‘( 3)зәізЁҺдәәз”ЁдәҺжҚўеҸ–з”ҹдә§иө„ж–ҷе’Ңж¶Ҳиҙ№иө„ж–ҷгҖҒжҠ•иө„е…ҘиӮЎе’ҢжҠөеҒҝеҖәеҠЎзӯүж–№йқўзҡ„еә”зЁҺж¶Ҳиҙ№е“ҒпјҢеә”еҪ“д»ҘзәізЁҺдәәеҗҢзұ»еә”зЁҺж¶Ҳиҙ№е“Ғзҡ„жңҖй«ҳй”Җе”®д»·ж јдҪңдёәи®ЎзЁҺдҫқжҚ®и®Ўз®—ж¶Ҳиҙ№зЁҺгҖӮ

гҖҗиҖғжҹҘиҖғзӮ№гҖ‘第еӣӣз« зЁҺжі•жҰӮиҝ°еҸҠиҙ§зү©е’ҢеҠіеҠЎзЁҺжі•еҫӢеҲ¶еәҰ-ж¶Ҳиҙ№зЁҺи®ЎзЁҺдҫқжҚ®

233зҪ‘ж Ўж•ҷз ”еӣўйҳҹе·Із»ҸдёәеӨ§е®¶жҢүжү№ж¬Ўж•ҙзҗҶеҮәдәҶ2023е№ҙеҗ„жү№ж¬ЎеҲқзә§дјҡи®ЎиҖғиҜ•зңҹйўҳеҸҠзӯ”жЎҲжұҮжҖ»пјҢжӣҙеӨҡеҶ…е®№иҜ·еӨ§е®¶е…іжіЁ233зҪ‘ж Ўе®ҳзҪ‘жҲ–иҖ…дёӢиҪҪ233зҪ‘ж ЎAPPиҝӣиЎҢжҹҘзңӢпјҒ

зӣёе…ійҳ…иҜ»гҖӢгҖӢгҖӢ2023еҲқзә§дјҡи®ЎиҖғиҜ•5жңҲ13ж—Ҙ-5жңҲ17ж—Ҙеҗ„жү№ж¬ЎзңҹйўҳеҸҠзӯ”жЎҲжұҮжҖ»пјҲ全科пјү

еҰӮдёӢиЎЁпјҢйҖҡиҝҮеҲҶжһҗпјҢ233зҪ‘ж ЎеҲқзә§дјҡи®Ўе®һеҠЎж•ҷжқҗзІҫи®ІзҸӯиҖғзӮ№иҰҶзӣ–зҺҮеңЁ90%д»ҘдёҠпјҢиҖғеҚ·дёӯзҡ„еӨ§йғЁеҲҶиҜ•йўҳзҡ„зӣёе…іиҖғзӮ№еқҮеңЁеҹәзЎҖзІҫи®ІзҸӯдёӯжңүдҪ“зҺ°гҖӮиҝӣе…Ҙе…Қиҙ№иҜ•еҗ¬иҜҫзЁӢ>>

233зҪ‘ж Ў2023еҲқзә§дјҡи®ЎеёҲиҜҫзЁӢзҸӯзә§иҖғзӮ№иҰҶзӣ–жғ…еҶө | |

зҸӯж¬Ў | иҖғзӮ№иҰҶзӣ–зҺҮ |

全科иҮіе°ҠзҸӯ | 96.5% |

全科еҸ–иҜҒзҸӯ | 84.7% |

й«ҳж•ҲзҸӯ | 64.7% |

пјҲдёҖпјү24е№ҙиҖғиҜ•йў„жөӢ

йў„жөӢи¶ӢеҠҝдёҖпјҡзҹҘиҜҶзӮ№иҖғжҹҘиҰҶзӣ–зҺҮе№ҝпјҡйў„и®ЎеӨ§жҰӮзҺҮйғҪжҳҜж•ҷжқҗзҹҘиҜҶзӮ№еҶ…е®№пјҢжүҖд»ҘиҰҶзӣ–ж•ҷжқҗзҹҘиҜҶзӮ№96%д»ҘдёҠпјӣ

йў„жөӢи¶ӢеҠҝдәҢпјҡеҺҶе№ҙзңҹйўҳйҮҚзҺ°зҺҮй«ҳпјҡеңЁдёӯзә§е·Ҙе•ҶеҺҶе№ҙзңҹйўҳдёӯпјҢе·Із»ҸиҖғжҹҘиҝҮзҡ„зҹҘиҜҶзӮ№еҶҚж¬ЎиҖғжҹҘзҡ„жҜ”дҫӢиҫғй«ҳгҖӮеҺҶе№ҙе·Із»ҸиҖғеҜҹиҝҮзҡ„зҹҘиҜҶзӮ№еҶҚж¬ЎеҮәзҺ°зҡ„жҰӮзҺҮйқһеёёй«ҳпјҢжҲ–д»ҘеҺҹйўҳеҪўејҸеҶҚзҺ°пјҢжҲ–д»ҘеҸҳеҪўгҖҒеҸҳйўҳеһӢеҪўејҸеҶҚзҺ°пјҢиҰҶзӣ–иҢғеӣҙжӣҙвҖңе№ҝвҖқгҖҒиҖғжҹҘжӣҙвҖңз»ҶиҮҙдё”з»јеҗҲвҖқпјӣ

йў„жөӢи¶ӢеҠҝдёүпјҡи®Ўз®—йўҳеҸҠжЎҲдҫӢеҲҶжһҗйўҳиҖғеҜҹзҒөжҙ»пјҢеҲҶеҖјжҜ”йҮҚиҫғеӨҡпјҢйңҖиҰҒжӣҙеҠ жіЁйҮҚеҜ№еҗ«жңүи®Ўз®—йғЁеҲҶз« иҠӮзҡ„зҗҶи§Јд»ҘеҸҠеҜ№е…¬ејҸзҡ„и®°еҝҶе’ҢзҒөжҙ»иҝҗз”ЁпјҢйңҖжӣҙеҠ йҮҚзӮ№е…іжіЁгҖӮ

пјҲдәҢпјүеӨҮиҖғе»әи®®

2023е№ҙеҲқзә§дјҡи®ЎеёҲгҖҠеҲқзә§дјҡи®Ўе®һеҠЎгҖӢж•ҙдҪ“йҡҫеәҰдёӯзӯүпјҢйў„и®Ў2023е№ҙеҲқзә§дјҡи®ЎиҖғиҜ•дҫқ然дјҡд»ҘиҖғжҹҘ常规иҖғж ёзӮ№дёәдё»пјҢд»ҘдёӢжҳҜе…ідәҺ2024е№ҙеҲқзә§дјҡи®ЎеёҲзҡ„еӨҮиҖғе»әи®®пјҡ

1.еӯҰд№ зӣ®ж Үпјҡ

е»әи®®жҜҸеӨ©дҝқжҢҒ2е°Ҹж—¶зҡ„еӯҰд№ ж—¶й—ҙпјҢеҫӘеәҸжёҗиҝӣең°жҢүйҳ¶ж®өи·ҹзқҖи§Ҷйў‘иҖҒеёҲеӯҰд№ пјҢи®ӨзңҹеҒҡйўҳпјҢеҠӘеҠӣдёӢжқҘдјҡеҫ—еҲ°еә”жңүзҡ„еӣһжҠҘпјҒ

йҳ¶ж®ө | зҸӯж¬Ў | зҸӯзә§жҖ§иҙЁ | |

1гҖҒеҹәзЎҖйҳ¶ж®ө | 2023/2024зүҲж•ҷжқҗзІҫи®ІзҸӯ | жӯӨйҳ¶ж®өпјҢеңЁж•ҷжқҗжңӘеҮәжқҘеүҚпјҢеҗ¬2023зүҲжң¬пјҢйҖҡиҝҮж•ҷжқҗзІҫи®ІзҸӯзҡ„еӯҰд№ пјҢиғҪеӨҹжҺҢжҸЎ80%д»ҘдёҠзҡ„зҹҘиҜҶзӮ№пјҢжҳҺзЎ®иҖғиҜ•йҮҚйҡҫзӮ№гҖӮжү“еҹәзЎҖеҫҲжңүеҝ…иҰҒгҖӮ | |

2гҖҒејәеҢ–йҳ¶ж®ө | д№ йўҳзҸӯ й«ҳйў‘иҖғзӮ№зҸӯ | йҖҡиҝҮд№ йўҳзҸӯе’Ңй«ҳйў‘иҖғзӮ№зҸӯзҡ„еӯҰд№ пјҢиғҪеӨҹйҮҚзӮ№ж”»е…ӢиҖғиҜ•зҡ„йҮҚйҡҫзӮ№гҖӮ | |

3гҖҒеҶІеҲәйҳ¶ж®ө | зңҹйўҳи§ЈжһҗзҸӯ жЁЎиҖғйҮ‘йўҳзҸӯ | и§ЈжһҗеҺҶе№ҙзңҹйўҳпјҢеҲҶжһҗеҺҶе№ҙеҲҶеҖји§„еҫӢпјҢеҪ’зәіиҖғзӮ№ йҖҡиҝҮжЁЎиҖғйҮ‘йўҳзҸӯзҡ„еӯҰд№ пјҢйў„жөӢиҖғиҷ‘и¶ӢеҠҝпјҢжҹҘжјҸиЎҘзјәпјҢжҸҗй«ҳи§Јйўҳж•ҲзҺҮгҖӮ |

2.еӯҰд№ д»»еҠЎпјҡ

1гҖҒи®Өзңҹеҗ¬иҜҫ | ж•ҷжқҗзІҫи®ІзҸӯиҮіе°‘еҗ¬1~2йҒҚд»ҘдёҠпјҲеҸҜж №жҚ®иҮӘиә«жғ…еҶөз”ЁеҖҚйҖҹеӯҰд№ пјүпјҢеӯҰе®Ңдёӯзә§е·Ҙе•Ҷе®һеҠЎпјҢеҜ№е®һеҠЎзҗҶи§ЈжҜ”иҫғйҖҸеҪ»зҡ„пјҢеҸҜжҠҠж—¶й—ҙиҠұеңЁз»ҸжөҺеҹәзЎҖиҝҷй—ЁиҜҫдёҠиҖғжҹҘеҶ…е®№иҫғеӨҡпјҢиҖғжҹҘеҚҒеҲҶз»ҶиҮҙпјҢжүҖд»ҘдёҖе®ҡиҰҒжіЁж„ҸеӨҜе®һеҘҪеҹәзЎҖпјҢжҜҸеҗ¬е®ҢдёҖиҠӮиҜҫпјҢжіЁж„Ҹз»“еҗҲйўҳеә“зҡ„з« иҠӮз»ғд№ йўҳиҝӣиЎҢе·©еӣәз»ғд№ пјҢеҜ№дәҺжҺҢжҸЎдёҚеӨҹеҲ°дҪҚзҡ„зҹҘиҜҶзӮ№дёҖе®ҡиҰҒиҝ”еӣһеҺ»йҮҚж–°еҗ¬иҜҫжҠҠзҹҘиҜҶзӮ№еј„жҮӮгҖӮ |

2гҖҒеӨҡеҒҡз»ғд№ | йҡҸзқҖжҜҸж¬ЎиҖғиҜ•пјҢе·Ҙе•Ҷз®ЎзҗҶзҡ„еҺҶе№ҙзңҹйўҳдјҡеҮәзҺ°еҺҹйўҳпјҢеҺҹиҖғзӮ№пјҢж•…еҺҶе№ҙзңҹйўҳеҜ№еӨҮиҖғзҡ„жҢҮеҜјж„Ҹд№үеҫҲеӨ§пјҢдёҖж–№йқўиҝӣдёҖжӯҘжҺҢжҸЎзҹҘиҜҶзӮ№пјҢеҸҰдёҖж–№йқўд№ҹеҸҜд»ҘжЈҖйӘҢиҮӘе·ұеӨҚд№ зҡ„ж•ҲжһңпјҢжӯӨеӨ–пјҢиҝҳеҸҜд»ҘеўһеҠ иҖғиҜ•зҡ„ж„ҹи§үгҖӮе°Өе…¶жҳҜжЎҲдҫӢеҲҶжһҗйўҳпјҢжҜҸе№ҙеҮәзҡ„йўҳзӣ®йғҪе·®дёҚеӨҡпјҢзӣёеҪ“дәҺйҖҒеҲҶйўҳпјҢдёҖе®ҡиҰҒжӢҝеҲҶгҖӮ |

3гҖҒж»ҡеҠЁејҸеӨҚд№ ж–№жі• | йҡҸзқҖж—¶й—ҙзҡ„жӢүй•ҝпјҢеӯҰиҝҮзҡ„зҹҘиҜҶзӮ№еҸҜиғҪдјҡеҝҳи®°пјҢиҝҷж—¶е°ұйңҖиҰҒз»Ҹеёёзҡ„пјҢеҸҚеӨҚзҡ„пјҢдё”иҝҳиҰҒжңүж•ҲзҺҮең°жҠҠиҖғзӮ№зІҫзЎ®зүўеӣәең°з•ҷеңЁи®°еҝҶдёӯпјҢеҸҜйҮҮеҸ–ж»ҡеҠЁејҸеӨҚд№ ж–№жі•пјҢд№ҹе°ұжҳҜеӯҰдәҶд»ҠеӨ©пјҢиҝҳиҰҒеӨҚд№ д»ҘеүҚзҡ„пјҢжҜҸеӨ©еҰӮжӯӨпјҢжүҚиғҪи®°дҪҸд»ҘеүҚзҡ„еҶ…е®№гҖӮ |

д»ҘдёҠдҫҝжҳҜ2023е№ҙеҲқзә§дјҡи®ЎиҖғиҜ•иҖғжғ…еҲҶжһҗжұҮжҖ»еҗ«зңҹйўҳеӣһйЎҫпјҢеҸҰеӨ–пјҢ233зҪ‘ж ЎдёәеӨ§е®¶ејҖйҖҡдәҶзңҹйўҳдј°еҲҶе…ҘеҸЈпјҢеҸҜд»ҘеҜ№зӯ”жЎҲгҖҒжҸҗеүҚйў„дј°жҲҗз»©пјҢеҝ«еҝ«жү«з ҒеҸӮдёҺеҗ§пјҒ

рҹ‘Үрҹ‘ҮзӮ№еҮ»дёӢеӣҫпјҢејҖе§Ӣ2023еҲқзә§дјҡи®ЎпјҲзҪ‘йЎөзүҲпјүеңЁзәҝдј°еҲҶрҹ‘Үрҹ‘Ү

гҖӢгҖӢжҺЁиҚҗйҳ…иҜ»пјҡи¶…иҜҰз»ҶжҢҮеҚ—пјҒеҲқзә§дјҡи®ЎиҖғеҗҺдј°еҲҶжҹҘеҲҶйўҶиҜҒпјҢзңӢиҝҷдёҖзҜҮе°ұеӨҹдәҶ

еӣ ж–Үз« жҺ’зүҲзҜҮе№…йҷҗеҲ¶пјҢйңҖиҰҒ2023еҲқзә§дјҡи®ЎиҖғиҜ•зңҹйўҳиҖғзӮ№еҸҠзӯ”жЎҲжұҮжҖ»PDFзүҲжң¬пјҲе®Ңж•ҙзүҲпјүзҡ„еҸҜд»Ҙжү«жҸҸдёӢйқўдәҢз»ҙз Ғж·»еҠ еӯҰйңёеҗӣзҡ„еҫ®дҝЎпјҢеӣһеӨҚиҖғиҜ•жү№ж¬ЎпјҢе…Қиҙ№йўҶеҸ–е“ҰпјҒеҰӮжһңжғіиҰҒиҝӣзңҹйўҳдәӨжөҒзҫӨпјҢеӣһеӨҚвҖңиҝӣзҫӨвҖқпјҢеӯҰйңёеҗӣжӢүдҪ иҝӣзҫӨе“ҰгҖӮ

еҲқзә§дјҡи®ЎиҖғиҜ•жҲҗз»©жҹҘиҜўж—¶й—ҙе°ҶеңЁ6жңҲ16ж—ҘеүҚе…¬еёғгҖӮеұҠж—¶пјҢиҖғз”ҹеҸҜзҷ»еҪ•е…ЁеӣҪдјҡи®Ўиө„ж јиҜ„д»·зҪ‘http://link.233.com/10280/жҹҘиҜўжң¬дәәиҖғиҜ•жҲҗз»©гҖӮдёәдәҶйҒҝе…ҚеӨ§е®¶еҝҳи®°пјҢе»ә议收и—ҸжҲ–иҖ…иҪ¬еҸ‘жң¬ж–ҮпјҢд»ҘдҫҝеҗҺз»ӯжҹҘзңӢгҖӮ

еҲқзә§дјҡи®ЎиҒҢз§°еҗҲж јиҜҒдёҖиҲ¬еңЁжҹҘеҲҶеҗҺ3-4дёӘжңҲе·ҰеҸійўҶеҸ–пјҢеҗ„ең°еҢәиҜҒд№ҰйўҶеҸ–ж—¶й—ҙжңүжүҖе·®ејӮгҖӮз”ұдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪдәәеҠӣиө„жәҗе’ҢзӨҫдјҡдҝқйҡңйғЁгҖҒиҙўж”ҝйғЁжү№еҮҶйўҒеҸ‘пјҢиЎЁжҳҺжҢҒиҜҒдәәеҸ–еҫ—зӣёеә”зҡ„дё“дёҡжҠҖжңҜиө„ж јпјҢиҜҘиҜҒд№ҰеңЁе…ЁеӣҪиҢғеӣҙеҶ…жңүж•ҲгҖӮеҲқзә§дјҡи®ЎиҜҒд№ҰйўҶеҸ–еҸҜеҲҶдёәзҺ°еңәйўҶеҸ–гҖҒйӮ®еҜ„йўҶеҸ–зӯүж–№ејҸпјҢйғЁеҲҶең°еҢәиҝҳйңҖиҰҒе…ҲеңЁзҪ‘дёҠз”іиҜ·йў„зәҰйўҶеҸ–иҜҒд№ҰпјҢд»ҘдёҠеқҮжңүж—¶ж•ҲжҖ§йҷҗеҲ¶пјҢиҜ·иҖғз”ҹеҸҠж—¶е…іжіЁйўҶеҸ–ж—¶й—ҙпјҢйҒҝе…Қй”ҷиҝҮйўҶиҜҒгҖӮе»әи®®еӨ§е®¶жү«жҸҸдёӢйқўдәҢз»ҙз ҒпјҢи®ўйҳ…жҹҘеҲҶпјҢйўҶиҜҒж¶ҲжҒҜжҸҗйҶ’пјҢзӯүе®ҳж–№е…¬е‘ҠеҮәжқҘпјҢ233зҪ‘ж ЎдјҡеҶҚж¬Ўз»ҷжӮЁеҸ‘йҖҒжҸҗйҶ’гҖӮ

йҖҡиҝҮеҲқзә§дјҡи®ЎиҒҢз§°иҖғиҜ•зҡ„иҖғз”ҹпјҢиҝҳеҸҜд»ҘиҖғеҸ–дёӯзә§дјҡи®ЎиҒҢз§°гҖҒжіЁдјҡгҖҒзЁҺеҠЎеёҲзӯүжӣҙй«ҳеҗ«йҮ‘йҮҸзҡ„иҜҒд№Ұ!2024е№ҙзҪ‘ж Ўз»§з»ӯдјҙжӮЁеүҚиЎҢ!

жё©йҰЁжҸҗзӨәпјҡж–Үз« з”ұдҪңиҖ…233зҪ‘ж Ў-luojingзӢ¬з«ӢеҲӣдҪңе®ҢжҲҗпјҢжңӘз»Ҹи‘—дҪңжқғдәәеҗҢж„ҸзҰҒжӯўиҪ¬иҪҪгҖӮ