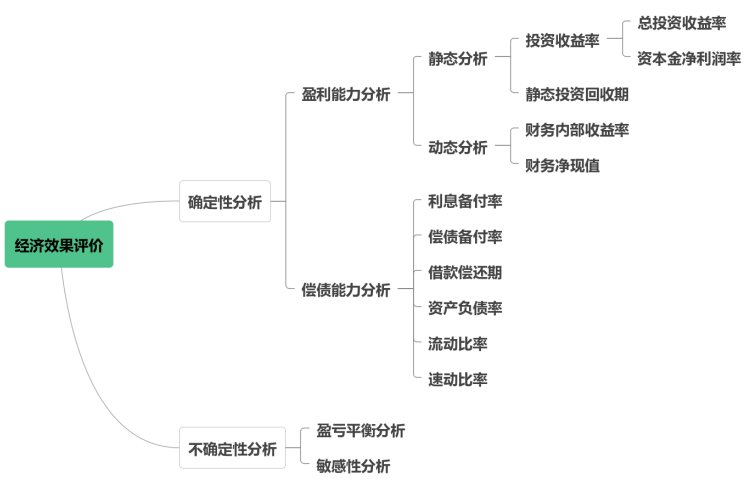

з»ҸжөҺж•ҲжһңиҜ„д»·зҡ„еҶ…е®№дёҖиҲ¬еҢ…жӢ¬ж–№жЎҲзҡ„зӣҲеҲ©иғҪеҠӣгҖҒеҒҝеҖәиғҪеҠӣгҖҒиҙўеҠЎз”ҹеӯҳиғҪеҠӣзӯүиҜ„д»·еҶ…е®№гҖӮ

пјҲдёҖпјүжҠҖжңҜж–№жЎҲзҡ„зӣҲеҲ©иғҪеҠӣ

жҠҖжңҜж–№жЎҲзҡ„зӣҲеҲ©иғҪеҠӣжҳҜжҢҮеҲҶжһҗе’ҢжөӢз®—жӢҹе®ҡжҠҖжңҜж–№жЎҲи®Ўз®—жңҹзҡ„зӣҲеҲ©иғҪеҠӣе’ҢзӣҲеҲ©ж°ҙе№ігҖӮе…¶дё»иҰҒеҲҶжһҗжҢҮж ҮеҢ…жӢ¬пјҡ

1. иҙўеҠЎеҶ…йғЁж”¶зӣҠзҺҮ

2. иҙўеҠЎеҮҖзҺ°еҖј

3. иө„жң¬йҮ‘иҙўеҠЎеҶ…йғЁж”¶зӣҠзҺҮ

4. йқҷжҖҒжҠ•иө„еӣһ收жңҹ

5. жҖ»жҠ•иө„收зӣҠзҺҮ

6. иө„жң¬йҮ‘еҮҖеҲ©ж¶ҰзҺҮзӯү

еҸҜж №жҚ®жӢҹе®ҡжҠҖжңҜж–№жЎҲзҡ„зү№зӮ№еҸҠз»ҸжөҺж•ҲжһңеҲҶжһҗзҡ„зӣ®зҡ„е’ҢиҰҒжұӮзӯүйҖүз”ЁгҖӮ

еҮЎеҗ«жңүвҖң收зӣҠгҖҒеҮҖзҺ°гҖҒжҠ•иө„гҖҒеҲ©ж¶ҰвҖқзҡ„жҢҮж ҮйғҪжҳҜеҸҚжҳ зӣҲеҲ©иғҪеҠӣзҡ„жҢҮж ҮгҖӮ

пјҲдәҢпјүжҠҖжңҜж–№жЎҲзҡ„еҒҝеҖәиғҪеҠӣ

жҠҖжңҜж–№жЎҲзҡ„еҒҝеҖәиғҪеҠӣжҳҜжҢҮеҲҶжһҗе’ҢеҲӨж–ӯиҙўеҠЎдё»дҪ“зҡ„еҒҝеҖәиғҪеҠӣпјҢе…¶дё»иҰҒжҢҮж ҮеҢ…жӢ¬пјҡ

1. еҲ©жҒҜеӨҮд»ҳзҺҮ

2. еҒҝеҖәеӨҮд»ҳзҺҮ

3. иө„дә§иҙҹеҖәзҺҮпјҲжөҒеҠЁжҜ”зҺҮгҖҒйҖҹеҠЁжҜ”зҺҮпјү

еҮЎеҗ«жңүвҖңеҒҝгҖҒеҖәгҖҒд»ҳгҖҒжҜ”зҺҮвҖқзҡ„жҢҮж ҮйғҪжҳҜеҸҚжҳ еҒҝеҖәиғҪеҠӣзҡ„жҢҮж ҮгҖӮ

пјҲдёүпјүжҠҖжңҜж–№жЎҲзҡ„иҙўеҠЎз”ҹеӯҳиғҪеҠӣ

еҲҶжһҗжҠҖжңҜж–№жЎҲжҳҜеҗҰжңүи¶іеӨҹзҡ„еҮҖзҺ°йҮ‘жөҒйҮҸз»ҙжҢҒжӯЈеёёиҝҗиҗҘпјҢд»Ҙе®һзҺ°иҙўеҠЎеҸҜжҢҒз»ӯжҖ§гҖӮиҖҢиҙўеҠЎеҸҜжҢҒз»ӯжҖ§еә”йҰ–е…ҲдҪ“зҺ°еңЁжңүи¶іеӨҹзҡ„з»ҸиҗҘеҮҖзҺ°йҮ‘жөҒйҮҸпјҢиҝҷжҳҜиҙўеҠЎеҸҜжҢҒз»ӯзҡ„еҹәжң¬жқЎд»¶пјӣе…¶ж¬ЎеңЁж•ҙдёӘиҝҗиҗҘжңҹй—ҙпјҢе…Ғи®ёдёӘеҲ«е№ҙд»Ҫзҡ„еҮҖзҺ°йҮ‘жөҒйҮҸеҮәзҺ°иҙҹеҖјпјҢдҪҶеҗ„е№ҙзҙҜи®ЎзӣҲдҪҷиө„йҮ‘дёҚеә”еҮәзҺ°иҙҹеҖјпјҢиҝҷжҳҜиҙўеҠЎз”ҹеӯҳзҡ„еҝ…иҰҒжқЎд»¶гҖӮ

иӢҘеҮәзҺ°иҙҹеҖјпјҢеә”иҝӣиЎҢзҹӯжңҹеҖҹж¬ҫпјҢеҗҢж—¶еҲҶжһҗиҜҘзҹӯжңҹеҖҹж¬ҫзҡ„ж—¶й—ҙй•ҝзҹӯе’Ңж•°йўқеӨ§е°ҸпјҢиҝӣдёҖжӯҘеҲӨж–ӯжӢҹе®ҡжҠҖжңҜж–№жЎҲзҡ„иҙўеҠЎз”ҹеӯҳиғҪеҠӣгҖӮзҹӯжңҹеҖҹж¬ҫеә”дҪ“зҺ°еңЁиҙўеҠЎи®ЎеҲ’зҺ°йҮ‘жөҒйҮҸиЎЁдёӯпјҢе…¶еҲ©жҒҜеә”и®Ўе…ҘиҙўеҠЎиҙ№з”ЁгҖӮдёәз»ҙжҢҒжҠҖжңҜж–№жЎҲжӯЈеёёиҝҗиҗҘпјҢиҝҳеә”еҲҶжһҗзҹӯжңҹеҖҹж¬ҫзҡ„еҸҜйқ жҖ§гҖӮ

еңЁе®һйҷ…еә”з”ЁдёӯпјҢеҜ№дәҺз»ҸиҗҘжҖ§ж–№жЎҲпјҢеҲҶжһҗжӢҹе®ҡжҠҖжңҜж–№жЎҲзҡ„зӣҲеҲ©иғҪеҠӣгҖҒеҒҝеҖәиғҪеҠӣе’ҢиҙўеҠЎз”ҹеӯҳиғҪеҠӣгҖӮ

еҜ№дәҺйқһз»ҸиҗҘжҖ§ж–№жЎҲпјҢз»ҸжөҺж•ҲжһңиҜ„д»·еә”дё»иҰҒеҲҶжһҗжӢҹе®ҡжҠҖжңҜж–№жЎҲзҡ„иҙўеҠЎз”ҹеӯҳиғҪеҠӣгҖӮ

пјҲдёҖпјүз»ҸжөҺж•ҲжһңиҜ„д»·зҡ„еҹәжң¬ж–№жі•

з»ҸжөҺж•ҲжһңиҜ„д»·зҡ„еҹәжң¬ж–№жі•еҢ…жӢ¬зЎ®е®ҡжҖ§иҜ„д»·ж–№жі•дёҺдёҚзЎ®е®ҡжҖ§иҜ„д»·ж–№жі•дёӨзұ»гҖӮ

еҜ№еҗҢдёҖдёӘжҠҖжңҜж–№жЎҲеҝ…йЎ»еҗҢж—¶иҝӣиЎҢзЎ®е®ҡжҖ§иҜ„д»·е’ҢдёҚзЎ®е®ҡжҖ§иҜ„д»·гҖӮ

пјҲдәҢпјүжҢүиҜ„д»·ж–№жі•зҡ„жҖ§иҙЁеҲҶзұ»

1. е®ҡйҮҸеҲҶжһҗ

е®ҡйҮҸеҲҶжһҗжҳҜжҢҮеҜ№иө„дә§д»·еҖјгҖҒиө„жң¬жҲҗжң¬гҖҒжңүе…ій”Җе”®йўқгҖҒжҲҗжң¬зӯүдёҖзі»еҲ—еҸҜд»Ҙд»Ҙиҙ§еёҒиЎЁзӨәиҙ№з”Ёе’Ң收зӣҠзҡ„еҲҶжһҗгҖӮ

2. е®ҡжҖ§еҲҶжһҗ

е®ҡжҖ§еҲҶжһҗжҳҜжҢҮеҜ№ж— жі•зІҫзЎ®еәҰйҮҸзҡ„йҮҚиҰҒеӣ зҙ е®һиЎҢзҡ„дј°йҮҸеҲҶжһҗж–№жі•гҖӮ

еңЁжҠҖжңҜж–№жЎҲз»ҸжөҺж•ҲжһңиҜ„д»·дёӯпјҢеә”еқҡжҢҒе®ҡйҮҸеҲҶжһҗдёҺе®ҡжҖ§еҲҶжһҗзӣёз»“еҗҲпјҢд»Ҙе®ҡйҮҸеҲҶжһҗдёәдё»зҡ„еҺҹеҲҷгҖӮ

пјҲдёүпјүжҢүиҜ„д»·ж–№жі•жҳҜеҗҰиҖғиҷ‘ж—¶й—ҙеӣ зҙ еҲҶзұ»

1. йқҷжҖҒеҲҶжһҗ

йқҷжҖҒеҲҶжһҗжҳҜдёҚиҖҒиҷ‘иө„йҮ‘зҡ„ж—¶й—ҙеӣ зҙ пјҢдәҰеҚідёҚиҖғиҷ‘ж—¶й—ҙеӣ зҙ еҜ№иө„йҮ‘д»·еҖјзҡ„еҪұе“ҚпјҢиҖҢеҜ№зҺ°йҮ‘жөҒйҮҸеҲҶеҲ«иҝӣиЎҢзӣҙжҺҘжұҮжҖ»жқҘи®Ўз®—еҲҶжһҗжҢҮж Үзҡ„ж–№жі•гҖӮ

2. еҠЁжҖҒеҲҶжһҗ

еҠЁжҖҒеҲҶжһҗжҳҜеңЁеҲҶжһҗжҠҖжңҜж–№жЎҲжҲ–ж–№жЎҲзҡ„з»ҸжөҺж•ҲзӣҠж—¶пјҢеҜ№еҸ‘з”ҹеңЁдёҚеҗҢж—¶й—ҙзҡ„ж•ҲзӣҠгҖҒиҙ№з”Ёи®Ўз®—иө„йҮ‘зҡ„ж—¶й—ҙд»·еҖјпјҢжҠҠзҺ°йҮ‘жөҒйҮҸжҠҳзҺ°еҗҺжқҘи®Ўз®—еҲҶжһҗжҢҮж ҮгҖӮ

еңЁжҠҖжңҜж–№жЎҲз»ҸжөҺж•ҲжһңиҜ„д»·дёӯпјҢеә”еқҡжҢҒеҠЁжҖҒеҲҶжһҗдёҺйқҷжҖҒеҲҶжһҗзӣёз»“еҗҲпјҢд»ҘеҠЁжҖҒеҲҶжһҗдёәдё»зҡ„еҺҹеҲҷгҖӮ

пјҲдёҖпјүе»әи®ҫжңҹ

пјҲдәҢпјүиҝҗиҗҘжңҹ

1. жҠ•дә§жңҹпјҡйЎ№зӣ®жҠ•дә§еҲқжңҹпјҢиҫҫдёҚеҲ°жңҖеӨ§з”ҹдә§иғҪеҠӣж—¶зҡ„иҝҮжёЎйҳ¶ж®өпјӣ

2. иҫҫдә§жңҹпјҡз”ҹдә§иҝҗиҗҘиҫҫеҲ°и®ҫи®Ўйў„жңҹж°ҙе№іеҗҺзҡ„ж—¶й—ҙгҖӮ

жҠ•иө„收зӣҠзҺҮдҪңдёәиЎЎйҮҸжҠҖжңҜж–№жЎҲзӣҲеҲ©иғҪеҠӣзҡ„йқҷжҖҒжҢҮж ҮпјҢйңҖиҰҒжҺҢжҸЎе…¶еҗ«д№үгҖҒи®Ўз®—иҝҮзЁӢе’ҢдҪңз”ЁгҖӮ

жҠ•иө„收зӣҠзҺҮжҳҜиЎЎйҮҸжҠ•иө„ж–№жЎҲжҙ»еҠӣж°ҙе№ізҡ„иҜ„д»·жҢҮж ҮпјҢе…·дҪ“еҲҶдёәпјҡжҖ»жҠ•иө„收зӣҠзҺҮпјҲROIпјүе’Ңиө„жң¬йҮ‘еҮҖеҲ©ж¶ҰзҺҮпјҲROEпјүгҖӮ

пјҲдёҖпјүжҖ»жҠ•иө„收зӣҠзҺҮпјҲROIпјү

жҖ»жҠ•иө„收зӣҠзҺҮиЎЁзӨәжҖ»жҠ•иө„зҡ„зӣҲеҲ©ж°ҙе№іпјҢжҢүдёӢејҸи®Ўз®—пјҡ

дёӯпјҡ

EBITвҖ”вҖ”жҠҖжңҜж–№жЎҲжӯЈеёёе№ҙд»Ҫзҡ„е№ҙжҒҜзЁҺеүҚеҲ©ж¶ҰжҲ–иҝҗиҗҘжңҹеҶ…е№ҙе№іеқҮжҒҜзЁҺеүҚеҲ©ж¶ҰгҖӮ

еҚіEBIT=еҲ©ж¶ҰжҖ»йўқ+и®Ўе…Ҙе№ҙжҖ»жҲҗжң¬зҡ„еҲ©жҒҜж”ҜеҮәпјӣ

TIвҖ”вҖ”жҠҖжңҜж–№жЎҲжҖ»жҠ•иө„пјҲеҢ…жӢ¬е»әи®ҫжҠ•иө„гҖҒе»әи®ҫжңҹиҙ·ж¬ҫеҲ©жҒҜе’Ңе…ЁйғЁжөҒеҠЁиө„йҮ‘пјүгҖӮ

дҫӢйўҳпјҡ

жҹҗйЎ№зӣ®е»әи®ҫжҠ•иө„3000дёҮе…ғпјҢе…ЁйғЁжөҒеҠЁиө„йҮ‘450дёҮе…ғпјҢйЎ№зӣ®жҠ•дә§жңҹе№ҙжҒҜзЁҺеүҚеҲ©ж¶ҰжҖ»йўқ500дёҮе…ғпјҢиҝҗиҗҘжңҹжӯЈеёёе№ҙд»Ҫзҡ„е№ҙе№іеқҮжҒҜзЁҺеүҚеҲ©ж¶ҰжҖ»йўқ800дёҮе…ғгҖӮеҲҷиҜҘйЎ№зӣ®зҡ„жҖ»жҠ•иө„收зӣҠзҺҮдёәпјҡ

пјҲдәҢпјүжҠҖжңҜж–№жЎҲиө„жң¬йҮ‘еҮҖеҲ©ж¶ҰзҺҮпјҲROEпјү

жҠҖжңҜж–№жЎҲиө„жң¬йҮ‘еҮҖеҲ©ж¶ҰзҺҮиЎЁзӨәжҠҖжңҜж–№жЎҲиө„жң¬еҮҖзҡ„зӣҲеҲ©ж°ҙе№іпјҢжҢүдёӢејҸи®Ўз®—пјҡ

ејҸдёӯпјҡ

NPвҖ”вҖ”жҠҖжңҜж–№жЎҲжӯЈеёёе№ҙд»Ҫзҡ„е№ҙеҮҖеҲ©ж¶ҰжҲ–иҝҗиҗҘжңҹеҶ…е№ҙе№іеқҮеҮҖеҲ©ж¶ҰпјҢеҮҖеҲ©ж¶Ұ=еҲ©ж¶ҰжҖ»йўқ-жүҖеҫ—зЁҺпјӣ

ECвҖ”вҖ”жҠҖжңҜж–№жЎҲиө„жң¬йҮ‘гҖӮ

гҖҗ2021гҖ‘жҹҗжҠҖжңҜж–№жЎҲе»әи®ҫжҠ•иө„1000дёҮе…ғпјҢжөҒеҠЁиө„йҮ‘100дёҮе…ғпјҢе…ЁйғЁдёәиҮӘжңүиө„йҮ‘пјҲиө„жң¬йҮ‘пјүгҖӮиҝҗиҗҘжңҹжӯЈеёёе№ҙд»Ҫзҡ„е№ҙеҲ©ж¶ҰжҖ»йўқдёә140дёҮе…ғпјҢе№ҙжүҖеҫ—зЁҺдёә35дёҮе…ғпјҢеҲҷиҜҘж–№жЎҲзҡ„иө„жң¬йҮ‘еҮҖеҲ©ж¶ҰзҺҮжҳҜпјҲгҖҖгҖҖпјүгҖӮ

AпјҺ10.50%

BпјҺ12.73%

CпјҺ14.00%

DпјҺ9.55%

гҖҗ2019гҖ‘е…ідәҺжҠҖжңҜж–№жЎҲжҖ»жҠ•иө„收зӣҠзҺҮзҡ„иҜҙжі•пјҢжӯЈзЎ®зҡ„жҳҜпјҲгҖҖгҖҖпјү

AпјҺжҖ»жҠ•иө„收зӣҠзҺҮй«ҳдәҺеҗҢжңҹ银иЎҢиҙ·ж¬ҫеҲ©зҺҮж—¶пјҢдёҫеҖәдёҚеҲ©дәҺжҸҗй«ҳжҠҖжңҜж–№жЎҲ收зӣҠ

BпјҺжҖ»жҠ•иө„收зӣҠзҺҮжҢҮж Үе……еҲҶдҪ“зҺ°дәҶиө„йҮ‘зҡ„ж—¶й—ҙд»·еҖј

CпјҺжҖ»жҠ•иө„收зӣҠзҺҮи¶Ҡй«ҳпјҢиҜҙжҳҺжҠҖжңҜж–№жЎҲиҺ·еҫ—зҡ„收зӣҠи¶ҠеӨҡ

DпјҺжҖ»жҠ•иө„收зӣҠзҺҮжҢҮж ҮдҪңдёәдё»иҰҒзҡ„еҶізӯ–дҫқжҚ®жҜ”иҫғе®ўи§ӮпјҢдёҚеҸ—дәәдёәеӣ зҙ еҪұе“Қ

гҖҗ2016гҖ‘жҹҗйЎ№зӣ®е»әи®ҫжҠ•иө„дёә5000дёҮе…ғпјҲдёҚеҗ«е»әи®ҫжңҹиҙ·ж¬ҫеҲ©жҒҜпјүпјҢе»әи®ҫжңҹиҙ·ж¬ҫеҲ©жҒҜдёә550дёҮе…ғпјҢе…ЁйғЁжөҒеҠЁиө„йҮ‘дёә450дёҮе…ғпјҢйЎ№зӣ®жҠ•дә§жңҹе№ҙжҒҜзЁҺеүҚеҲ©ж¶Ұдёә900дёҮе…ғпјҢиҫҫеҲ°и®ҫи®Ўз”ҹдә§иғҪеҠӣзҡ„жӯЈеёёе№ҙд»Ҫе№ҙжҒҜзЁҺеүҚеҲ©ж¶Ұдёә1200дёҮе…ғпјҢеҲҷиҜҘйЎ№зӣ®зҡ„жҖ»жҠ•иө„收зӣҠзҺҮдёәпјҲгҖҖгҖҖпјү

AпјҺ24.00%

BпјҺ17.50%

CпјҺ20.00%

DпјҺ15.00%

гҖҗ2014гҖ‘жҹҗжҠҖжңҜж–№жЎҲжҖ»жҠ•иө„1500дёҮе…ғпјҢе…¶дёӯиө„жң¬йҮ‘1000дёҮе…ғпјҢиҝҗиҗҘжңҹе№ҙе№іеқҮеҲ©жҒҜ18дёҮе…ғпјҢе№ҙе№іеқҮжүҖеҫ—зЁҺ40.5дёҮе…ғгҖӮиӢҘйЎ№зӣ®жҖ»жҠ•иө„收зӣҠзҺҮдёә12%пјҢеҲҷйЎ№зӣ®иө„жң¬йҮ‘еҮҖеҲ©ж¶ҰзҺҮдёәпјҲгҖҖгҖҖпјүгҖӮ

AпјҺ16.20%

BпјҺ13.95%

CпјҺ12.15%

DпјҺ12.00%

зЁҺеҗҺеҲ©ж¶Ұпјқ180-18-40.5пјқ121.5 дёҮе…ғ

иө„жң¬йҮ‘еҮҖеҲ©ж¶ҰзҺҮпјқ121.5/1000пјқ12.15

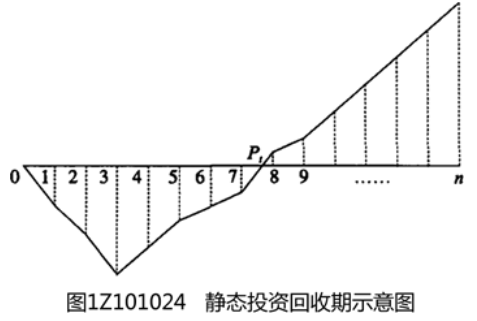

пјҲдёүпјүйқҷжҖҒжҠ•иө„еӣһ收жңҹ

1гҖҒжҠ•иө„еӣһ收жңҹд№ҹз§°иҝ”жң¬жңҹпјҢжҳҜеҸҚжҳ жҠҖжңҜж–№жЎҲжҠ•иө„еӣһ收иғҪеҠӣзҡ„йҮҚиҰҒжҢҮж ҮпјҢеҲҶдёәйқҷжҖҒжҠ•иө„еӣһ收жңҹе’ҢеҠЁжҖҒжҠ•иө„еӣһ收жңҹпјҢйҖҡеёёеҸӘиҝӣиЎҢйқҷжҖҒжҠ•иө„еӣһ收жңҹзҡ„и®Ўз®—еҲҶжһҗгҖӮ

жҠҖжңҜж–№жЎҲйқҷжҖҒжҠ•иө„еӣһ收жңҹжҳҜеңЁдёҚиҖғиҷ‘иө„йҮ‘ж—¶й—ҙд»·еҖјзҡ„жқЎд»¶дёӢпјҢд»ҘжҠҖжңҜж–№жЎҲзҡ„еҮҖ收зӣҠеӣһ收其жҖ»жҠ•иө„пјҲеҢ…жӢ¬е»әи®ҫжҠ•иө„е’ҢжөҒеҠЁиө„йҮ‘пјүжүҖйңҖиҰҒзҡ„ж—¶й—ҙпјҢдёҖиҲ¬д»Ҙе№ҙдёәеҚ•дҪҚгҖӮ

2гҖҒйқҷжҖҒжҠ•иө„еӣһ收жңҹдјҳзӮ№гҖҒзјәзӮ№

пјҲ1пјүдјҳзӮ№пјҡ

1пјүдёҖе®ҡзЁӢеәҰдёҠжҳҫзӨәдәҶиө„жң¬зҡ„е‘ЁиҪ¬йҖҹеәҰпјҢе‘ЁиҪ¬йҖҹеәҰж„Ҳеҝ«пјҢйқҷжҖҒжҠ•иө„еӣһ收жңҹж„ҲзҹӯпјҢйЈҺйҷ©ж„Ҳе°ҸпјҢжҠҖжңҜж–№жЎҲжҠ—йЈҺйҷ©иғҪеҠӣејә

2пјүйҖӮз”ЁдәҺжҠҖжңҜдёҠжӣҙж–°иҝ…йҖҹзҡ„жҠҖжңҜж–№жЎҲпјҢжҲ–иө„йҮ‘зӣёеҪ“зҹӯзјәзҡ„жҠҖжңҜж–№жЎҲпјҢжҲ–жңӘжқҘзҡ„жғ…еҶөеҫҲйҡҫйў„жөӢиҖҢжҠ•иө„иҖ…еҸҲзү№еҲ«е…іеҝғиө„йҮ‘иЎҘеҒҝзҡ„жҠҖжңҜж–№жЎҲ

пјҲ2пјүзјәзӮ№пјҡ

1пјүжІЎжңүе…Ёйқўең°иҖғиҷ‘жҠҖжңҜж–№жЎҲж•ҙдёӘи®Ўз®—жңҹеҶ…зҺ°йҮ‘жөҒйҮҸпјҢеҚіеҸӘиҖғиҷ‘еӣһ收д№ӢеүҚзҡ„ж•ҲжһңпјҢдёҚиғҪеҸҚжҳ жҠ•иө„еӣһ收д№ӢеҗҺзҡ„жғ…еҶөпјҢж•…ж— жі•еҮҶзЎ®иЎЎйҮҸжҠҖжңҜж–№жЎҲеңЁж•ҙдёӘи®Ўз®—жңҹеҶ…зҡ„з»ҸжөҺж•Ҳжһң

2пјүжІЎжңүиҖғиҷ‘иө„йҮ‘ж—¶й—ҙд»·еҖјпјҢеҸӘиҖғиҷ‘еӣһ收д№ӢеүҚеҗ„е№ҙеҮҖзҺ°йҮ‘жөҒйҮҸзҡ„зӣҙжҺҘеҠ еҮҸ

3пјүеҸӘиғҪдҪңдёәиҫ…еҠ©иҜ„д»·жҢҮж ҮпјҢжҲ–дёҺе…¶д»–иҜ„д»·жҢҮж Үз»“еҗҲеә”з”Ё

гҖҗ2020гҖ‘жҹҗжҠҖжңҜж–№жЎҲзҡ„йқҷжҖҒжҠ•иө„еӣһ收жңҹдёә5.5е№ҙпјҢиЎҢдёҡеҹәеҮҶеҖјдёә6е№ҙпјҢе…ідәҺиҜҘж–№жЎҲз»ҸжөҺж•ҲжһңиҜ„д»·зҡ„иҜҙжі•пјҢжӯЈзЎ®зҡ„жҳҜпјҲгҖҖгҖҖпјүгҖӮ

AпјҺиҜҘж–№жЎҲйқҷжҖҒжҠ•иө„еӣһ收жңҹзҹӯдәҺиЎҢдёҡеҹәеҮҶеҖјпјҢиЎЁжҳҺиө„жң¬е‘ЁиҪ¬зҡ„йҖҹеәҰж…ў

BпјҺд»ҺйқҷжҖҒжҠ•иө„еӣһ收жңҹеҸҜд»ҘеҲӨж–ӯиҜҘж–№жЎҲеүҚ5е№ҙеҗ„е№ҙеқҮдёҚзӣҲеҲ©

CпјҺйқҷжҖҒжҠ•иө„еӣһ收жңҹзҹӯдәҺиЎҢдёҡеҹәеҮҶеҖјпјҢдёҚд»ЈиЎЁиҜҘж–№жЎҲеҶ…йғЁж”¶зӣҠзҺҮеӨ§дәҺиЎҢдёҡеҹәеҮҶ收зӣҠзҺҮ

DпјҺйқҷжҖҒжҠ•иө„еӣһ收жңҹзҹӯпјҢиЎЁжҳҺиҜҘж–№жЎҲеҮҖзҺ°еҖјдёҖе®ҡеӨ§дәҺйӣ¶

гҖҗ2018гҖ‘ жҹҗйЎ№зӣ®дј°и®Ўе»әи®ҫжҠ•иө„дёә1000дёҮе…ғпјҢе…ЁйғЁжөҒеҠЁиө„йҮ‘дёә200дёҮе…ғпјҢе»әи®ҫеҪ“е№ҙеҚіжҠ•дә§е№¶иҫҫеҲ°и®ҫи®Ўз”ҹдә§иғҪеҠӣпјҢеҗ„е№ҙеҮҖ收зӣҠеқҮдёә270дёҮе…ғгҖӮеҲҷиҜҘйЎ№зӣ®зҡ„йқҷжҖҒжҠ•иө„еӣһ收жңҹдёәпјҲгҖҖгҖҖпјүе№ҙгҖӮ

AпјҺ2.13

BпјҺ3.70

CпјҺ3.93

DпјҺ4.44

иҝҳеңЁдёәдёҚзҹҘйҒ“жҖҺд№ҲеӨҮиҖғиҖҢеҸ‘ж„Ғеҗ—пјҹ

иҝҳеңЁдёәжҜҸеӨ©дёҠзҸӯжІЎз©әеӯҰд№ иҖҢж„ҹеҲ°з„Ұиҷ‘еҗ—пјҹ

иҝҳеңЁдёәзңӢеҲ°еҺҡеҺҡзҡ„ж•ҷжқҗдёҚзҹҘйҒ“д»ҺдҪ•ејҖе§ӢиҖҢиӢҰжҒјеҗ—пјҹ

зҺ°еңЁжңүдёҖдёӘеҝ«йҖҹйҖҡе…і2022е№ҙдёҖе»әзҡ„жңәдјҡпјҢдҪ еҮҶеӨҮеҘҪдәҶеҗ—пјҹ

е…ЁзЁӢи„ұзҰ»ж•ҷжқҗзҡ„жқҹзјҡпјҢиҪ»иЈ…дёҠйҳөпјҢжҲ‘们зҡ„зӣ®ж ҮжҳҜжӢҝдёӢдёҖе»әиҜҒд№ҰпјҒ

жё©йҰЁжҸҗзӨәпјҡж–Үз« з”ұдҪңиҖ…233зҪ‘ж Ў-chenjingзӢ¬з«ӢеҲӣдҪңе®ҢжҲҗпјҢжңӘз»Ҹи‘—дҪңжқғдәәеҗҢж„ҸзҰҒжӯўиҪ¬иҪҪгҖӮ