2023е№ҙ3жңҲдёҖзә§е»әйҖ еёҲиЎҘиҖғгҖҠе»әи®ҫе·ҘзЁӢз»ҸжөҺгҖӢиҖғиҜ•ж—¶й—ҙдёә3жңҲ25ж—Ҙ09:00-11:00пјҢ233зҪ‘ж ЎеҸ‘еёғ2023е№ҙ3жңҲдёҖзә§е»әйҖ еёҲиҖғиҜ•иҜ•йўҳеҸҠзӯ”жЎҲпјҢеұҠж—¶ж¬ўиҝҺеӨ§е®¶жү«з ҒдёӢж–№зҫӨдәҢз»ҙз ҒиҝӣзҫӨдј°еҲҶеҜ№зӯ”жЎҲпјҢе’Ңе…ЁеӣҪиҖғеҸӢдёҖиө·дәӨжөҒжҺўи®ЁиҜ•йўҳйҡҫеәҰпјҢд№ҹеҸҜжү«з Ғе°ҸзЁӢеәҸдәҢз»ҙз Ғеҝ«йҖҹдј°еҲҶпјҢеҸҠж—¶зҹҘжҷ“жҲҗз»©пјҒ

2023е№ҙ3жңҲдёҖзә§е»әйҖ еёҲгҖҠе»әи®ҫе·ҘзЁӢз»ҸжөҺгҖӢзңҹйўҳеҸҠзӯ”жЎҲ

пјҲ2022е№ҙиЎҘиҖғеҚ·пјү

дёҖгҖҒеҚ•йҖүйўҳпјҲ1-60йўҳпјү

1.жҹҗе…¬еҸёе№ҙеҲқеҗ‘银иЎҢеӯҳе…ҘдёҖ笔ж¬ҫйЎ№пјҢеӯҳж¬ҫе№ҙеҲ©зҺҮ6%жҢүеӨҚеҲ©и®ЎжҒҜеңЁз¬¬дёүе№ҙжң«жң¬еҲ©е’Ңдёә1157.63дёҮе…ғгҖӮеҲҷиҜҘе…¬еҸёе№ҙеҲқеә”еӯҳе…Ҙ()дёҮе…ғгҖӮ

A.971.93

B.981.04

C.1000.00

D.1092.10

2.жҹҗйЎ№иҙ·ж¬ҫе№ҙеҗҚд№үеҲ©зҺҮдёә10%,еҚҠе№ҙеӨҚеҲ©и®ЎжҒҜдёҖж¬ЎпјҢеҲҷиҜҘйЎ№иҙ·ж¬ҫзҡ„е№ҙжңүж•ҲеҲ©зҺҮдёә()

A.10.25%

B.10.38%

C.10.43%

D.10.50%

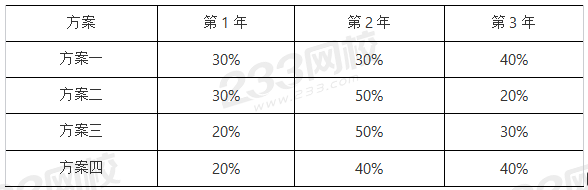

3.жҹҗе»әи®ҫйЎ№зӣ®жҖ»жҠ•иө„8000дёҮе…ғпјҢеӣӣдёӘеӨҮйҖүж–№жЎҲеҗ„е№ҙжҠ•е…ҘжҜ”дҫӢеҰӮдёӢиЎЁгҖӮд»…д»ҺжҠ•е…Ҙиө„йҮ‘ж—¶й—ҙд»·еҖји§’еәҰиҖғиҷ‘пјҢжңҖдҪізҡ„ж–№жЎҲжҳҜ()гҖӮ

A.ж–№жЎҲдёҖ

B.ж–№жЎҲдәҢ

C.ж–№жЎҲдёү

D.ж–№жЎҲеӣӣ

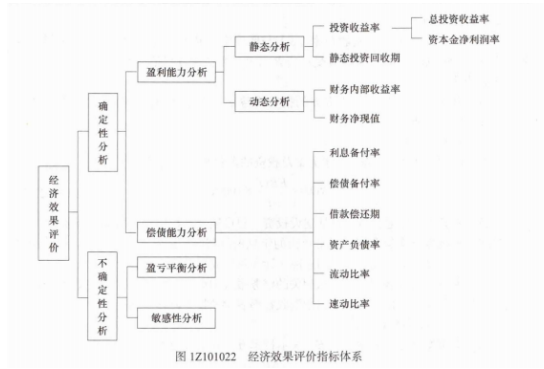

4.дёӢеҲ—жҠҖжңҜж–№жЎҲз»ҸжөҺж•ҲжһңиҜ„д»·жҢҮж ҮдёӯпјҢеұһдәҺеҒҝеҖәиғҪеҠӣеҲҶжһҗжҢҮж Үзҡ„жҳҜ()гҖӮ

B.жҖ»жҠ•иө„收зӣҠзҺҮ

A.жҠ•иө„еӣһ收жңҹ

D.иҙўеҠЎеҶ…йғЁж”¶зӣҠзҺҮ

C.еҲ©жҒҜеӨҮд»ҳзҺҮ

еҸӮиҖғи§Јжһҗпјҡ

5.е…ідәҺжҠ•иө„иҖ…иҮӘиЎҢжөӢе®ҡжҠҖжңҜж–№жЎҲиҙўеҠЎеҹәеҮҶ收зӣҠзҺҮзҡ„иҜҙжі•пјҢжӯЈзЎ®зҡ„жҳҜ()гҖӮ

A.иҙўеҠЎеҹәеҮҶ收зӣҠзҺҮзҡ„зЎ®е®ҡдёҺжҠҖжңҜж–№жЎҲзҡ„зү№зӮ№ж— е…і

B.иҙўеҠЎеҹәеҮҶ收зӣҠзҺҮзҡ„зЎ®е®ҡеә”иҖғиҷ‘жҠ•иө„зҡ„жңәдјҡжҲҗжң¬

C.иҙўеҠЎеҹәеҮҶ收зӣҠзҺҮзҡ„зЎ®е®ҡдёҚеә”иҖғиҷ‘йҖҡиҙ§иҶЁиғҖзҡ„еҪұе“Қ

D.жҠ•иө„йЈҺйҷ©иҫғй«ҳзҡ„жҠҖжңҜж–№жЎҲеҸҜйҖӮеҪ“йҷҚдҪҺиҙўеҠЎеҹәеҮҶ收зӣҠзҺҮ

6.еӣҪйҷ…е·ҘзЁӢжҠ•ж ҮжҠҘд»·ж—¶пјҢеңЁе·ҘзЁӢжүҖеңЁең°йҮҮиҙӯзҡ„жқҗж–ҷи®ҫеӨҮзҡ„йў„з®—д»·ж јеә”еҢ…жӢ¬жқҗж–ҷеёӮеңәд»·гҖҒиҝҗиҫ“иҙ№е’Ң( )гҖӮ

A.жёҜеҸЈиҙ№

B.ж ·е“Ғиҙ№

C.йҮҮиҙӯдҝқз®ЎжҚҹиҖ—иҙ№

D.银иЎҢжүӢз»ӯиҙ№

7.ж №жҚ®гҖҠе»әи®ҫе·ҘзЁӢеҗҲеҗҢ(зӨәиҢғж–Үжң¬)гҖӢпјҢеҪ“жүҝеҢ…дәәеңЁжңҖз»Ҳз»“з®—жё…з”іиҜ·еҚ•дёӯжҸҗеҮәзҙўиө”ж—¶пјҢеҸӘйҷҗдәҺжҸҗеҮә( )гҖӮ

A.жңҖз»Ҳз»“з®—з”іиҜ·д№ӢеүҚеҲҶз”ҹзҡ„жүҖжңүзҙўиө”

B.е·ҘзЁӢжҺҘ收иҜҒд№ҰйўҒеҸ‘д№ӢеҗҺеҸ‘з”ҹзҡ„зҙўиө”

C.з«Је·Ҙз»“з®—д№ӢеүҚеҸ‘з”ҹзҡ„зҙўиө”

D.з«Је·Ҙз»“з®—е®Ўж ёеҲ°жҺҘеҸ—з«Је·Ҙд»ҳж¬ҫиҜҒд№Ұжңҹй—ҙеҸ‘з”ҹзҡ„зҙўиө”

8.ж–Ҫе·ҘдјҒдёҡиҪ¬и®©дёҖйЎ№дё“еҲ©жҠҖжңҜеҸ–еҫ—зҡ„收е…ҘеұһдәҺ( )гҖӮ

A.ж–Ҫе·ҘеҗҲеҗҢ收е…Ҙ

B.и®©жёЎиө„дә§дҪҝз”Ёжқғ收е…Ҙ

C.жҸҗдҫӣеҠіеҠЎж”¶е…Ҙ

D.й”Җе”®е•Ҷе“Ғ收е…Ҙ

9.жҹҗж–Ҫе·Ҙжңәжў°йў„з®—д»·ж јдёә50дёҮе…ғпјҢжҠҳж—§е№ҙйҷҗдёә6е№ҙпјҢе№ҙе№іеқҮе·ҘдҪң225дёӘеҸ°зҸӯпјҢеҮҖж®ӢеҖјзҺҮдёә4%пјҢеҲҷиҜҘжңәжў°еҸ°зҸӯжҠҳж—§иҙ№дёә( )е…ғгҖӮ

A.314.81

B.370.37

C.385.19

D.355.56

еҸӮиҖғи§Јжһҗпјҡ

50дёҮ*пјҲ1-4%пјү/пјҲ6*225пјүвүҲ355.56е…ғгҖӮ

10.е…ідәҺи®ҫеӨҮеҜҝе‘Ҫзҡ„иҜҙжі•пјҢжӯЈзЎ®зҡ„жҳҜ( )гҖӮ

A. 科еӯҰжҠҖжңҜиҝӣжӯҘи¶Ҡеҝ«пјҢи®ҫеӨҮзҡ„жҠҖжңҜеҜҝе‘Ҫи¶Ҡзҹӯ

B. и®ҫеӨҮзҡ„жҠҖжңҜеҜҝе‘Ҫдё»иҰҒз”ұи®ҫеӨҮзҡ„жңүеҪўзЈЁжҚҹеҶіе®ҡ

C. и®ҫеӨҮжӣҙж–°еә”дё»иҰҒиҖғиҷ‘е…¶иҮӘ然еҜҝе‘Ҫ

D. и®ҫеӨҮзҡ„иҮӘ然еҜҝе‘Ҫдё»иҰҒз”ұи®ҫеӨҮзҡ„ж— еҪўзЈЁжҚҹеҶіе®ҡ

жӣҙеӨҡзңҹйўҳеҸҜиҝӣе…Ҙ233зҪ‘ж ЎдёҖе»әдј°еҲҶе°ҸзЁӢеәҸеҜ№зӯ”жЎҲ

11.дёӢеҲ—е»әи®ҫе·ҘзЁӢйЎ№зӣ®жҖ»жҰӮз®—д»·еҖји®Ўз®—е…¬ејҸдёӯпјҢжӯЈзЎ®зҡ„жҳҜ( )

A. жҖ»жҰӮз®—д»·еҖј=е·ҘзЁӢиҙ№з”Ё+е…¶д»–иҙ№з”Ё+йў„еӨҮиҙ№+й“әеә•жөҒеҠЁиө„йҮ‘дёҖеӣһ收йҮ‘йўқ

B. жҖ»жҰӮз®—д»·еҖј=е·ҘзЁӢиҙ№з”ЁеҚҒе…¶д»–иҙ№з”Ё+йў„еӨҮиҙ№+жөҒеҠЁиө„йҮ‘дёҖеӣһ收йҮ‘йўқ

C.жҖ»жҰӮз®—д»·еҖј=е·ҘзЁӢиҙ№з”Ё+е…¶д»–иҙ№з”Ё+йў„еӨҮиҙ№+е»әи®ҫжңҹеҲ©жҒҜеҚҒй“әеә•жөҒеҠЁиө„йҮ‘-еӣһ收йҮ‘йўқ

D. жҖ»жҰӮз®—д»·еҖј=е·ҘзЁӢиҙ№з”ЁеҚҒе…¶д»–иҙ№з”ЁеҚҒйў„еӨҮиҙ№+е»әи®ҫжңҹеҲ©жҒҜеҚҒжөҒеҠЁиө„йҮ‘

и®Ўз®—жҖ»жҰӮз®—д»·еҖј

жҖ»жҰӮз®—д»·еҖј=е·ҘзЁӢиҙ№з”Ё+е…¶д»–иҙ№з”Ё+йў„еӨҮиҙ№+е»әи®ҫжңҹеҲ©жҒҜ+й“әеә•жөҒеҠЁиө„йҮ‘дёҖеӣһ收йҮ‘йўқ

12.е…ідәҺжҠҖжңҜж–№жЎҲиө„жң¬йҮ‘зҡ„иҜҙжі•пјҢжӯЈзЎ®зҡ„жҳҜ( )гҖӮ

A.жҠҖжңҜж–№жЎҲзҡ„иө„жң¬йҮ‘еҗҺдәҺиҙҹеҖәеҸ—еҒҝ

B.жҠ•иө„иҖ…еҸҜд»Ҙд»Ҙд»»дҪ•ж–№ејҸжҠҪеӣһиө„жң¬йҮ‘

C.жҠҖжңҜж–№жЎҲиө„жң¬йҮ‘еҸӘиғҪд»ҘзҺ°йҮ‘ж–№ејҸеҮәиө„

D.жҠҖжңҜж–№жЎҲиө„жң¬йҮ‘жҳҜжҢҮдјҒдёҡе®һдҪ“зҡ„жіЁеҶҢиө„йҮ‘

иө„жң¬йҮ‘жҳҜзЎ®е®ҡжҠҖжңҜж–№жЎҲдә§жқғе…ізі»зҡ„дҫқжҚ®пјҢд№ҹжҳҜжҠҖжңҜж–№жЎҲиҺ·еҫ—еҖәеҠЎиө„йҮ‘зҡ„дҝЎз”ЁеҹәзЎҖпјҢеӣ

дёәжҠҖжңҜж–№жЎҲзҡ„иө„жң¬йҮ‘еҗҺдәҺиҙҹеҖәеҸ—еҒҝпјҢеҸҜд»ҘйҷҚдҪҺеҖәжқғдәәеҖәжқғеӣһ收йЈҺйҷ©гҖӮйҖүйЎ№AжӯЈзЎ®;

жҠ•иө„иҖ…еҸҜжҢүе…¶еҮәиө„зҡ„жҜ”дҫӢдҫқжі•дә«жңүжүҖжңүиҖ…жқғзӣҠпјҢд№ҹеҸҜиҪ¬и®©е…¶еҮәиө„пјҢдҪҶдёҖиҲ¬дёҚеҫ—д»Ҙд»»дҪ•ж–№ејҸжҠҪеӣһгҖӮйҖүйЎ№Bй”ҷиҜҜ;

жҠҖжңҜж–№жЎҲиө„жң¬йҮ‘еҮәиө„еҪўжҖҒеҸҜд»ҘжҳҜзҺ°йҮ‘пјҢд№ҹеҸҜд»ҘжҳҜе®һзү©гҖҒе·Ҙдёҡдә§жқғгҖҒйқһдё“еҲ©жҠҖжңҜгҖҒеңҹең°дҪҝз”ЁжқғгҖҒиө„жәҗејҖйҮҮжқғдҪңд»·еҮәиө„гҖӮйҖүйЎ№Cй”ҷиҜҜ;

жҠҖжңҜж–№жЎҲиө„жң¬йҮ‘дё»иҰҒејәи°ғзҡ„жҳҜдҪңдёәжҠҖжңҜж–№жЎҲе®һдҪ“иҖҢдёҚжҳҜдјҒдёҡжүҖжіЁеҶҢзҡ„иө„йҮ‘гҖӮжіЁеҶҢиө„йҮ‘жҳҜжҢҮдјҒдёҡе®һдҪ“еңЁе·Ҙе•ҶиЎҢж”ҝз®ЎзҗҶйғЁй—Ёзҷ»и®°и®Өзјҙзҡ„жіЁеҶҢиө„йҮ‘пјҢйҖҡеёёжҢҮиҗҘдёҡжү§з…§зҷ»и®°зҡ„иө„йҮ‘жҖ»йўқпјҢеҚідјҡи®ЎдёҠ"е®һ收иө„жң¬"жҲ–"иӮЎжң¬"пјҢжҳҜдјҒдёҡжҠ•иө„иҖ…жҢүжҜ”дҫӢжҠ•е…Ҙзҡ„иө„йҮ‘гҖӮеңЁжҲ‘еӣҪжіЁеҶҢиө„йҮ‘еҸҲз§°дёәдјҒдёҡиө„жң¬йҮ‘ пјҢжҠҖжңҜж–№жЎҲиө„жң¬йҮ‘жҳҜжңүеҲ«дәҺжіЁеҶҢиө„йҮ‘зҡ„гҖӮйҖүйЎ№Dй”ҷиҜҜгҖӮ

13.дёӢеҲ—е»әи®ҫе·ҘзЁӢйЎ№зӣ®жҖ»жҰӮз®—д»·еҖји®Ўз®—е…¬ејҸдёӯпјҢжӯЈзЎ®зҡ„жҳҜ( )

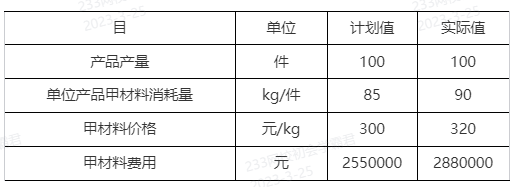

йҮҮз”Ёеӣ зҙ еҲҶжһҗжі•(еӣ зҙ йҮҚиҰҒжҖ§жҢүдёҠиЎЁдёӯйЎәеәҸ)пјҢеҲҷз”Іжқҗж–ҷд»·ж јеҸҳеҠЁеҜ№дә§е“ҒжҖ»жҲҗжң¬зҡ„еҪұе“ҚжҳҜдҪҝжҲҗжң¬еўһеҠ ( )дёҮе…ғгҖӮ

A.18

B.15

C.16

D.17

жҢҮж ҮеҖјпјҡ100Г—85Г—300=255дёҮе…ғ;

第дёҖж¬Ўжӣҝд»Ј(дә§йҮҸ)пјҡ100Г—85Г—300=255дёҮе…ғ;

第дәҢж¬Ўжӣҝд»Ј(ж¶ҲиҖ—йҮҸ)пјҡ100Г—90Г—300=270дёҮе…ғ;

第дёүж¬Ўжӣҝд»Ј(д»·ж ј)пјҡ100Г—90Г—320=288дёҮе…ғ;

14.е…ідәҺе·ҘзЁӢи®ЎйҮҸеҺҹеҲҷзҡ„иҜҙжі•пјҢжӯЈзЎ®зҡ„жҳҜ( )гҖӮ

AеҜ№жүҝеҢ…дәәе·Іе®ҢжҲҗзҡ„еҗҲеҗҢиҢғеӣҙеҶ…дё”иҙЁйҮҸиҫҫеҲ°еҗҲеҗҢж ҮеҮҶзҡ„е·ҘзЁӢиҝӣиЎҢи®ЎйҮҸ

BеҜ№жүҝеҢ…дәәе·Іе®ҢжҲҗзҡ„е…ЁйғЁе·ҘзЁӢиҝӣиЎҢи®ЎйҮҸ

CеҜ№еӣ жё…еҚ•дёӯеҮәзҺ°е·ҘзЁӢйҮҸи®Ўз®—еҒҸе·®еј•иө·зҡ„е·ҘзЁӢйҮҸеўһеҠ дёҚдәҲи®ЎйҮҸ

DеҜ№еӣ жүҝеҢ…дәәеҺҹеӣ йҖ жҲҗзҡ„иҝ”е·Ҙе·ҘзЁӢйҮҸеә”дәҲд»Ҙи®ЎйҮҸ

15.дёӢеҲ—е®ҡйўқдёӯпјҢеұһдәҺж–Ҫе·ҘдјҒдёҡеҶ…йғЁдҪҝз”ЁпјҢд»Ҙе·ҘеәҸдёәеҜ№иұЎзј–еҲ¶зҡ„е®ҡйўқжҳҜ( )гҖӮ

A.жҰӮз®—жҢҮж Ү

B.жҰӮз®—е®ҡйўқ

C.йў„з®—е®ҡйўқ

D.ж–Ҫе·Ҙе®ҡйўқ

ж–Ҫе·Ҙе®ҡйўқжҳҜд»ҘеҗҢдёҖжҖ§иҙЁзҡ„ж–Ҫе·ҘиҝҮзЁӢдёҖдёҖе·ҘеәҸдҪңдёәз ”з©¶еҜ№иұЎпјҢиЎЁзӨәз”ҹдә§дә§е“Ғж•°йҮҸдёҺж—¶й—ҙж¶ҲиҖ—з»јеҗҲе…ізі»зҡ„е®ҡйўқж–Ҫе·Ҙе®ҡйўқжҳҜж–Ҫе·ҘдјҒдёҡ(е»әзӯ‘е®үиЈ…дјҒдёҡ)дёәз»„з»Үз”ҹдә§е’ҢеҠ ејәз®ЎзҗҶеңЁдјҒдёҡеҶ…йғЁдҪҝз”Ёзҡ„ дёҖз§Қе®ҡйўқпјҢеұһдәҺдјҒдёҡе®ҡйўқзҡ„жҖ§иҙЁгҖӮ

16.е»әи®ҫйЎ№зӣ®жҖ»жҠ•иө„з»„жҲҗдёӯзҡ„еҹәжң¬йў„еӨҮиҙ№еҸҜз”ЁдәҺ( )гҖӮ

A.е»әи®ҫжңҹеҶ…жқҗж–ҷд»·ж јдёҠж¶ЁеўһеҠ зҡ„иҙ№з”Ё

B.и®ҫи®ЎеҸҳжӣҙеҸҠж–Ҫе·ҘиҝҮзЁӢдёӯеҸҜиғҪеўһеҠ е·ҘзЁӢйҮҸзҡ„иҙ№з”Ё

C.еӣ ж–Ҫе·ҘиҙЁйҮҸдёҚеҗҲж јиҝ”е·ҘеўһеҠ зҡ„иҙ№з”Ё

D.еӣ дёҡдё»ж–№жӢ–ж¬ е·ҘзЁӢж¬ҫеўһеҠ зҡ„жүҝеҢ…ж–№еҖҹж¬ҫеҲ©жҒҜ

еҹәжң¬йў„еӨҮиҙ№жҳҜжҢҮеңЁйЎ№зӣ®е®һж–ҪдёӯеҸҜиғҪеҸ‘з”ҹйҡҫд»Ҙйў„ж–ҷзҡ„ж”ҜеҮәпјҢйңҖиҰҒйў„е…Ҳйў„з•ҷзҡ„иҙ№з”ЁпјҢеҸҲз§°дёҚеҸҜйў„и§Ғиҙ№гҖӮдё»иҰҒжҢҮи®ҫи®ЎеҸҳжӣҙеҸҠж–Ҫе·ҘиҝҮзЁӢдёӯеҸҜиғҪеўһеҠ е·ҘзЁӢйҮҸзҡ„иҙ№з”ЁгҖӮ

17.ж №жҚ®гҖҠе»әи®ҫе·ҘзЁӢж–Ҫе·ҘеҗҲеҗҢ(зӨәиҢғж–Үжң¬)гҖӢпјҢе…ідәҺиҙЁйҮҸдҝқиҜҒйҮ‘зҡ„иҜҙжі•пјҢжӯЈзЎ®зҡ„жҳҜ()гҖӮ

A.жүҝеҢ…дәәжҸҗдҫӣиҙЁйҮҸдҝқиҜҒйҮ‘зҡ„ж–№ејҸеҺҹеҲҷдёҠйҮҮз”ЁжүЈз•ҷзӣёеә”жҜ”дҫӢе·ҘзЁӢж¬ҫзҡ„ж–№ејҸ

B.еңЁе·ҘзЁӢз«Је·ҘеүҚпјҢжүҝеҢ…дәәе·ІжҸҗдҫӣеұҘзәҰжӢ…дҝқзҡ„пјҢеҸ‘еҢ…дәәдёҚеҫ—еҗҢж—¶йў„з•ҷиҙЁйҮҸдҝқиҜҒйҮ‘

C.еңЁж”Ҝд»ҳе·ҘзЁӢиҝӣеәҰж¬ҫж—¶йҖҗж¬ЎжүЈз•ҷиҙЁйҮҸдҝқиҜҒйҮ‘зҡ„пјҢиҙЁйҮҸдҝқиҜҒйҮ‘зҡ„и®Ўз®—еҹәж•°еә”еҢ…жӢ¬жҜҸж¬Ўд»·ж ји°ғж•ҙзҡ„йҮ‘йўқ

D.еҸ‘еҢ…дәәзҙҜи®ЎжүЈз•ҷзҡ„иҙЁйҮҸдҝқиҜҒйҮ‘дёҚеҫ—и¶…иҝҮе·ҘзЁӢд»·ж¬ҫз»“з®—жҖ»йўқзҡ„5%

йҷӨдё“з”ЁеҗҲеҗҢжқЎж¬ҫеҸҰжңүзәҰе®ҡеӨ–пјҢиҙЁйҮҸдҝқиҜҒйҮ‘еҺҹеҲҷдёҠйҮҮз”ЁиҙЁйҮҸдҝқиҜҒйҮ‘дҝқеҮҪж–№ејҸгҖӮйҖүйЎ№Aй”ҷиҜҜ;

еңЁе·ҘзЁӢйЎ№зӣ®з«Је·ҘеүҚпјҢжүҝеҢ…дәәе·Із»ҸжҸҗдҫӣеұҘзәҰжӢ…дҝқзҡ„пјҢеҸ‘еҢ…дәәдёҚеҫ—еҗҢж—¶йў„з•ҷе·ҘзЁӢиҙЁйҮҸдҝқиҜҒйҮ‘гҖӮйҖүйЎ№BжӯЈзЎ®;

еңЁж”Ҝд»ҳе·ҘзЁӢиҝӣеәҰж¬ҫж—¶йҖҗж¬ЎжүЈз•ҷж—¶пјҢиҙЁйҮҸдҝқиҜҒйҮ‘зҡ„и®Ўз®—еҹәж•°дёҚеҢ…жӢ¬йў„д»ҳж¬ҫзҡ„ж”Ҝд»ҳгҖҒжүЈеӣһд»ҘеҸҠд»·ж ји°ғж•ҙзҡ„йҮ‘йўқгҖӮйҖүйЎ№Cй”ҷиҜҜ;

еҸ‘еҢ…дәәзҙҜи®ЎжүЈз•ҷзҡ„иҙЁйҮҸдҝқиҜҒйҮ‘дёҚеҫ—и¶…иҝҮе·ҘзЁӢд»·ж¬ҫз»“з®—жҖ»йўқзҡ„3%гҖӮйҖүйЎ№Dй”ҷиҜҜгҖӮ

18.дёӢеҲ—ж–°жҠҖжңҜеә”з”Ёж–№жЎҲзҡ„жҠҖжңҜеҲҶжһҗжҢҮж ҮдёӯпјҢеұһдәҺжҠҖжңҜзү№жҖ§жҢҮж Үзҡ„жҳҜ( )гҖӮ

A.з»“жһ„е·ҘзЁӢдёӯзҡ„зҺ°жөҮж··еҮқеңҹејәеәҰ

B.ж–№жЎҲеҚ ең°йқўз§Ҝ

C.ж–Ҫе·Ҙдё“дёҡеҢ–еҚҸдҪңиғҪдҝқиҜҒдҫӣеә”

D.ж–Ҫе·Ҙж–№жЎҲеҸҜиғҪеҪўжҲҗзҡ„жұЎжҹ“жғ…еҶө

з»“жһ„е·ҘзЁӢдёӯж··еҮқеңҹе·Ҙиүәж–№жЎҲзҡ„жҠҖжңҜжҖ§жҢҮж ҮеҸҜз”ЁзҺ°жөҮж··еҮқеңҹејәеәҰгҖҒзҺ°жөҮе·ҘзЁӢжҖ»йҮҸгҖҒжңҖеӨ§жөҮзӯ‘йҮҸзӯүиЎЁзӨә;е®үиЈ…е·ҘзЁӢеҲҷеҸҜз”Ёе®үиЈ…"жһ„件"жҖ»йҮҸгҖҒжңҖеӨ§е°әеҜёгҖҒжңҖеӨ§йҮҚйҮҸгҖҒжңҖеӨ§е®үиЈ…й«ҳеәҰзӯүиЎЁзӨәгҖӮBCDйҖүйЎ№еұһдәҺжҠҖжңҜжқЎд»¶жҢҮж Үзҡ„еҶ…е®№гҖӮ

19.ж №жҚ®гҖҠе»әи®ҫе·ҘзЁӢж–Ҫе·ҘеҗҲеҗҢ(зӨәиҢғж–Үжң¬)гҖӢпјҢзӣ‘зҗҶдәәеҜ№жүҝеҢ…дәәжҸҗдәӨзҡ„е·ҘзЁӢйҮҸжңүејӮи®®зҡ„еә”йҮҮеҸ–зҡ„еҒҡжі•жҳҜ( )гҖӮ

A.жңӘйҖҡзҹҘжүҝеҢ…дәәеҲ°еңәпјҢиҮӘиЎҢжҠҪж ·еӨҚжөӢ并дҝ®жӯЈз»“жһң

B.ж №жҚ®еҸ‘еҢ…дәәе’ҢжүҝеҢ…дәәеҚҸе•Ҷз»“жһңдҝ®жӯЈе·ҘзЁӢйҮҸ

C.иҰҒжұӮжүҝеҢ…дәәиҮӘиЎҢеӨҚж ёе№¶жҚ®жӯӨдҝ®жӯЈз»“жһң

D.иҰҒжұӮжүҝеҢ…дәәе…ұеҗҢеӨҚж ёжҲ–жҠҪж ·еӨҚжөӢ

зӣ‘зҗҶдәәеә”еңЁж”¶еҲ°жүҝеҢ…дәәжҸҗдәӨзҡ„е·ҘзЁӢйҮҸжҠҘе‘ҠеҗҺ 7еӨ©еҶ…е®ҢжҲҗеҜ№жүҝеҢ…дәәжҸҗдәӨзҡ„е·ҘзЁӢйҮҸжҠҘиЎЁзҡ„е®Ўж ёе№¶жҠҘйҖҒеҸ‘еҢ…дәәпјҢд»ҘзЎ®е®ҡеҪ“жңҲе®һйҷ…е®ҢжҲҗзҡ„е·ҘзЁӢйҮҸгҖӮзӣ‘зҗҶдәәеҜ№е·ҘзЁӢйҮҸжңүејӮи®®зҡ„пјҢжңүжқғиҰҒжұӮжүҝеҢ…дәәиҝӣиЎҢе…ұеҗҢеӨҚж ёжҲ–жҠҪж ·еӨҚжөӢгҖӮжүҝеҢ…дәәеә”еҚҸеҠ©зӣ‘зҗҶдәәиҝӣиЎҢеӨҚж ёжҲ–жҠҪж ·еӨҚжөӢпјҢ并жҢүзӣ‘зҗҶдәәиҰҒжұӮжҸҗдҫӣиЎҘе……и®ЎйҮҸиө„ж–ҷгҖӮжүҝеҢ…дәәжңӘжҢүзӣ‘зҗҶдәәиҰҒжұӮеҸӮеҠ еӨҚж ёжҲ–жҠҪж ·еӨҚжөӢзҡ„пјҢзӣ‘зҗҶдәәеӨҚж ёжҲ–дҝ®жӯЈзҡ„е·ҘзЁӢйҮҸи§ҶдёәжүҝеҢ…дәәе®һйҷ…е®ҢжҲҗзҡ„е·ҘзЁӢйҮҸгҖӮ

20.жҹҗдјҒдёҡ2019е№ҙеәҰе®һзҺ°ж”¶е…ҘжҖ»йўқ5000дёҮе…ғ(е…¶дёӯиҙўж”ҝжӢЁж¬ҫ300дёҮе…ғ)пјҢе®һзҺ°еҲ©ж¶ҰжҖ»йўқ1000дёҮе…ғпјҢе…Ғи®ёд»ҺеҪ“е№ҙжүҖеҫ—дёӯејҘиЎҘд»ҘеүҚе№ҙеәҰдәҸжҚҹ100дёҮе…ғгҖӮдёҚиҖғиҷ‘е…¶д»–еӣ зҙ пјҢж ёз®—дјҒдёҡжүҖеҫ—зЁҺж—¶пјҢ2019е№ҙиҜҘдјҒдёҡеә”зәізЁҺжүҖеҫ—йўқдёә( )гҖӮ

A.70

B.900

C.600

D.1000

жӣҙеӨҡзңҹйўҳеҸҜиҝӣе…Ҙ233зҪ‘ж ЎдёҖе»әдј°еҲҶе°ҸзЁӢеәҸеҜ№зӯ”жЎҲ

21е…ідәҺйў„з®—е®ҡйўқеҹәд»·зҡ„иҜҙжі•пјҢжӯЈзЎ®зҡ„жҳҜпјҲ пјүгҖӮ

A.йў„з®—е®ҡйўқеҹәд»·дёҖиҲ¬дёҚйҡҸеёӮеңәд»·ж јеҸҳеҢ–иҖҢеҸҳеҢ–

B.йў„з®—е®ҡйўқеҹәд»·д»Ҙе…ЁеӣҪе№іеқҮд»·ж јж°ҙе№ідёәеҹәзЎҖиҝӣиЎҢзј–еҲ¶

C.зј–еҲ¶йў„з®—е®ҡйўқеҹәд»·ж—¶пјҢйЎ№зӣ®зҡ„еҲ’еҲҶгҖҒеҗҚз§°гҖҒзј–еҸ·еҸҜиҮӘиЎҢи®ҫе®ҡ

D.йў„з®—е®ҡйўқеҹәд»·еҸӘеҢ…жӢ¬дәәе·Ҙиҙ№гҖҒжқҗж–ҷиҙ№е’Ңж–Ҫе·Ҙжңәе…·дҪҝз”Ёиҙ№

е®ҡйўқеҹәд»·еә”жҳҜеҠЁжҖҒеҸҳеҢ–зҡ„пјҢеә”йҡҸзқҖеёӮеңәд»·ж јзҡ„еҸҳеҢ–пјҢеҸҠж—¶дёҚж–ӯең°еҜ№е®ҡйўқеҹәд»·дёӯзҡ„еҲҶйғЁеҲҶйЎ№е·ҘзЁӢеҚ•д»·иҝӣиЎҢи°ғж•ҙгҖҒдҝ®ж”№е’ҢиЎҘе……пјҢдҪҝе®ҡйўқеҹәд»·иғҪеӨҹжӯЈзЎ®еҸҚжҳ еёӮеңәзҡ„еҸҳеҢ– гҖӮAйҖүйЎ№й”ҷгҖӮ

е®ҡйўқеҹәд»·еә”жҳҜең°еҢәе®ҡйўқеҹәд»·пјҢеә”жҢүеҪ“ең°зҡ„иө„жәҗд»·ж јжқҘзј–еҲ¶гҖӮBйҖүйЎ№й”ҷгҖӮ

зј–еҲ¶е®ҡйўқеҹәд»·ж—¶пјҢеңЁйЎ№зӣ®зҡ„еҲ’еҲҶгҖҒйЎ№зӣ®еҗҚз§°гҖҒйЎ№зӣ®зј–еҸ·гҖҒи®ЎйҮҸеҚ•дҪҚе’Ңе·ҘзЁӢйҮҸ计算规еҲҷдёҠеә”е°ҪйҮҸдёҺе®ҡйўқдҝқжҢҒдёҖиҮҙгҖӮCйҖүйЎ№й”ҷгҖӮ

йў„з®—е®ҡйўқеҹәд»·е°ұжҳҜйў„з®—е®ҡйўқеҲҶйЎ№е·ҘзЁӢжҲ–з»“жһ„жһ„件зҡ„еҚ•д»·пјҢеҸӘеҢ…жӢ¬дәәе·Ҙиҙ№гҖҒжқҗж–ҷиҙ№е’Ңж–Ҫе·Ҙжңәе…·дҪҝз”Ёиҙ№пјҢд№ҹз§°е·Ҙж–ҷеҚ•д»·гҖӮ DйҖүйЎ№жӯЈзЎ®гҖӮ

22дёәе»әи®ҫйЎ№зӣ®жҸҗдҫӣе’ҢйӘҢиҜҒи®ҫи®ЎеҸӮж•°пјҢд»ҘеҸҠжҢүи®ҫ计规е®ҡеңЁж–Ҫе·Ҙдёӯеҝ…йЎ»иҝӣиЎҢиҜ•йӘҢжүҖйңҖзҡ„иҙ№з”ЁеұһдәҺ)гҖӮ

A.дё“йЎ№иҜ„д»·иҙ№

B.еӢҳеҜҹи®ҫи®Ўиҙ№

C.з ”з©¶иҜ•йӘҢиҙ№

D.и®ҫеӨҮжЈҖйӘҢиҙ№

з ”з©¶иҜ•йӘҢиҙ№жҳҜжҢҮдёәе»әи®ҫйЎ№зӣ®жҸҗдҫӣе’ҢйӘҢиҜҒи®ҫи®ЎеҸӮж•°гҖҒж•°жҚ®гҖҒиө„ж–ҷзӯүиҝӣиЎҢеҝ…иҰҒзҡ„з ”з©¶е’ҢиҜ•йӘҢпјҢд»ҘеҸҠи®ҫ计规е®ҡеңЁж–Ҫе·Ҙдёӯеҝ…йЎ»иҝӣиЎҢиҜ•йӘҢгҖҒйӘҢиҜҒжүҖйңҖиҰҒиҙ№з”ЁгҖӮеҢ…жӢ¬иҮӘиЎҢжҲ–委жүҳе…¶д»–йғЁй—Ёзҡ„дё“йўҳз ”з©¶гҖҒиҜ•йӘҢжүҖйңҖдәәе·Ҙиҙ№гҖҒжқҗж–ҷиҙ№гҖҒиҜ•йӘҢи®ҫеӨҮеҸҠд»ӘеҷЁдҪҝз”Ёиҙ№зӯүгҖӮ

23жҹҗдјҒдёҡи®ЎеҲ’з§ҹе…ҘдёҖеҸ°и®ҫеӨҮпјҢи®ҫеӨҮд»·ж јдёә100дёҮе…ғпјҢз§ҹжңҹдёә5е№ҙ(и®ҫеӨҮеҜҝе‘Ҫйў„жңҹдёә5е№ҙ)пјҢжҜҸе№ҙе№ҙжң«ж”Ҝд»ҳз§ҹйҮ‘пјҢжҠҳзҺ°зҺҮдёә12%пјҢйҷ„еҠ зҺҮдёә4%пјҢдёҚиҖғиҷ‘зЁҺйҮ‘еӣ зҙ пјҢ......з”Ёйҷ„еҠ зҺҮжі•и®Ўз®—жҜҸе№ҙйңҖж”Ҝд»ҳзҡ„з§ҹйҮ‘дёә( )дёҮе…ғгҖӮ

A.36.00

B.22.80

C.24.77

D.27.74

24еҜ№дәҺеңЁж–Ҫе·ҘиҝҮзЁӢдёӯеҝ…然еҸ‘з”ҹпјҢдҪҶеҸҲж— жі•еҚ•зӢ¬еҲ—еҮәйЎ№зӣ®еҶ…е®№дё”еҫҲйҡҫе…·дҪ“еҲҶйЎ№йў„жөӢзҡ„жҺӘж–ҪйЎ№зӣ®иҙ№з”ЁпјҢе®ңйҮҮз”Ёзҡ„и®Ўз®—ж–№жі•жҳҜ( )гҖӮ

A.з»јеҗҲеҚ•д»·жі•

B.еҸӮж•°жі•

C.е·Ҙж–ҷеҚ•д»·жі•

D.еҲҶеҢ…жі•

еҸӮж•°жі•и®Ўд»·жҳҜжҢҮжҢүдёҖе®ҡзҡ„еҹәж•°д№ҳзі»ж•°зҡ„ж–№жі•жҲ–иҮӘе®ҡд№үе…¬ејҸиҝӣиЎҢи®Ўз®—гҖӮиҝҷз§Қж–№жі•з®ҖеҚ•жҳҺдәҶпјҢдҪҶжңҖеӨ§зҡ„йҡҫзӮ№жҳҜе…¬ејҸзҡ„科еӯҰжҖ§гҖҒеҮҶзЎ®жҖ§йҡҫд»ҘжҠҠжҸЎгҖӮиҝҷз§Қж–№жі•дё»иҰҒйҖӮз”ЁдәҺж–Ҫе·ҘиҝҮзЁӢдёӯеҝ…йЎ»еҸ‘з”ҹпјҢдҪҶеңЁжҠ•ж Үж—¶еҫҲйҡҫе…·дҪ“еҲҶйЎ№йў„жөӢпјҢеҸҲж— жі•еҚ•зӢ¬еҲ—еҮәйЎ№зӣ®еҶ…е®№зҡ„жҺӘж–ҪйЎ№зӣ®гҖӮ

жӣҙеӨҡзңҹйўҳеҸҜиҝӣе…Ҙ233зҪ‘ж ЎдёҖе»әдј°еҲҶе°ҸзЁӢеәҸеҜ№зӯ”жЎҲ

33. е»әи®ҫе·ҘзЁӢйҮҸжё…еҚ•дҪңдёәжё…еҚ•и®Ўд»·зҡ„еҹәзЎҖпјҢдё»иҰҒз”ЁдәҺе»әи®ҫе·ҘзЁӢзҡ„( ) гҖӮ

A.еҶізӯ–иҝӣеәҰе’Ңи®ҫи®Ўйҳ¶ж®ө

B.жӢӣжҠ•ж Үе’Ңж–Ҫе·Ҙйҳ¶ж®ө

C.и®ҫи®Ўе’ҢжӢӣжҠ•ж Үйҳ¶ж®ө

D.ж–Ҫе·Ҙе’ҢиҝҗиҗҘйҳ¶ж®ө

е®ҡйўқеҹәд»·еә”жҳҜеҠЁжҖҒеҸҳеҢ–зҡ„пјҢеә”йҡҸзқҖеёӮеңәд»·ж јзҡ„еҸҳеҢ–пјҢеҸҠж—¶дёҚж–ӯең°еҜ№е®ҡйўқеҹәд»·дёӯзҡ„еҲҶйғЁеҲҶйЎ№е·ҘзЁӢеҚ•д»·иҝӣиЎҢи°ғж•ҙгҖҒдҝ®ж”№е’ҢиЎҘе……пјҢдҪҝе®ҡйўқеҹәд»·иғҪеӨҹжӯЈзЎ®еҸҚжҳ еёӮеңәзҡ„еҸҳеҢ– гҖӮAйҖүйЎ№й”ҷгҖӮ

е®ҡйўқеҹәд»·еә”жҳҜең°еҢәе®ҡйўқеҹәд»·пјҢеә”жҢүеҪ“ең°зҡ„иө„жәҗд»·ж јжқҘзј–еҲ¶гҖӮBйҖүйЎ№й”ҷгҖӮ

зј–еҲ¶е®ҡйўқеҹәд»·ж—¶пјҢеңЁйЎ№зӣ®зҡ„еҲ’еҲҶгҖҒйЎ№зӣ®еҗҚз§°гҖҒйЎ№зӣ®зј–еҸ·гҖҒи®ЎйҮҸеҚ•дҪҚе’Ңе·ҘзЁӢйҮҸ计算规еҲҷдёҠеә”е°ҪйҮҸдёҺе®ҡйўқдҝқжҢҒдёҖиҮҙгҖӮCйҖүйЎ№й”ҷгҖӮ

йў„з®—е®ҡйўқеҹәд»·е°ұжҳҜйў„з®—е®ҡйўқеҲҶйЎ№е·ҘзЁӢжҲ–з»“жһ„жһ„件зҡ„еҚ•д»·пјҢеҸӘеҢ…жӢ¬дәәе·Ҙиҙ№гҖҒжқҗж–ҷиҙ№е’Ңж–Ҫе·Ҙжңәе…·дҪҝз”Ёиҙ№пјҢд№ҹз§°е·Ҙж–ҷеҚ•д»·гҖӮ DйҖүйЎ№жӯЈзЎ®гҖӮ

34.жҹҗзӢ¬з«Ӣиө„еңҹзҡ„ж–№е·Ҙз”ұзЁӢе»әи®ҫдёӯдј°и®Ўе·ҘзЁӢйҮҸдёә2000mВіпјҢ еҗҲ еҗҢдёӯ зәҰ е®ҡ пјҡ еңҹ ж–№ е·Ҙ зЁӢ е…Ё иҙ№з”Ёз»јеҗҲеҚ•д»·дёә50е…ғ/mВіпјҢ еҪ“е®һйҷ…е·ҘзЁӢйҮҸи¶…иҝҮдј°и®Ўе·ҘзЁӢйҮҸ15%ж—¶пјҢи¶…еҮә15%зҡ„йғЁеҲҶеҚ•д»·и°ғж•ҙдёәеҺҹеҚ•д»·зҡ„95%гҖӮе·ҘзЁӢз»“жқҹж—¶е®һйҷ…е®ҢжҲҗ并з»ҸеҸ‘еҢ…дәәзЎ®и®Өзҡ„еңҹж–№е·ҘзЁӢ йҮҸдёә3000mВіпјҢ еҲҷеңҹж–№е·ҘзЁӢж¬ҫдёә( ) е…ғ

A. 100000

B. 148250

C.147500

D. 150000

2000Г—(1+15%)Г—50=115000е…ғпјҢ(3000-(2000Г—(1+15%))Г—50Г—0.95=33250е…ғпјҢ

еҗҲи®Ў;115000+33250=148250е…ғгҖӮ

33. е»әи®ҫе·ҘзЁӢйҮҸжё…еҚ•дҪңдёәжё…еҚ•и®Ўд»·зҡ„еҹәзЎҖпјҢдё»иҰҒз”ЁдәҺе»әи®ҫе·ҘзЁӢзҡ„( ) гҖӮ

A.еҶізӯ–иҝӣеәҰе’Ңи®ҫи®Ўйҳ¶ж®ө

B.жӢӣжҠ•ж Үе’Ңж–Ҫе·Ҙйҳ¶ж®ө

C.и®ҫи®Ўе’ҢжӢӣжҠ•ж Үйҳ¶ж®ө

D.ж–Ҫе·Ҙе’ҢиҝҗиҗҘйҳ¶ж®ө

е®ҡйўқеҹәд»·еә”жҳҜеҠЁжҖҒеҸҳеҢ–зҡ„пјҢеә”йҡҸзқҖеёӮеңәд»·ж јзҡ„еҸҳеҢ–пјҢеҸҠж—¶дёҚж–ӯең°еҜ№е®ҡйўқеҹәд»·дёӯзҡ„еҲҶйғЁеҲҶйЎ№е·ҘзЁӢеҚ•д»·иҝӣиЎҢи°ғж•ҙгҖҒдҝ®ж”№е’ҢиЎҘе……пјҢдҪҝе®ҡйўқеҹәд»·иғҪеӨҹжӯЈзЎ®еҸҚжҳ еёӮеңәзҡ„еҸҳеҢ– гҖӮAйҖүйЎ№й”ҷгҖӮ

е®ҡйўқеҹәд»·еә”жҳҜең°еҢәе®ҡйўқеҹәд»·пјҢеә”жҢүеҪ“ең°зҡ„иө„жәҗд»·ж јжқҘзј–еҲ¶гҖӮBйҖүйЎ№й”ҷгҖӮ

зј–еҲ¶е®ҡйўқеҹәд»·ж—¶пјҢеңЁйЎ№зӣ®зҡ„еҲ’еҲҶгҖҒйЎ№зӣ®еҗҚз§°гҖҒйЎ№зӣ®зј–еҸ·гҖҒи®ЎйҮҸеҚ•дҪҚе’Ңе·ҘзЁӢйҮҸ计算规еҲҷдёҠеә”е°ҪйҮҸдёҺе®ҡйўқдҝқжҢҒдёҖиҮҙгҖӮCйҖүйЎ№й”ҷгҖӮ

йў„з®—е®ҡйўқеҹәд»·е°ұжҳҜйў„з®—е®ҡйўқеҲҶйЎ№е·ҘзЁӢжҲ–з»“жһ„жһ„件зҡ„еҚ•д»·пјҢеҸӘеҢ…жӢ¬дәәе·Ҙиҙ№гҖҒжқҗж–ҷиҙ№е’Ңж–Ҫе·Ҙжңәе…·дҪҝз”Ёиҙ№пјҢд№ҹз§°е·Ҙж–ҷеҚ•д»·гҖӮ DйҖүйЎ№жӯЈзЎ®гҖӮ

34.жҹҗзӢ¬з«Ӣиө„еңҹзҡ„ж–№е·Ҙз”ұзЁӢе»әи®ҫдёӯдј°и®Ўе·ҘзЁӢйҮҸдёә2000mВіпјҢ еҗҲ еҗҢдёӯ зәҰ е®ҡ пјҡ еңҹ ж–№ е·Ҙ зЁӢ е…Ё иҙ№з”Ёз»јеҗҲеҚ•д»·дёә50е…ғ/mВіпјҢ еҪ“е®һйҷ…е·ҘзЁӢйҮҸи¶…иҝҮдј°и®Ўе·ҘзЁӢйҮҸ15%ж—¶пјҢи¶…еҮә15%зҡ„йғЁеҲҶеҚ•д»·и°ғж•ҙдёәеҺҹеҚ•д»·зҡ„95%гҖӮе·ҘзЁӢз»“жқҹж—¶е®һйҷ…е®ҢжҲҗ并з»ҸеҸ‘еҢ…дәәзЎ®и®Өзҡ„еңҹж–№е·ҘзЁӢ йҮҸдёә3000mВіпјҢ еҲҷеңҹж–№е·ҘзЁӢж¬ҫдёә( ) е…ғ

A. 100000

B. 148250

C.147500

D. 150000

2000Г—(1+15%)Г—50=115000е…ғпјҢ(3000-(2000Г—(1+15%))Г—50Г—0.95=33250е…ғпјҢ

еҗҲи®Ў;115000+33250=148250е…ғгҖӮ

35.дёӢеҲ—иҙўеҠЎжҢҮж ҮдёӯпјҢеұһдәҺжқңйӮҰиҙўеҠЎеҲҶжһҗдҪ“зі»ж ёеҝғжҢҮж Үзҡ„жҳҜ()

A.иө„жң¬з§ҜзҙҜзҺҮ

B. й”Җе”®еҮҖеҲ©зҺҮ

C. еҮҖиө„дә§ж”¶зӣҠзҺҮ

D. жҖ»иө„дә§е‘ЁиҪ¬зҺҮ

P150еңЁиҙўеҠЎжҢҮж Үз»јеҗҲеҲҶжһҗж–№жі•дёӯпјҢжҜ”иҫғе…ёеһӢзҡ„жҳҜжқңйӮҰиҙўеҠЎеҲҶжһҗдҪ“зі»пјҢз®Җз§°жқңйӮҰеҲҶжһҗпјҢжҳҜеҲ©з”Ёеҗ„дё»иҰҒиҙўеҠЎжҜ”зҺҮжҢҮж Үд№Ӣй—ҙзҡ„еҶ…еңЁиҒ”зі»пјҢеҜ№дјҒдёҡиҙўеҠЎзҠ¶еҶөе’Ңз»ҸиҗҘжҲҗжһңиҝӣиЎҢз»јеҗҲзі»з»ҹиҜ„д»·зҡ„ж–№жі•гҖӮиҜҘдҪ“зі»жҳҜд»ҘеҮҖиө„дә§ж”¶зӣҠзҺҮдёәж ёеҝғжҢҮж ҮпјҢд»ҘжҖ»иө„дә§еҮҖеҲ©зҺҮе’ҢжқғзӣҠд№ҳж•°дёәдёӨдёӘж–№йқўпјҢйҮҚзӮ№жҸӯзӨәдјҒдёҡиҺ·еҲ©иғҪеҠӣеҸҠжқғзӣҠд№ҳж•°еҜ№еҮҖиө„дә§ж”¶зӣҠзҺҮзҡ„еҪұе“ҚпјҢд»ҘеҸҠеҗ„зӣёе…іжҢҮж Үд№Ӣй—ҙзҡ„зӣёдә’дҪңз”Ёе…ізі»гҖӮ

36.ж №жҚ®гҖҠе»әи®ҫе·ҘзЁӢе·ҘзЁӢйҮҸжё…еҚ•и®Ўд»·и§„иҢғгҖӢпјҢе…ідәҺзј–еҲ¶жҠ•ж ҮжҠҘд»·ж—¶е…¶д»–йЎ№зӣ®иҙ№зҡ„иҜҙжӯЈзЎ®зҡ„жҳҜ( )

A.жҡӮдј°д»·дёӯзҡ„жқҗж–ҷеҸҜд»ҘжҢүз…§жҡӮдј°еҚ•д»·и®Ўе…Ҙз»јеҗҲеҚ•д»·пјҢд№ҹеҸҜд»ҘжҢүз…§иҮӘиЎҢйҮҮиҙӯеҚ•д»·(жҜ”жҡӮдј°д»·дҪҺ)и®Ўе…Ҙз»јеҗҲеҚ•д»·

B.и®Ўж—Ҙе·Ҙеә”жҢүз…§жӢӣж Үе·ҘзЁӢйҮҸжё…еҚ•еҲ—еҮәзҡ„йЎ№зӣ®е’Ңдј°з®—зҡ„ж•°йҮҸи®Ўз®—пјҢзҷҫдё»зЎ®е®ҡз»јеҚ•д»·пјҢдҪҶдёҚи®Ўе…ҘжҖ»жҠҘд»·

C.дё“дёҡе·ҘзЁӢжҡӮдј°д»·еә”жҢүз…§жӢӣж Үе·ҘзЁӢйҮҸжё…еҚ•дёӯеҲ—еҮәзҡ„йҮ‘йўқеЎ«еҶҷпјҢдёҚеҫ—еҸҳеҠЁ

D.жҖ»жүҝеҢ…жңҚеҠЎиҙ№ж №жҚ®еҗҲеҗҢи®Ўд»·жЁЎејҸжҢүз…§еӣәе®ҡзҡ„иҙ№зҺҮи®ЎеҸ–пјҢдёҺжӢӣж Үдәәзҡ„е…·дҪ“иҰҒжұӮе…ізі»дёҚеӨ§

37. жҹҗж–Ҫе·ҘйЎ№зӣ®жңүдёӨдёӘж•ҲжһңзӣёеҗҢзҡ„еҜ№жҜ”жҠҖжңҜж–№жЎҲпјҢж–№жЎҲдёҖз”Ёдј з»ҹзҡ„жҠҖжңҜпјҢйңҖиҰҒжҠ•240дёҮе…ғпјҢе№ҙз”ҹдә§жҲҗжң¬дёә64дёҮе…ғ;ж–№жЎҲдәҢз”Ёж–°жҠҖжңҜпјҢйңҖиҰҒжҠ•иө„320дёҮе…ғпјҢе№ҙдә§жҲҗжң¬дёә52дёҮе…ғгҖӮдёҚиҖғиҷ‘зЁҺ收еӣ зҙ пјҢж–№жЎҲеҜ№жҜ”ж—¶зҡ„еўһйҮҸжҠ•иө„收зӣҠзҺҮжҳҜ( )гҖӮ

A.1.67%

B.15%

C.20.71%

D.21.67%

еҸӮиҖғи§Јжһҗпјҡ

(64дёҮ-52дёҮ)/(320дёҮ-240дёҮ)=15%гҖӮ

38.жҹҗжҠ•иө„йЎ№зӣ®е№ҙи®ҫи®Ўз”ҹдә§иғҪеҠӣдёә15дёҮеҗЁпјҢдә§е“Ғй”Җе”®д»·ж јдёә400е…ғ/еҗЁпјҢеҚ•дҪҚдә§е“ҒйҮ‘еҸҠйҷ„еҠ дёә8е…ғпјҢе№ҙеӣәе®ҡжҲҗжң¬дёә1500дёҮе…ғпјҢеҚ•дҪҚдә§е“ҒеҸҜеҸҳжҲҗжң¬дёә160е…ғгҖӮй”Җ售收е…Ҙе’ҢжҲҗжң¬еқҮдёҚеҗ«еўһеҖјзЁҺпјҢеҲҷиҜҘйЎ№зӣ®зӣҲдәҸе№іиЎЎзӮ№зҡ„дә§й”ҖйҮҸдёә( )еҗЁгҖӮ

A.3.7

B.6.47

C.4.6

D.6.25

еҒҮи®ҫйЎ№зӣ®зӣҲдәҸе№іиЎЎзӮ№зҡ„дә§й”ҖйҮҸдёәXеҗЁпјҢеҲҷпјҡ400X-1500-160X-8X=0.еҚі(400-60-8)X=1500.и®Ўз®—XвүҲ6.47еҗЁгҖӮ

39. жҢүдәәж°‘еёҒи®Ўз®—пјҢжҹҗиҝӣеҸЈи®ҫеӨҮзҰ»еІёд»·5200дёҮе…ғпјҢеҲ°еІёд»·5500дёҮе…ғпјҢ银иЎҢиҙўеҠЎ26дёҮе…ғпјҢеӨ–иҙёжүӢз»ӯиҙ№82.5дёҮе…ғпјҢиҝӣеҸЈе…ізЁҺ500дёҮе…ғпјҢеўһеҖјзЁҺдёә780дёҮе…ғпјҢдёҚиҖғиҷ‘ж¶Ҳиҙ№зЁҺпјҢеӣҪеҶ…и®ҫеӨҮиҝҗжқӮиҙ№100дёҮе…ғпјҢеҲҷиҜҘи®ҫеӨҮзҡ„иҙӯзҪ®иҙ№дёә( )дёҮе…ғгҖӮ

A.6988.50

B.6688.50

C.6880.0

D.6888.50

иҝӣеҸЈи®ҫеӨҮжҠөеІёд»·=еҲ°еІёд»·(иҙ§д»·+еӣҪеӨ–иҝҗиҙ№+еӣҪеӨ–иҝҗиҫ“дҝқйҷ©иҙ№)+银иЎҢиҙўеҠЎиҙ№+еӨ–иҙёжүӢз»ӯиҙ№+иҝӣеҸЈе…ізЁҺ+еўһеҖјзЁҺ;и®ҫеӨҮиҙӯзҪ®иҙ№=(5500дёҮ+26дёҮ+82.5дёҮ+780дёҮ+500дёҮ)+100дёҮ

40.ж №жҚ®гҖҠе»әи®ҫе·ҘзЁӢе·ҘзЁӢйҮҸжё…еҚ•и®Ўд»·и§„иҢғгҖӢпјҢеңЁжӢӣж Үе·ҘзЁӢзҡ„еҗҲеҗҢд»·ж¬ҫзәҰе®ҡдёӯпјҢиӢҘдёӯж ҮдәәжҠ•ж Үж–Ү件дёҺжӢӣж Үж–Ү件еӯҳеңЁдёҚдёҖиҮҙзҡ„еҶ…е®№пјҢеә”д»Ҙ( )дёәеҮҶгҖӮ

A.жҠ•ж Үж–Ү件

B.йҖ д»·е’ЁиҜўжңәжһ„зЎ®и®Өд№Ұ

C.жӢӣж Үж–Ү件

D.е®Ўи®ЎжҠҘе‘Ҡ

жӢӣж Үж–Ү件дёҺдёӯж ҮдәәжҠ•ж Үж–Ү件дёҚдёҖиҮҙзҡ„ең°ж–№еә”д»ҘжҠ•ж Үж–Ү件дёәеҮҶ дёҚе®һиЎҢжӢӣж Үзҡ„е·ҘзЁӢеҗҲеҗҢд»·ж¬ҫпјҢеә”еңЁеҸ‘жүҝеҢ…еҸҢж–№и®ӨеҸҜзҡ„е·ҘзЁӢд»·ж¬ҫеҹәзЎҖдёҠпјҢз”ұеҸ‘жүҝеҢ…еҸҢж–№еңЁеҗҲеҗҢдёӯзәҰе®ҡ еҸ‘жүҝеҢ…еҸҢж–№и®ӨеҸҜзҡ„е·ҘзЁӢд»·ж¬ҫзҡ„еҪўејҸеҸҜд»ҘжҳҜжүҝеҢ…ж–№жҲ–и®ҫи®Ўдәәзј–еҲ¶зҡ„ж–Ҫе·Ҙеӣҫйў„з®—пјҢд№ҹеҸҜд»ҘжҳҜжүҝеҸ‘еҢ…еҸҢж–№и®ӨеҸҜзҡ„е…¶д»–еҪўејҸгҖӮ

жӣҙеӨҡзңҹйўҳеҸҜиҝӣе…Ҙ233зҪ‘ж ЎдёҖе»әдј°еҲҶе°ҸзЁӢеәҸеҜ№зӯ”жЎҲ

61. ж №жҚ®гҖҠе»әи®ҫе·ҘзЁӢе·ҘзЁӢйҮҸжё…еҚ•и®Ўд»·и§„иҢғгҖӢпјҢе…ідәҺжҡӮеҲ—йҮ‘йўқзҡ„иҜҙжі•пјҢжӯЈзЎ®зҡ„жңү( )

A. е·ІзӯҫзәҰеҗҲеҗҢд»·дёӯзҡ„жҡӮеҲ—йҮ‘йўқз”ұеҸ‘еҢ…дәәдә«ж“Қ(жҳҜеҗҰпјҡжҺҢжҸЎ)дҪҝз”Ё

B.жҷәеҲ—йҮ‘йўқеҸҜз”ЁдәҺеҗҲеҗҢзӯҫи®ўж—¶дёҚеҸҜйў„и§Ғзҡ„жүҖйңҖжқҗж–ҷзҡ„йҮҮиҙӯ

C.жҡӮеҲ—йҮ‘йўқдёҚиғҪз”ЁдәҺе·ҘзЁӢеҸҳжӣҙеј•иө·зҡ„ж–°еўһе·ҘзЁӢиҙ№з”Ёж”Ҝд»ҳ

D.жҡӮеҲ—йҮ‘йўқжҳҜеҸ‘еҢ…дәәдј°и®Ўзҡ„еӨҮз”ЁйҮ‘пјҢеҸҜдёҚеҢ…жӢ¬еңЁеҗҲеҗҢд»·дёӯ

E. жӢӣж Үж—¶зЎ®е®ҡзҡ„жҡӮеҲ—йҮ‘йўқеҸҜд»ҘйҡҸзқҖе·ҘзЁӢзҡ„иҝӣеұ•иҖҢи°ғж•ҙж•°йўқ

е·ІзӯҫзәҰеҗҲеҗҢд»·дёӯзҡ„жҡӮеҲ—йҮ‘йўқз”ұеҸ‘еҢ…дәәжҺҢжҸЎдҪҝз”ЁпјҢеҸ‘еҢ…дәәжҢүз…§еҗҲеҗҢзҡ„规е®ҡдҪңеҮәж”Ҝд»ҳеҗҺпјҢ

еҰӮжңүеү©дҪҷпјҢеҲҷжҡӮеҲ—йҮ‘йўқдҪҷйўқеҪ’еҸ‘еҢ…дәәжүҖжңүгҖӮйҖүйЎ№AжӯЈзЎ®пјҢйҖүйЎ№Eй”ҷиҜҜ(жӢӣж Үж—¶зЎ®е®ҡзҡ„жҡӮеҲ—йҮ‘йўқйҡҸзқҖе·ҘзЁӢиҝӣеұ•дёҚи°ғж•ҙ)

жҡӮеҲ—йҮ‘йўқжҳҜжҢҮеҸ‘еҢ…дәәеңЁе·ҘзЁӢйҮҸжё…еҚ•дёӯжҡӮе®ҡ并еҢ…жӢ¬еңЁе·ҘзЁӢеҗҲеҗҢд»·ж¬ҫдёӯзҡ„дёҖ笔ж¬ҫйЎ№гҖӮз”ЁдәҺж–Ҫе·ҘеҗҲеҗҢзӯҫи®ўж—¶е°ҡжңӘзЎ®е®ҡжҲ–иҖ…дёҚеҸҜйў„и§Ғзҡ„жүҖйңҖжқҗж–ҷгҖҒе·ҘзЁӢи®ҫеӨҮгҖҒжңҚеҠЎзҡ„йҮҮиҙӯпјҢж–Ҫе·ҘдёӯеҸҜиғҪеҸ‘з”ҹзҡ„е·ҘзЁӢеҸҳжӣҙгҖҒеҗҲеҗҢзәҰе®ҡи°ғж•ҙеӣ зҙ еҮәзҺ°ж—¶зҡ„е·ҘзЁӢд»·ж¬ҫи°ғж•ҙд»ҘеҸҠеҸ‘з”ҹзҡ„зҙўиө”гҖҒзҺ°еңәзӯҫиҜҒзЎ®и®Өзӯүзҡ„иҙ№з”ЁгҖӮйҖүйЎ№BжӯЈзЎ®пјҢйҖүйЎ№CгҖҒDй”ҷиҜҜгҖӮ

62.ж №жҚ®гҖҠдјҒдёҡдјҡи®ЎеҮҶеҲҷгҖӢпјҢдјҒдёҡиҙўеҠЎжҠҘиЎЁйҷ„жіЁеә”еҪ“жҠ«йңІзҡ„дҝЎжҒҜжңү( )гҖӮ

A. дјҒдёҡзҡ„еҹәжң¬жғ…еҶө

B.дјҒдёҡжүҖеҫ—зЁҺиҙ№з”Ёзҡ„ж•°йўқ

C. еҲ©ж¶Ұзҡ„и®Ўз®—жӯҘйӘӨе’Ңж–№жі•

D. жҲ–жңүе’ҢжүҝиҜәдәӢйЎ№

E.дјҡи®Ўж”ҝзӯ–еҸҳжӣҙиҜҙжҳҺ

дјҒдёҡдјҡи®ЎеҮҶеҲҷ 规е®ҡпјҢ жіЁеә”еҪ“жҠ«йңІиҙўеҠЎжҠҘиЎЁзҡ„зј–еҲ¶еҹәзЎҖйҷ„жіЁдёҖиҲ¬жҢүеҰӮдёӢйЎәеәҸиҮіе°‘жҠ«йңІдёӢеҲ—еҶ…е®№:

(1)дјҒдёҡзҡ„еҹәжң¬жғ…еҶө;

(2)иҙўеҠЎжҠҘиЎЁзҡ„зј–еҲ¶еҹәзЎҖ ;

(3) йҒөеҫӘдјҒдёҡдјҡи®ЎеҮҶеҲҷзҡ„еЈ°жҳҺ;

(4)йҮҚиҰҒдјҡи®Ўж”ҝзӯ–зҡ„иҜҙжҳҺе’ҢйҮҚиҰҒдјҡи®Ўдј°и®Ўзҡ„иҜҙжҳҺ йҮҚиҰҒдјҡи®Ўж”ҝзӯ–иҜҙжҳҺеҢ…жӢ¬иҙўеҠЎжҠҘиЎЁйЎ№зӣ®зҡ„и®ЎйҮҸеҹәзЎҖе’Ңдјҡи®Ўж”ҝзӯ–зҡ„зЎ®е®ҡдҫқжҚ®зӯү йҮҚиҰҒдјҡи®Ўдј°и®Ўзҡ„иҜҙжҳҺеҢ…жӢ¬дёӢ дјҡи®Ўжңҹй—ҙеҶ…еҫҲеҸҜиғҪеҜјиҮҙиө„дә§ иҙҹеҖәиҙҰйқўд»·еҖјйҮҚеӨ§и°ғж•ҙзҡ„дјҡи®Ўдј°и®Ўзҡ„зЎ®е®ҡдҫқжҚ®зӯү ;

(5)дјҡи®Ўж”ҝзӯ–е’Ңдјҡи®Ўдј°и®ЎеҸҳжӣҙд»ҘеҸҠе·®й”ҷжӣҙжӯЈзҡ„иҜҙжҳҺ;

(6)жҠҘиЎЁйҮҚиҰҒйЎ№зӣ®зҡ„иҜҙжҳҺ;

(7)жҲ–жңүе’ҢжүҝиҜәдәӢйЎ№иө„дә§иҙҹеҖәиЎЁж—ҘеҗҺйқһи°ғж•ҙдәӢйЎ№е…іиҒ”ж–№е…ізі»еҸҠе…¶дәӨжҳ“зӯүйңҖиҰҒиҜҙжҳҺзҡ„дәӢйЎ№;

(8)жңүеҠ©дәҺдјҡи®ЎжҠҘиЎЁдҪҝз”ЁиҖ…иҜ„д»·дјҒдёҡз®ЎзҗҶиө„жң¬зҡ„зӣ®ж ҮгҖҒж”ҝзӯ–е’ҢзЁӢеәҸзҡ„дҝЎжҒҜгҖӮ

63.йЎ№зӣ®зӣҲдәҸе№іиЎЎеҲҶжһҗж—¶пјҢдёӢеҲ—жҲҗжң¬иҙ№з”ЁдёӯпјҢеұһдәҺеӣәе®ҡжҲҗжң¬зҡ„жңү( )гҖӮ

A.ж— еҪўиө„дә§ж‘Ҡй”Җиҙ№

B.计件е·Ҙиө„

C.дә§е“ҒеҢ…иЈ…иҙ№

D.з”ҹдә§и®ҫеӨҮзҮғж–ҷиҙ№

E.жҲҝеұӢжҠҳж—§иҙ№

еҸҜеҸҳжҲҗжң¬жҳҜйҡҸжҠҖжңҜж–№жЎҲдә§е“Ғдә§йҮҸзҡ„еўһеҮҸиҖҢжҲҗжӯЈжҜ”дҫӢеҸҳеҢ–зҡ„еҗ„йЎ№жҲҗжң¬пјҢеҰӮеҺҹжқҗж–ҷгҖҒзҮғ ж–ҷгҖҒеҠЁеҠӣиҙ№гҖҒеҢ…иЈ…иҙ№е’Ң计件е·Ҙиө„зӯүгҖӮ

64.ж №жҚ®гҖҠе»әи®ҫе·ҘзЁӢж–Ҫе·ҘеҗҲеҗҢ(зӨәиҢғж–Үжң¬)гҖӢпјҢдёӢеҲ—е·ҘзЁӢеҸҳжӣҙдёӯпјҢеұһдәҺеҗҲеҗҢеҸҳжӣҙзҡ„жңү( )гҖӮ

A. ж”№еҸҳе·ҘзЁӢзҡ„ж—¶й—ҙе®үжҺ’

B. еҸ–ж¶ҲеҗҲеҗҢдёӯд»»дҪ•е·ҘдҪң

C.ж”№еҸҳеҗҲеҗҢдёӯд»»дҪ•е·ҘдҪңзҡ„иҙЁйҮҸж ҮеҮҶ

D. ж”№еҸҳе·ҘзЁӢзҡ„ж Үй«ҳе’ҢдҪҚзҪ®

E.жӣҙжҚўе·ҘзЁӢзҡ„ж–Ҫе·Ҙдәәе‘ҳ

еҸӮиҖғи§Јжһҗпјҡ

йҷӨдё“з”ЁеҗҲеҗҢжқЎж¬ҫеҸҰжңүзәҰе®ҡеӨ–пјҢеҗҲеҗҢеҸҳжӣҙзҡ„иҢғеӣҙдёҖиҲ¬еҢ…жӢ¬д»ҘдёӢжғ…еҪў:

еўһеҠ жҲ–еҮҸе°‘еҗҲеҗҢдёӯд»»дҪ•е·ҘдҪңпјҢжҲ–иҝҪеҠ йўқеӨ–зҡ„е·ҘдҪң;

еҸ–ж¶ҲеҗҲеҗҢдёӯд»»дҪ•е·ҘдҪңпјҢдҪҶиҪ¬з”ұд»–дәәе®һж–Ҫзҡ„е·ҘдҪңйҷӨеӨ–;

ж”№еҸҳеҗҲеҗҢдёӯд»»дҪ•е·ҘдҪңзҡ„иҙЁйҮҸж ҮеҮҶжҲ–е…¶д»–зү№жҖ§;

ж”№еҸҳе·ҘзЁӢзҡ„еҹәзәҝгҖҒж Үй«ҳгҖҒдҪҚзҪ®е’Ңе°әеҜё;

ж”№еҸҳе·ҘзЁӢзҡ„ж—¶й—ҙе®үжҺ’жҲ–е®һж–ҪйЎәеәҸгҖӮ

65.ж №жҚ®гҖҠе»әи®ҫе·ҘзЁӢе·ҘзЁӢйҮҸжё…еҚ•и®Ўд»·и§„иҢғгҖӢпјҢе…ідәҺеҲҶйғЁеҲҶйЎ№е·ҘзЁӢйЎ№зӣ®зү№еҫҒжҸҸиҝ°зҡ„иҜҙжі•пјҢжӯЈзЎ®зҡ„жңү( )гҖӮ

A. йЎ№зӣ®зү№еҫҒжҸҸиҝ°еә”жҢүгҖҠи®ЎйҮҸ规иҢғгҖӢзҡ„йЎ№зӣ®зү№еҫҒз»“еҗҲйЎ№зӣ®е®һйҷ…дәҲд»ҘжҸҸиҝ°

B. иӢҘйЎ№зӣ®зү№еҫҒжҸҸиҝ°дёҺи®ҫи®ЎеӣҫзәёдёҚз¬ҰпјҢжҠ•ж ҮжҠҘд»·еә”д»Ҙи®ҫи®Ўеӣҫзәёзҡ„йЎ№зӣ®зү№еҫҒдёәеҮҶ

C.еҜ№йЎ№зӣ®зү№еҫҒдёҚеҗҢзҡ„еҲҶйғЁеҲҶйЎ№е·ҘзЁӢпјҢеңЁжё…еҚ•дёӯеә”еҲҶеҲ«еҲ—项并еҲҶеҲ«жҸҸиҝ°йЎ№зӣ®зү№еҫҒ

D.йЎ№зӣ®зү№еҫҒдёӯдё»иҰҒеә”жҸҸиҝ°ж¶үеҸҠйЎ№зӣ®зҡ„иҮӘиә«зү№еҫҒпјҢдёҚеҢ…еҗ«йЎ№зӣ®зҡ„е·Ҙиүәзү№еҫҒ

E.йЎ№зӣ®зү№еҫҒжҸҸиҝ°еә”еҢ…жӢ¬жңүеҸҜиғҪеҜ№ж–Ҫе·Ҙж–№жі•дә§з”ҹеҪұе“Қзҡ„зү№еҫҒеӣ зҙ

еҲҶйғЁеҲҶйЎ№е·ҘзЁӢйҮҸжё…еҚ•йЎ№зӣ®зү№еҫҒеә”жҢүгҖҠи®ЎйҮҸ规иҢғгҖӢзҡ„йЎ№зӣ®зү№еҫҒпјҢз»“еҗҲжӢҹе»әе·ҘзЁӢйЎ№зӣ®зҡ„е®һйҷ…дәҲд»ҘжҸҸиҝ°гҖӮйҖүйЎ№AжӯЈзЎ®

еңЁжӢӣжҠ•ж ҮиҝҮзЁӢдёӯпјҢиӢҘеҮәзҺ°е·ҘзЁӢйҮҸжё…еҚ•зү№еҫҒжҸҸиҝ°дёҺи®ҫи®ЎеӣҫзәёдёҚз¬ҰпјҢжҠ•ж Үдәәеә”д»ҘжӢӣж Үе·ҘзЁӢйҮҸжё…еҚ•зҡ„йЎ№зӣ®зү№еҫҒжҸҸиҝ°дёәеҮҶпјҢзЎ®е®ҡжҠ•ж ҮжҠҘд»·зҡ„з»јеҗҲеҚ•д»·гҖӮйҖүйЎ№Bй”ҷиҜҜ

жё…еҚ•йЎ№зӣ®зү№еҫҒдё»иҰҒж¶үеҸҠйЎ№зӣ®зҡ„иҮӘиә«зү№еҫҒ(жқҗиҙЁгҖҒеһӢеҸ·гҖҒи§„ж јгҖҒе“ҒзүҢ)гҖҒйЎ№зӣ®зҡ„е·ҘиүәгҖӮйЎ№зӣ®е·Ҙиүәзү№еҫҒд»ҘеҸҠеҜ№йЎ№зӣ®ж–Ҫе·Ҙж–№жі•еҸҜиғҪдә§з”ҹеҪұе“Қзҡ„зү№еҫҒгҖӮйҖүйЎ№Dй”ҷиҜҜпјҢйҖүйЎ№EжӯЈзЎ®

66.е…ідәҺжҺӘж–ҪйЎ№зӣ®жё…еҚ•еҲ—йЎ№зҡ„иҜҙжі• пјҢжӯЈзЎ®зҡ„жңү ()гҖӮ

A.еҸӮиҖғжӢҹе»әе·ҘзЁӢ常规ж–Ҫе·Ҙз»„з»Үи®ҫи®ЎзЎ®е®ҡзҡ„дёҙж—¶и®ҫж–ҪйЎ№зӣ®

B.ж–Ҫе·ҘиҝҮзЁӢдёӯеҸҜиғҪеҸ‘з”ҹзҡ„е·ҘзЁӢеҸҳжӣҙиҖҢејәиө·зҡ„жҠҖжңҜжҺӘж–ҪйЎ№зӣ®

C.еҸӮиҖғжӢҹе»әе·ҘзЁӢ常规ж–Ҫе·ҘжҠҖжңҜж–№жЎҲзЎ®е®ҡзҡ„и„ҡжүӢжһ¶йЎ№зӣ®

D.ж–Ҫе·Ҙж–№жЎҲжІЎжңүиЎЁиҝ°дҪҶдёәе®һзҺ°ж–Ҫе·Ҙ规иҢғиҰҒжұӮиҖҢеҝ…йЎ»еҸ‘з”ҹзҡ„жҠҖжңҜжҺӘж–ҪйЎ№зӣ®

E.еҲ—е…ҘжҡӮдј°д»·дёӯзҡ„дё“дёҡе·ҘзЁӢзҡ„жҠҖжңҜжҺӘж–ҪйЎ№зӣ®

жҺӘж–ҪйЎ№зӣ®жё…еҚ•зҡ„зј–еҲ¶еә”иҖғиҷ‘еӨҡз§Қеӣ зҙ пјҢйҷӨдәҶе·ҘзЁӢжң¬иә«зҡ„еӣ зҙ еӨ–пјҢиҝҳиҰҒиҖғиҷ‘ж°ҙж–ҮгҖҒж°”иұЎгҖҒзҺҜеўғгҖҒе®үе…Ёе’Ңж–Ҫе·ҘдјҒдёҡзҡ„е®һйҷ…жғ…еҶөгҖӮжҺӘж–ҪйЎ№зӣ®жё…еҚ•зҡ„и®ҫзҪ®пјҢйңҖиҰҒ:

(1)еҸӮиҖғжӢҹе»әе·ҘзЁӢзҡ„常规ж–Ҫе·Ҙз»„з»Үи®ҫи®ЎпјҢд»ҘзЎ®е®ҡзҺҜеўғдҝқжҠӨгҖҒе®үе…Ёж–ҮжҳҺж–Ҫе·ҘгҖҒдёҙж—¶и®ҫж–ҪгҖҒжқҗж–ҷзҡ„дәҢж¬Ўжҗ¬иҝҗзӯүйЎ№зӣ®;

(2)еҸӮиҖғжӢҹе»әе·ҘзЁӢзҡ„常规ж–Ҫе·ҘжҠҖжңҜж–№жЎҲпјҢд»ҘзЎ®е®ҡеӨ§еһӢжңәжў°и®ҫеӨҮиҝӣеҮәеңәеҸҠе®үжӢҶгҖҒж··еҮқеңҹжЁЎжқҝеҸҠж”Ҝжһ¶гҖҒи„ҡжүӢжһ¶гҖҒж–Ҫе·ҘжҺ’ж°ҙгҖҒж–Ҫе·ҘйҷҚж°ҙгҖҒеһӮзӣҙиҝҗиҫ“жңәжў°гҖҒз»„иЈ…е№іеҸ°зӯүйЎ№зӣ®;

(3)еҸӮйҳ…зӣёе…ізҡ„ж–Ҫе·Ҙ规иҢғдёҺе·ҘзЁӢйӘҢ收规иҢғпјҢд»ҘзЎ®е®ҡж–Ҫе·Ҙж–№жЎҲжІЎжңүиЎЁиҝ°зҡ„дҪҶдёәе®һзҺ°ж–Ҫе·Ҙ规иҢғдёҺе·ҘзЁӢйӘҢ收规иҢғиҰҒжұӮиҖҢеҝ…йЎ»еҸ‘з”ҹзҡ„жҠҖжңҜжҺӘж–Ҫ;

(4)зЎ®е®ҡи®ҫи®Ўж–Ү件дёӯдёҚи¶ід»ҘеҶҷиҝӣж–Ҫе·Ҙж–№жЎҲпјҢдҪҶиҰҒйҖҡиҝҮдёҖе®ҡзҡ„жҠҖжңҜжҺӘж–ҪжүҚиғҪе®һзҺ°зҡ„еҶ…е®№;

(5)зЎ®е®ҡжӢӣж Үж–Ү件дёӯжҸҗеҮәзҡ„жҹҗдәӣйңҖиҰҒйҖҡиҝҮдёҖе®ҡзҡ„жҠҖжңҜжҺӘж–ҪжүҚиғҪе®һзҺ°зҡ„иҰҒжұӮ

67.е…ідәҺи®ҫеӨҮз»ҸжөҺеҜҝе‘Ҫзҡ„иҜҙжі•пјҢжӯЈзЎ®зҡ„жңү( )гҖӮ

A.и®ҫеӨҮз»ҸжөҺеҜҝе‘ҪжҳҜд»ҺејҖе§ӢдҪҝз”ЁеҲ°е…¶е№ҙе№іеқҮдҪҝз”ЁжҲҗжң¬жңҖе°Ҹзҡ„дҪҝз”Ёе№ҙйҷҗ

B.и®ҫеӨҮдҪҝз”Ёе№ҙйҷҗи¶Ҡй•ҝпјҢе№іеқҮе№ҙиө„дә§ж¶ҲиҖ—жҲҗжң¬и¶ҠдҪҺ

C.и®ҫеӨҮдҪҝз”Ёе№ҙйҷҗи¶Ҡй•ҝпјҢе№ҙе№іеқҮиғҪжәҗж¶ҲиҖ—иҙ№и¶ҠдҪҺ

D.йҡҸи®ҫеӨҮдҪҝз”Ёе№ҙйҷҗ延й•ҝпјҢе№ҙеәҰиҝҗиЎҢжҲҗжң¬дёҠеҚҮ

E.и®ҫеӨҮдҪҝз”Ёе№ҙйҷҗи¶Ҡй•ҝпјҢе№іеқҮе№ҙеәҰиҝҗиЎҢжҲҗжң¬и¶ҠдҪҺ

еҸӮиҖғи§Јжһҗпјҡ

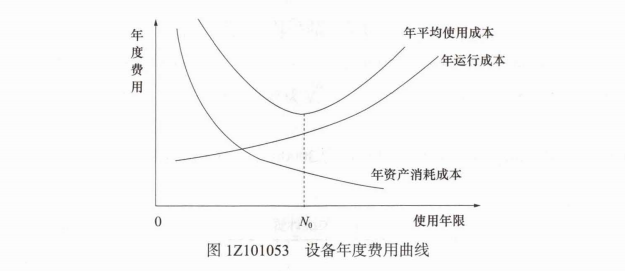

еңЁN0е№ҙж—¶пјҢи®ҫеӨҮе№ҙе№іеқҮдҪҝз”ЁжҲҗжң¬иҫҫеҲ°жңҖдҪҺеҖј жҲ‘们称и®ҫеӨҮд»ҺејҖе§Ӣ дҪҝз”ЁеҲ°е…¶е№ҙе№іеқҮдҪҝз”ЁжҲҗжң¬жңҖе°Ҹ(жҲ–е№ҙзӣҲеҲ©жңҖй«ҳ)зҡ„дҪҝз”Ёе№ҙйҷҗз§°дёәи®ҫеӨҮзҡ„з»ҸжөҺеҜҝе‘Ҫ

68.е…ідәҺд»·еҖје·ҘзЁӢзү№зӮ№зҡ„иҜҙжі•пјҢжӯЈзЎ®зҡ„жңү( )гҖӮ

A.д»·еҖје·ҘзЁӢзҡ„ж ёеҝғжҳҜеҜ№дә§е“ҒиҝӣиЎҢеҠҹиғҪеҲҶжһҗ

B.д»·еҖје·ҘзЁӢжҳҜе°Ҷдә§е“Ғд»·еҖјгҖҒеҠҹиғҪе’ҢжҲҗжң¬дҪңдёәдёҖдёӘж•ҙдҪ“еҗҢж—¶иҖғиҷ‘

C.д»·еҖје·ҘзЁӢжҳҜд»ҘйӣҶдҪ“жҷәж…§ејҖеұ•зҡ„з®ЎзҗҶжҙ»еҠЁ

D.д»·еҖје·ҘзЁӢдёӯзҡ„вҖңд»·еҖјвҖқжҳҜжҢҮдә§е“Ғзҡ„дҪҝз”Ёд»·еҖј

E.д»·еҖје·ҘзЁӢзҡ„зӣ®зҡ„жҳҜйҷҚдҪҺдә§е“Ғзҡ„з”ҹдә§жҲҗжң¬

д»·еҖје·ҘзЁӢзҡ„ж ёеҝғпјҢжҳҜеҜ№дә§е“ҒиҝӣиЎҢеҠҹиғҪеҲҶжһҗпјҢAйҖүйЎ№жӯЈзЎ®гҖӮ

д»·еҖје·ҘзЁӢе°Ҷдә§е“Ғд»·еҖјгҖҒеҠҹиғҪе’ҢжҲҗжң¬дҪңдёәдёҖдёӘж•ҙдҪ“еҗҢж—¶жқҘиҖғиҷ‘ пјҢBйҖүйЎ№жӯЈзЎ®гҖӮ

д»·еҖје·ҘзЁӢжҳҜд»ҘйӣҶдҪ“жҷәж…§ејҖеұ•зҡ„жңүи®ЎеҲ’гҖҒжңүз»„з»ҮгҖҒжңүйўҶеҜјзҡ„з®ЎзҗҶжҙ»еҠЁ пјҢCйҖүйЎ№жӯЈзЎ®гҖӮ

д»·еҖје·ҘзЁӢдёӯжүҖиҝ°зҡ„"д»·еҖј"д№ҹжҳҜдёҖдёӘзӣёеҜ№зҡ„жҰӮеҝөпјҢе®ғдёҚжҳҜеҜ№иұЎзҡ„дҪҝз”Ёд»·еҖјпјҢд№ҹдёҚжҳҜеҜ№иұЎзҡ„дәӨжҚўд»·еҖјпјҢиҖҢжҳҜеҜ№иұЎзҡ„жҜ”иҫғд»·еҖјпјҢжҳҜдҪңдёәиҜ„д»·дәӢзү©жңүж•ҲзЁӢеәҰзҡ„дёҖз§Қе°әеәҰ гҖӮ DйҖүйЎ№й”ҷгҖӮ

д»·еҖје·ҘзЁӢд»ҘжҸҗй«ҳдә§е“Ғд»·еҖјдёәзӣ®зҡ„ пјҢEйҖүйЎ№й”ҷгҖӮ

69.дёӢеҲ—и®ҫеӨҮе®үиЈ…е·ҘзЁӢжҰӮз®—и®Ўз®—е…¬ејҸдёӯпјҢеұһдәҺйҮҮз”ЁжҰӮз®—жҢҮж Үжі•и®Ўз®—и®ҫеӨҮе®үиЈ…иҙ№зҡ„жңү( )гҖӮ

A.и®ҫеӨҮе®үиЈ…иҙ№=и®ҫеӨҮеҺҹд»·Г—и®ҫеӨҮе®үиЈ…иҙ№зҺҮ

B.и®ҫеӨҮе®үиЈ…иҙ№=и®ҫеӨҮжҖ»еҗЁж•°Г—жҜҸеҗЁи®ҫеӨҮе®үиЈ…иҙ№

C.и®ҫеӨҮе®үиЈ…иҙ№=и®ҫеӨҮеҸ°ж•°Г—жҜҸеҸ°и®ҫеӨҮе®үиЈ…иҙ№

D.и®ҫеӨҮе®үиЈ…иҙ№=е»әзӯ‘йқўз§ҜГ—еҚ•дҪҚе»әзӯ‘йқўз§Ҝе®үиЈ…иҙ№

E.и®ҫеӨҮе®үиЈ…иҙ№=и®ҫеӨҮиҙӯзҪ®иҙ№Г—и®ҫеӨҮе®үиЈ…иҙ№зҺҮ

еҸӮиҖғи§Јжһҗпјҡ

жҰӮз®—жҢҮж Үжі•и®Ўз®—пјҡ

в‘ жҢүеҚ и®ҫеӨҮд»·еҖјзҡ„зҷҫеҲҶжҜ”(е®үиЈ…иҙ№зҺҮ)зҡ„жҰӮз®—жҢҮж Үи®Ўз®—гҖӮи®ҫеӨҮе®үиЈ…иҙ№=и®ҫеӨҮеҺҹд»·Xи®ҫеӨҮе®үиЈ…иҙ№зҺҮпјҢAжӯЈзЎ®гҖӮ

в‘ЎжҢүжҜҸеҗЁи®ҫеӨҮе®үиЈ…иҙ№зҡ„жҰӮз®—жҢҮж Үи®Ўз®—гҖӮи®ҫеӨҮе®үиЈ…иҙ№=и®ҫеӨҮжҖ»еҗЁж•°XжҜҸеҗЁи®ҫеӨҮе®үиЈ…иҙ№(е…ғ/еҗЁ) пјҢBжӯЈзЎ®гҖӮ

в‘ўжҢүеә§гҖҒеҸ°гҖҒеҘ—гҖҒз»„гҖҒж №жҲ–еҠҹзҺҮзӯүдёәи®ЎйҮҸеҚ•дҪҚзҡ„жҰӮз®—жҢҮж Үи®Ўз®—гҖӮеҰӮе·ҘдёҡзӮүпјҢжҢүжҜҸеҸ°е®үиЈ…иҙ№жҢҮж Үи®Ўз®—;еҶ·ж°ҙз®ұпјҢжҢүжҜҸз»„е®үиЈ…иҙ№жҢҮж Үи®Ўз®—е®үиЈ…иҙ№зӯүзӯүгҖӮCжӯЈзЎ®гҖӮ

в‘ЈжҢүи®ҫеӨҮе®үиЈ…е·ҘзЁӢжҜҸе№іж–№зұіе»әзӯ‘йқўз§Ҝзҡ„жҰӮз®—жҢҮж Үи®Ўз®—гҖӮи®ҫеӨҮе®үиЈ…е·ҘзЁӢжңүж—¶еҸҜжҢүдёҚеҗҢзҡ„дё“дёҡеҶ…е®№(еҰӮйҖҡйЈҺгҖҒеҠЁеҠӣгҖҒз®ЎйҒ“зӯү)йҮҮз”ЁжҜҸе№іж–№зұіе»әзӯ‘йқўз§Ҝзҡ„е®үиЈ…иҙ№з”ЁжҰӮз®—жҢҮж Үи®Ўз®—е®үиЈ…иҙ№гҖӮDжӯЈзЎ®гҖӮ

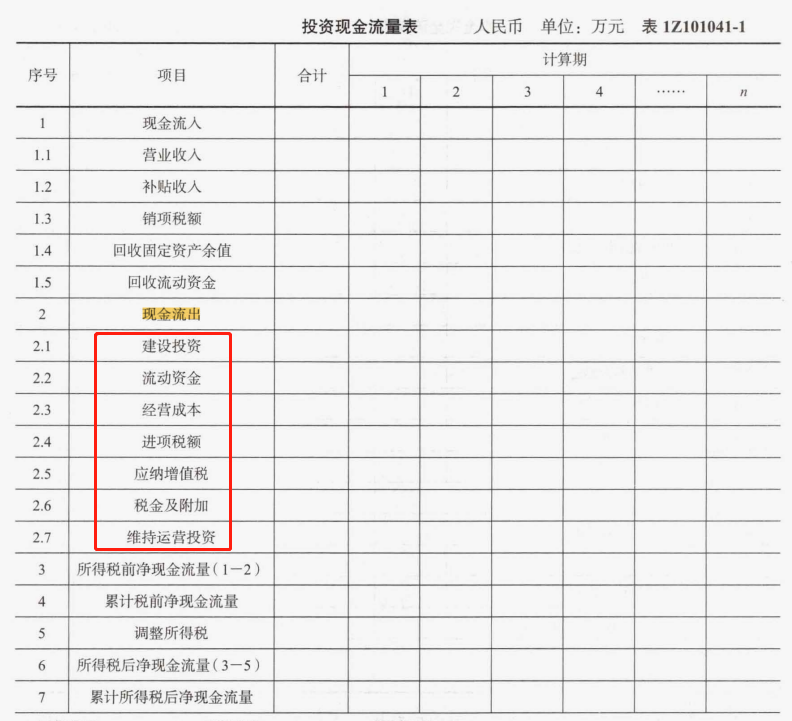

70.дёӢеҲ—иҙ№з”ЁйЎ№зӣ®дёӯпјҢеұһдәҺжҠ•иө„зҺ°йҮ‘жөҒйҮҸиЎЁдёӯзҺ°йҮ‘жөҒеҮәйЎ№зҡ„жҳҜ( )гҖӮ

A.е»әи®ҫжҠ•иө„

B.жөҒеҠЁиө„йҮ‘

D.еҖҹж¬ҫжң¬йҮ‘еҒҝиҝҳ

C.еҖҹж¬ҫеҲ©жҒҜж”Ҝд»ҳ

E.з»ҸиҗҘжҲҗжң¬

жӣҙеӨҡзңҹйўҳеҸҜиҝӣе…Ҙ233зҪ‘ж ЎдёҖе»әдј°еҲҶе°ҸзЁӢеәҸеҜ№зӯ”жЎҲ