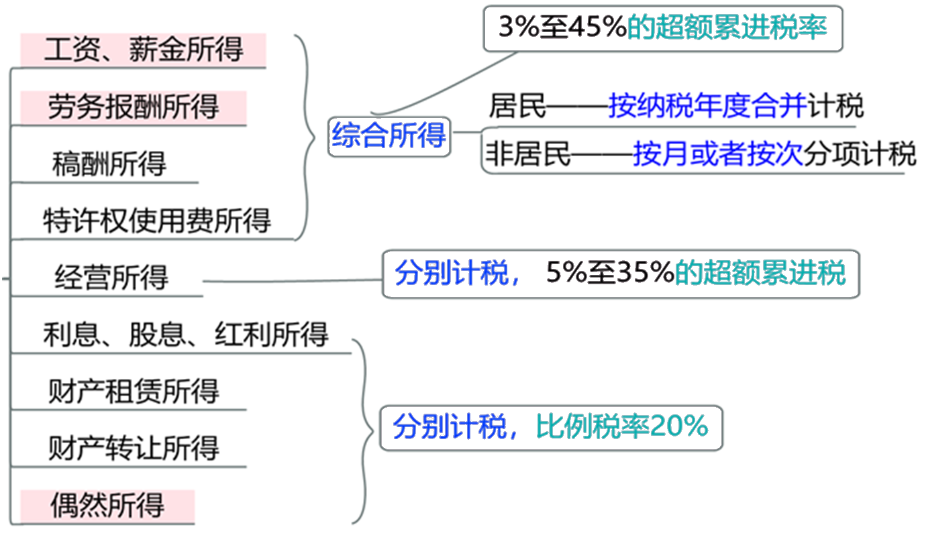

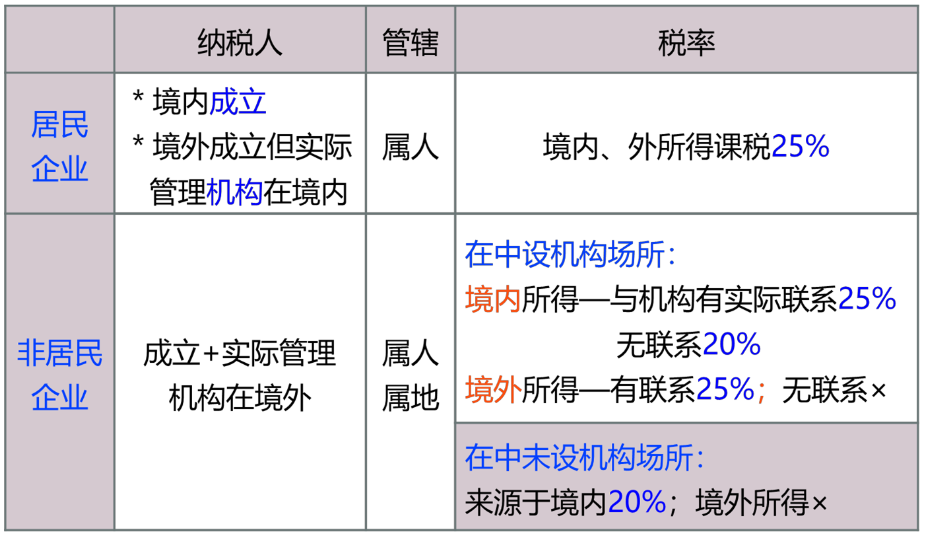

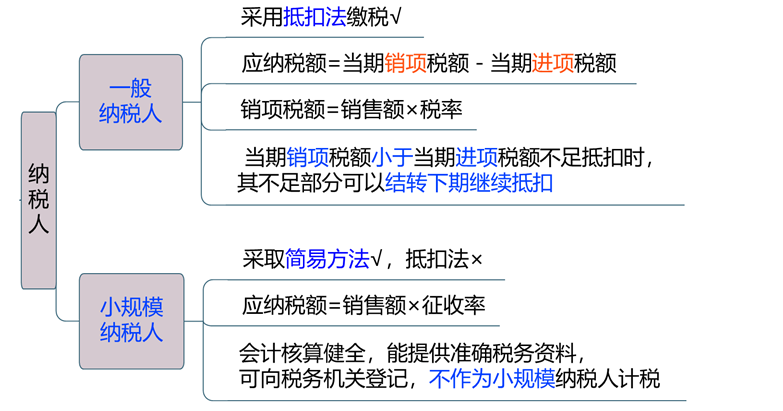

дёӘдәәжүҖеҫ—зЁҺ

дёӘдәәжүҖеҫ—зЁҺзӣёе…іиҜҫзЁӢ

дёӘдәәжүҖеҫ—зЁҺиҖғзӮ№и§Јжһҗ

дёӘдәәжүҖеҫ—зЁҺиҖғзӮ№и§Јжһҗ

дёӘдәәжүҖеҫ—зЁҺд»Ӣз»Қ

дёӘдәәжүҖеҫ—зЁҺд»Ӣз»Қ

(1)зәізЁҺдәә:

1пјүеұ…ж°‘

A.дёӯеӣҪеўғеҶ…жңүдҪҸжүҖ

B.дёӯеӣҪеўғеҶ…ж— дҪҸжүҖдҪҶдёҖдёӘзәізЁҺе№ҙеәҰеҶ…еңЁдёӯеӣҪеўғеҶ…еұ…дҪҸзҙҜи®Ўж»Ў183еӨ©(е…¬еҺҶ1.1-12.31)

2пјүйқһеұ…ж°‘

дёӯж— дҪҸжүҖеҸҲдёҚеұ…дҪҸ

дёӯж— дҪҸжүҖдё”еұ…дҪҸдёҚж»Ў183еӨ©

(2)еҫҒзЁҺиҢғеӣҙ:

(3)е…ҚеҫҒдёӘзЁҺиҢғеӣҙпјҡ

в‘ зңҒзә§ж”ҝеәңгҖҒеӣҪеҠЎйҷўйғЁе§”е’Ңи§Јж”ҫеҶӣеҶӣд»ҘдёҠеҚ•дҪҚпјҢеҸҠеӨ–еӣҪз»„з»ҮгҖҒеӣҪйҷ…з»„з»ҮйўҒеҸ‘зҡ„科/ж•ҷ/жҠҖжңҜ/ж–Ү/еҚ«/дҪ“/зҺҜеўғдҝқжҠӨзӯүж–№йқўзҡ„еҘ–йҮ‘;

в‘ЎеӣҪеҖәе’ҢеӣҪ家еҸ‘иЎҢзҡ„йҮ‘иһҚеҖәеҲёеҲ©жҒҜ;

в‘ўжҢүз…§еӣҪ家з»ҹдёҖ规е®ҡеҸ‘з»ҷзҡ„иЎҘиҙҙгҖҒжҙҘиҙҙ;

йқўзҰҸеҲ©иҙ№гҖҒжҠҡжҒӨйҮ‘гҖҒжөҺйҮ‘;еӣһдҝқйҷ©иө”ж¬ҫ;

еӣәеҶӣдәәзҡ„иҪ¬дёҡиҙ№гҖҒеӨҚе‘ҳиҙ№гҖҒйҖҖеҪ№йҮ‘;

в‘Ұе®ү家иҙ№гҖҒйҖҖиҒҢиҙ№гҖҒеҹәжң¬е…»иҖҒйҮ‘жҲ–йҖҖдј‘иҙ№гҖҒзҰ»дј‘иҙ№гҖҒзҰ»дҪ“з”ҹжҙ»иЎҘеҠ©иҙ№;

в‘ўдҫқжі•еә”е…ҚзЁҺзҡ„еҗ„еӣҪй©»еҚҺдҪҝ/йўҶйҰҶзҡ„еӨ–дәӨд»ЈиЎЁгҖҒйўҶдәӢе®ҳе‘ҳе’Ңе…¶д»–дәәе‘ҳжүҖеҫ—;еӣһдёӯеӣҪж”ҝеәңеҸӮеҠ зҡ„еӣҪйҷ…е…¬зәҰгҖҒзӯҫи®ўзҡ„еҚҸи®®дёӯ规е®ҡе…ҚзЁҺзҡ„жүҖеҫ—и®°еҝҶ:еҘ–еҠұеӣҪеҖәгҖҒж•‘еҠ©зҰҸеҲ©гҖҒиҖҒеӨ–дё“еұһ

(4)еҮҸеҫҒ——дёҖе…·дҪ“е№…еәҰе’ҢжңҹйҷҗпјҢз”ұзңҒзә§ж”ҝеәң规е®ҡпјҢ并жҠҘеҗҢзә§дәәеӨ§еёёе§”еӨҮжЎҲ:

в‘ ж®Ӣз–ҫгҖҒеӯӨиҖҒдәәе‘ҳе’ҢзғҲеұһзҡ„жүҖеҫ—:

в‘Ўеӣ иҮӘ然зҒҫе®ійҒӯеҸ—йҮҚеӨ§жҚҹеӨұзҡ„гҖӮ

(5)6йЎ№дё“йЎ№йҷ„еҠ жүЈйҷӨ:

еӯҗеҘіж•ҷиӮІгҖҒ继з»ӯж•ҷиӮІгҖҒеӨ§з—…еҢ»з–—гҖҒдҪҸжҲҝиҙ·ж¬ҫеҲ©жҒҜгҖҒдҪҸжҲҝз§ҹйҮ‘гҖҒиөЎе…»иҖҒдәәгҖӮ

(7)зәізЁҺдәәеә”еҠһзҗҶзәізЁҺз”іжҠҘзҡ„жғ…еҪў:

в‘ еҸ–еҫ—з»јеҗҲжүҖеҫ—йңҖиҰҒеҠһзҗҶжұҮз®—жё…зјҙ

в‘ЎеҸ–еҫ—еә”зЁҺжүҖеҫ—жІЎжңүжүЈзјҙд№үеҠЎдәә

в‘ўеҸ–еҫ—еә”зЁҺжүҖеҫ—пјҢжүЈзјҙд№үеҠЎдәәжңӘжүЈзјҙзЁҺж¬ҫ

в‘ЈеҸ–еҫ—еўғеӨ–жүҖеҫ—

в‘Өеӣ 移еұ…еўғеӨ–жіЁй”ҖдёӯеӣҪжҲ·зұҚ

еӣәйқһеұ…ж°‘дёӘдәәеңЁдёӯеӣҪеўғеҶ…д»Һ2еӨ„д»ҘдёҠеҸ–еҫ—е·Ҙиө„гҖҒи–ӘйҮ‘жүҖеҫ—

и®°еҝҶ:2еӨ„/жңӘжүЈзјҙ/зҡ„еўғеӨ–/з»јеҗҲжүҖеҫ—

дёӘдәәжүҖеҫ—зЁҺиҖғзӮ№иҜ•йўҳ

еӨ§е’–и®Іи§ЈпјҡдёӘдәәжүҖеҫ—зЁҺ

зәізЁҺдәә

зәізЁҺдәәгҖҒзЁҺзҺҮпјҡ

еә”зәізЁҺжүҖеҫ—йўқ

еә”зәізЁҺйўқзҡ„и®Ўз®—

5гҖҒеә”зәізЁҺйўқзҡ„и®Ўз®—:

(1)еә”зәізЁҺйўқдёәеҪ“жңҹй”ҖйЎ№зЁҺйўқжҠөжүЈеҪ“жңҹиҝӣйЎ№зЁҺйўқеҗҺзҡ„йҮ‘йўқ

(2)еҪ“жңҹй”ҖйЎ№зЁҺйўқе°Ҹе№ІеҪ“жңҹиҝӣйЎ№зЁҺйўқдёҚи¶іжҠөжүЈж—¶пјҢе…¶дёҚи¶ійғЁеҲҶеҸҜд»Ҙз»“иҪ¬дёӢжңҹ继з»ӯжҠөжүЈ

(3)дёӢеҲ—йЎ№зӣ®зҡ„иҝӣйЎ№зЁҺйўқдёҚеҫ—дёӣй”ҖйЎ№зЁҺйўқдёӯжҠөжүЈ:

в‘ з”ЁдәҺз®Җжҳ“и®ЎзЁҺж–№жі•и®ЎзЁҺйЎ№зӣ®гҖҒе…ҚеҫҒеўһеҖјзЁҺйЎ№зӣ®гҖҒйӣҶдҪ“зҰҸеҲ©жҲ–иҖ…дёӘдәәж¶Ҳиҙ№зҡ„иҙӯиҝӣиҙ§зү©гҖҒеҠіеҠЎгҖҒжңҚеҠЎгҖҒж— еҪўиө„дә§е’ҢдёҚеҠЁдә§;

в‘ЎйқһжӯЈеёёжҚҹеӨұзҡ„иҙӯиҝӣиҙ§зү©пјҢд»ҘеҸҠзӣёе…ізҡ„еҠіеҠЎе’ҢдәӨйҖҡиҝҗиҫ“жңҚеҠЎ;

в‘ўйқһжӯЈеёёжҚҹеӨұзҡ„еңЁдә§е“ҒгҖҒдә§жҲҗе“ҒжүҖиҖ—з”Ёзҡ„иҙӯиҝӣиҙ§зү©(дёҚеҢ…жӢ¬еӣәе®ҡиө„дә§)гҖҒеҠіеҠЎе’ҢдәӨйҖҡиҝҗиҫ“жңҚеҠЎ;

в‘ЈеӣҪеҠЎйҷўи§„е®ҡзҡ„е…¶д»–йЎ№зӣ®

(4)еұһдәҺдёӢеҲ—жғ…еҪўд№ӢдёҖзҡ„пјҢдёҚеҫ—ејҖеҺҝеўһеҖјзЁҺдё“з”ЁеҸ‘зҘЁпјҡ

в‘ еә”зЁҺй”Җе”®иЎҢдёәзҡ„иҙӯд№°ж–№дёәж¶Ҳиҙ№иҖ…дёӘдәәзҡ„;

в‘ЎеҸ‘з”ҹеә”зЁҺй”Җе”®иЎҢдёәйҖӮз”Ёе…ҚзЁҺ规е®ҡзҡ„

еҹҺеёӮз»ҙжҠӨе»әи®ҫзЁҺ

еҹҺеёӮз»ҙжҠӨе»әи®ҫзЁҺпјҡ

(1)зәізЁҺдәә——дёҖдёӯеӣҪеўғеҶ…зјҙзәіеўһеҖјзЁҺгҖҒж¶Ҳиҙ№зЁҺзҡ„еҚ•дҪҚе’ҢдёӘдәә

(2)и®ЎзЁҺдҫқжҚ®——д»ҘзәізЁҺдәәе®һйҷ…зјҙзәізҡ„еўһеҖјзЁҺгҖҒж¶Ҳиҙ№зЁҺзЁҺйўқ

(3)дёҚеҫҒиҢғеӣҙ——дёҖиҝӣеҸЈиҙ§зү©;еўғеӨ–еҗ‘еўғеҶ…й”Җе”®еҠіеҠЎ/жңҚеҠЎ/ж— еҪўиө„дә§зјҙзәізҡ„еўһеҖјзЁҺгҖҒж¶Ҳиҙ№зЁҺзЁҺйўқ

(4)зЁҺзҺҮ——дёҖзәізЁҺдәәжүҖеңЁең°еңЁеёӮеҢәзҡ„пјҢ7%

зәізЁҺдәәжүҖеңЁең°еңЁеҺҝеҹҺгҖҒй•Үзҡ„пјҢ5%

зәізЁҺдәәжүҖеңЁең°дёҚеңЁеёӮеҺҝй•Үзҡ„пјҢ1%

(5)еҗҢж—¶зјҙзәі:

еҹҺеёӮз»ҙжҠӨе»әи®ҫзЁҺзҡ„зәізЁҺд№үеҠЎеҸ‘з”ҹж—¶й—ҙдёҺеўһеҖјзЁҺгҖҒж¶Ҳиҙ№зЁҺзҡ„зәізЁҺд№үеҠЎеҸ‘з”ҹж—¶й—ҙдёҖиҮҙпјҢеҲҶеҲ«дёҺеўһеҖјзЁҺгҖҒж¶Ҳиҙ№зЁҺеҗҢж—¶зјҙзәігҖӮ

еҘ‘зЁҺ

еҘ‘зЁҺпјҡ

(1)зәізЁҺдәә-дёҖдёӯеӣҪеўғеҶ…иҪ¬з§»еңҹең°гҖҒжҲҝеұӢжқғеұһпјҢжүҝеҸ—зҡ„еҚ•дҪҚе’ҢдёӘдәәгҖӮ

(2)зЁҺзҺҮ--3%-5%