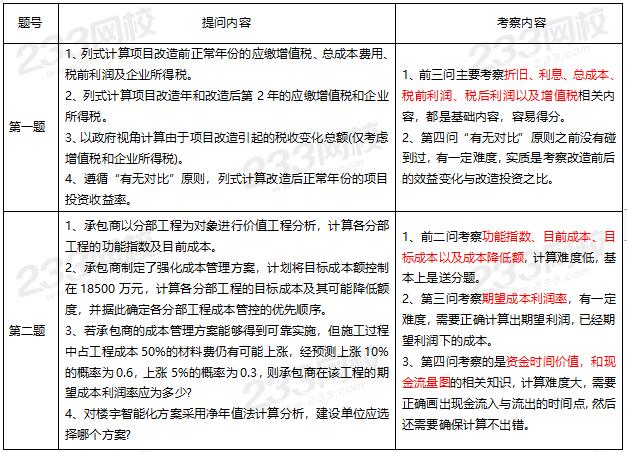

2022Âπ¥‰∏ÄÁ∫ßÈÄ݉ª∑Â∑•Á®ãÂ∏àËÄÉËØï„ÄäÂúüÊú®Âª∫Á≠ëÂ∑•Á®ãÊ°à‰æãÂàÜÊûê„ÄãÁßëÁõÆÊ雷ΩìÈöæÂ∫¶ÊØî2021Âπ¥Áï•Êúâ‰∏ãÈôçÔºåÈÄöËøáÁΩëÊÝ°ËØæÁ®ãÁ≥ªÁªüÂ≠¶‰πÝÈÄöËøáËÄÉËØï‰∏çÈöæÔºå‰ΩÜÊÉ≥È´òÂàÜÈÄöËøáËøòÊòØÊØîËæÉÂõ∞Èöæ„ÄÇ

主要特点有:

1„ÄÅÂá∫È¢òÊõ¥ÂäÝÊñ∞È¢ñ„ÄÇ

2„ÄÅÂäݧ߉∫ÜÁ¨¨‰∫åÁ´Ý ÊñπÊ°àÊäÄÊúØÁªèʵéÂàÜÊûêÁöÑËÄÉÂØüÂàÜÊï∞Ժ庱Âåñ‰∫ÜÁ¨¨‰∫îÁ´Ý Â∑•Á®ãÂêàÂê剪∑ʨæÁÆ°ÁêÜÁöÑËÄÉÂØü„ÄÇ

3、计算难度还是遵循先易后难的原则。

4„ÄÅÂú®Á¨¨‰∏ÄÈ¢òÂíåÁ¨¨‰∫îÈ¢òÂàÜÂà´Âá∫Áé∞‰∫ÜÊñ∞ÁöÑÁü•ËØÜÁÇπËÄÉÂØüÔºå¢ûÂä݉∫ÜÊ雷ΩìÈöæÂ∫¶„ÄÇ

ȶñÂÖàËøòÊòغ∫Ë∞ÉÔºöª∫Á´ãÂ≠¶‰π݉ΩìÁ≥ªÔºåÊéåÊè°ÂéüÁêÜ„ÄÅÊñπÊ≥ï„ÄÅÊäÄÂ∑ßÂèäÁ≠îÈ¢òÊ®°Êùø;

ÂÜçÊúâÂ∞±ÊòØÔºöÁßëÂ≠¶ÁöÑÂ≠¶‰πÝÂÆâÊéí‰∏éÂã§ÂäÝÁªÉ‰πÝ„ÄÇ

ÁΩëÊÝ°ËØæÁ®ãÊòØÂàÜÈò∂ÊƵÁßëÂ≠¶ÂÆâÊéíÁöÑÔºåÂπ∂ÊúâÂàòÈ∏øËÄÅÂ∏à‰∫≤Ëá™Â∏¶Áè≠Áù£Â≠¶ÔºåÂà∂ÂÆöÂ≠¶‰πÝËÆ°ÂàíÔºåÂÆöÊúüÂ∏ÉÁΩÆÁªÉ‰π݉Ωú‰∏öÈ¢òÔºåÊØ觩Áæ§ÂÜÖÁ≠îÁñë„ÄÇ

Ë∑üÁùÄ233ÁΩëÊÝ°ÁöÑËØæÁ®ã‰ΩìÁ≥ª‰∏ÄÊ≠•‰∏ĉ∏™ËÑöÂç∞ÔºåÊãø‰∏ãÈÄ݉ª∑Â∑•Á®ãÂ∏àÊåáÊó•ÂèØÂæÖ!

„ÄêËØïÂê¨233ÁΩëÊÝ°‰∏ÄÈÄÝÂúüª∫Ê°à‰æãÂàÜÊûêËØæÁ®ã>>„Äë

案例(一)

某企业投资建设的一个工业项日,生产运营期10年,于5年前投产。该项目固定资产投资总额3000万元,全部形成固定资产,固定资产使用年限10年,残值率5%,真线法折旧。

ÁõÆÂâçÔºåÈ°πÁõƪ∫ËÆæÊúüË¥∑ʨæÂ∑≤ÂÅøËøòÂÆåÊàêÔºåª∫ËÆæÊúüÂèØÊäµÊâ£ËøõÈ°πÁ®éÂ∑≤ÊäµÊâ£ÂÆåÊàêÔºå§щ∫éÊ≠£Â∏∏Áîü‰∫ßÂ𥉪لÄÇÊ≠£Â∏∏Áîü‰∫ßÂ𥉪ΩÁöÑÂπ¥ÈîÄÂîÆÊî∂ÂÖ•‰∏∫920‰∏áÂÖÉ(‰∏çÂê´ÈîÄÈ°πÁ®é)ÔºåÂπ¥ÁªèËê•ÊàêÊú¨‰∏∫324‰∏áÂÖÉ(Âê´ÂèØÊäµÊâ£ËøõÈ°πÁ®é24‰∏áÂÖÉ)„ÄÇÈ°πÁõÆËøêËê•ÊúüÁ¨¨1Âπ¥ÊäïÂÖ•‰∫ÜʵÅÂä®ËµÑÈáë200‰∏áÂÖÉ„ÄljºÅ‰∏öÈÄÇÁî®ÁöÑ¢ûÂĺÁ®éÁ®éÁéá13%Ôºå¢ûÂĺÁ®éÈôÑÂäÝÁ®éÁéá12%Ժ剺ʼn∏öÊâÄÂæóÁ®éÁ®éÁéá25%„ÄÇ

‰∏∫‰∫ÜÊèêÈ´òÁîü‰∫ßÊïàÁéáÔºåÈôç‰ΩéÁîü‰∫ßÊàêÊú¨Ôºå‰ºÅ‰∏öÊãüºÄ±ïÁîü‰∫ßÁ∫øÊô∫ËÉΩÂåñ„ÄÅÊï∞Â≠óÂåñÊîπÈÄÝÔºå‰∏îÊîπÈÄÝÂê鉺ʼn∏öÂèØËé∑ÂæóÊîøÂ∫ú‰∏ìÈ°πË°•Ë¥¥ÊîØÊåÅ„ÄÇÂÖ∑‰ΩìÊîπÈÄÝÁõ∏ÂÖ≥ÁªèʵéÊï∞Êçƶlj∏ã:

1.ÊîπÈÄÝÂ∑•Á®ãª∫ËÆæÊäï˵Ñ800‰∏áÂÖÉ(Âê´ÂèØÊäµÊâ£ËøõÈ°πÁ®é60‰∏áÂÖÉ)ÔºåÂÖ®ÈÉ®ÂΩ¢ÊàêÊñ∞¢ûÂõ∫ÂÆö˵щ∫ßÔºåÊñ∞¢ûÂõ∫ÂÆö˵щ∫߉ΩøÁî®Âπ¥ÈôêÂêåÂéüÂõ∫ÂÆö˵щ∫ßÂ⩉Ωô‰ΩøÁî®Âπ¥ÈôêÔºåÊÆãÂĺÁéá„ÄÅÊäòÊóßÊñπºèÂíåÂéüÂõ∫ÂÆö˵щ∫ßÁõ∏Âêå„ÄÇÊîπÈÄÝÂ∑•Á®ãª∫ËÆæÊäï˵ÑÁºÅ‰∏öËá™Êúâ˵ÑÈáëÊäïÂÖ•„ÄÇ

2.ÊîπÈÄÝÂ∑•Á®ãÂú®È°πÁõÆËøêËê•ÊúüÁ¨¨6Âπ¥(ÊîπÈÄÝÂπ¥)Âπ¥ÂàùºÄÂ∑•Ôºå2‰∏™ÊúàÂÆåÂ∑•ÔºåËææÂà∞Âè؉ΩøÁî®Áä∂ÊÄÅÔºåÂπ∂Êäï‰∫߉ΩøÁÄÇ

3.ÊîπÈÄÝÂπ¥Áöщ∫ßËÉΩ„ÄÅÈîÄÂîÆÊî∂ÂÖ•„ÄÅÁªèËê•ÊàêÊú¨ÊåâÁÖßÊîπÈÄÝÂâçÊ≠£Â∏∏Â𥉪ΩÁöÑÊï∞ÂĺËÆ°ÁÆó„ÄÇÊîπÈÄÝÂêéÁ¨¨2Âπ¥(Âç≥È°πÁõÆËøêËê•ÊúüÁ¨¨7Âπ¥Ôºå‰∏ãÂêå)ºÄÂßãÔºåÈ°πÁõƉ∫ßËÉΩÊèêÂçá20%Ôºå‰∏î¢ûÂäÝÁöщ∫ßÈáèËÉΩË¢´Â∏ÇÂú∫ÂÆåÂÖ®Âê∏Á∫≥ÔºåÂêåÊó∂Á∫éÊîπÈÄÝÊèêÂçá‰∫ÜÂéüÊùêÊñôÁ≠âÂà©Áî®ÊïàÁéáÔºå‰ΩøÂæóÁªèËê•ÊàêÊú¨ÂèäÂÖ∂ÂèØÊäµÊâ£ËøõÈ°πÁ®éÂùáÈôç‰Ωé10%ÔºåÊâÄÈúÄʵÅÂä®ËµÑÈáëÊØîÊîπÈÄÝÂâçÈôç‰Ωé30%„ÄÇ

4.ÊîπÈÄÝÂêéÁ¨¨2Âπ¥Ôºå‰ºÅ‰∏öÂèØËé∑ÂæóÂΩìÂú∞ÊîøÂ∫úÁªô‰∫àÁöÑË°•Ë¥¥Êî∂ÂÖ•100‰∏áÂÖÉ(‰∏çÂæÅÊî∂¢ûÂĺÁ®é)„ÄÇ

ÈóÆÈ¢ò:

1.ÂàóºèËÆ°ÁÆóÈ°πÁõÆÊîπÈÄÝÂâçÊ≠£Â∏∏Â𥉪ΩÁöÑÂ∫îÁº¥Â¢ûÂĺÁ®é„ÄÅÊĪÊàêÊú¨Ë¥πÁÄÅÁ®éÂâçÂà©Ê∂¶Âè䉺ʼn∏öÊâÄÂæóÁ®é„ÄÇ

2.ÂàóºèËÆ°ÁÆóÈ°πÁõÆÊîπÈÄÝÂπ¥ÂíåÊîπÈÄÝÂêéÁ¨¨2Âπ¥ÁöÑÂ∫îÁº¥Â¢ûÂĺÁ®éÂí剺ʼn∏öÊâÄÂæóÁ®é„ÄÇ

3.‰ª•ÊîøÂ∫úËßÜËßíËÆ°ÁÆóÁ∫éÈ°πÁõÆÊîπÈÄݺï˵∑ÁöÑÁ®éÊî∂ÂèòÂåñÊĪȢù(‰ªÖËÄÉËôë¢ûÂĺÁ®éÂí剺ʼn∏öÊâÄÂæóÁ®é)„ÄÇ

4.ÈŵÂ時ÄúÊúâÊóÝÂØπÊØî‚ÄùÂéüÂàôÔºåÂàóºèËÆ°ÁÆóÊîπÈÄÝÂêéÊ≠£Â∏∏Â𥉪ΩÁöÑÈ°πÁõÆÊäï˵ÑÊî∂ÁõäÁéá„ÄÇ

(Ê≥®:ÊîπÈÄÝÂ∑•Á®ãª∫ËÆæÊäï˵ÑÊåâÁÖßÊîπÈÄÝÂπ¥Âπ¥Âàù‰∏Äʨ°ÊÄßÊäïÂÖ•ËÄÉËôëÔºåÊîπÈÄÝÂπ¥ÁöÑÊñ∞¢ûÂõ∫ÂÆö˵щ∫ßÊäòÊóßÊåâÊï¥Âπ¥ËÄÉËôë„ÄÇËÆ°ÁÆóËøáÁ®ãÂíåÁªìÊûúÂùቪ•‰∏áÂÖɉ∏∫Âçï‰ΩçÂπ∂‰øùÁïô‰∏§‰ΩçÂ∞èÊï∞)

ÈóÆÈ¢ò1Ôºö

ÊîπÈÄÝÂâçÊ≠£Â∏∏Â𥉪ΩÂ∫îÁº¥Â¢ûÂĺÁ®éÔºö 920√ó13%-24=95.6‰∏áÂÖÉ

ÊîπÈÄÝÂâçÊ≠£Â∏∏Â𥉪ΩÂπ¥ÊäòÊóßÈ¢ùÔºö3000√ó(1-5%) √∑10=285‰∏áÂÖÉ

ÊîπÈÄÝÂâçÊ≠£Â∏∏Â𥉪ΩÊĪÊàêÊú¨Ë¥πÁî®Ôºö(324-24)+285=585‰∏áÂÖÉ

ÊîπÈÄÝÂâçÊ≠£Â∏∏Â𥉪ΩÁ®éÂâçÂà©Ê∂¶Ôºö920-585-95.6√ó12%=323. 53‰∏áÂÖÉ

ÊîπÈÄÝÂâçÊ≠£Â∏∏Â𥉪ىºÅ‰∏öÊâÄÂæóÁ®éÔºö323.5√ó25%=80.88‰∏áÂÖÉ

ÈóÆÈ¢ò2:

ÊîπÈÄÝÂêé(ËøêËê•ÊúüÁ¨¨6-10Âπ¥)Âπ¥ÊäòÊóßÈ¢ùÔºö285+(800-60)√ó(1-5%)√∑5=425.6‰∏áÂÖÉ

ÊîπÈÄÝÂπ¥Â∫îÁº¥Á∫≥¢ûÂĺÁ®éÔºö920√ó13%-24-60=35.6‰∏áÂÖÉ

ÊîπÈÄÝÂêéÁ¨¨2Âπ¥Â∫îÁº¥Á∫≥¢ûÂĺÁ®éÔºö920√ó(1+20%)√ó13%-24√ó(1-10%)=121.92‰∏áÂÖÉ

ÊîπÈÄÝÂπ¥(Á¨¨6Âπ¥)ÊĪÊàêÊú¨Ë¥πÁî®Ôºö(324-24)+425.6=725.6‰∏áÂÖÉ

ÊîπÈÄÝÂπ¥(Á¨¨6Âπ¥)‰ºÅ‰∏öÊâÄÂæóÁ®éÔºö(920-725.6-35.6√ó12%)√ó25%=47.53‰∏áÂÖÉ

ÊîπÈÄÝÁ¨¨2Âπ¥(Á¨¨7Âπ¥)ÊĪÊàêÊú¨Ë¥πÁî®Ôºö(324-24)√ó(1-10%)+425.6=695.6‰∏áÂÖÉ

ÊîπÈÄÝÁ¨¨2Âπ¥(Á¨¨7Âπ¥)‰ºÅ‰∏öÊâÄÂæóÁ®éÔºö

[920×(1+20%)+100-695.6-121.92×12%)]×25%=123.44万元

ÈóÆÈ¢ò3:

第8~10年总成本费用:(324-24)×(1-10%)+425.6=695.6万元

第8~10年应缴纳增值税:920×(1+20%)×13%-24×(1-10%)=121.92万元

第8~10年企业所得税:[920×(1+20%)-695.6-121.92×12%)]×25%=98.44万元

原方案后5年税收总额: (95. 6+80.88)×5=882. 4万元

扩建后后5年税收总额: (35..6+47.53) + (121.92+123.44) + (121. 92+98.44)× 3=989. 57万元

È°πÁõÆÊîπÈÄ݉ºöÂغËá¥Á®éÊî∂ÊĪȢù¢ûÂäÝÔºö989.57-882. 4=107. 17‰∏áÂÖÉ

ÈóÆÈ¢ò4:

ÊîπÈÄÝÂêéÊ≠£Â∏∏Â𥉪Ω(Á¨¨8~10Âπ¥)Á®éÂâçÂà©Ê∂¶Ôºö[920√ó(1+20%)-695.6-121.92√ó12%)]=393.77‰∏áÂÖÉ

ÊîπÈÄÝÂâçÂêéÊ≠£Â∏∏Â𥉪ΩÊÅØÁ®éÂâçÂà©Ê∂¶Â∑ÆÈ¢ù: 393. 77-323. 53=70.24‰∏áÂÖÉ

ÊîπÈÄÝÈ°πÁõÆÊĪÊäï˵щ∏∫: 800-200√ó30%=740‰∏áÂÖÉ

ÊîπÈÄÝÂêéÊ≠£Â∏∏Â𥉪ΩÁöÑÈ°πÁõÆÊäï˵ÑÊî∂ÁõäÁéáÔºö70.24√∑740√ó100%=9. 49%

ÂäÝÂÖ•2022Âπ¥‰∏ÄÈÄÝÁúüÈ¢ò‰º∞Âà܉∫§ÊµÅÁæ§Ôºå233ÁΩëÊÝ°Â∞ÜÂú®Áæ§ÈáåÂèäÊó∂Âà܉∫´‰∏ÄÈÄÝÁúüÈ¢òÂèäÁ≠îÊ°àÊõ¥Êñ∞Ëøõ±ï„ÄÇÈ¢ÑÁ•ùÊâÄÊúâËÄÉÁîüÈÉΩÈ°∫Âà©ÈÄöËøáËÄÉËØïÔºÅ

Êâ´‰∏ÄÊâ´‰∏ãÊñπ‰∫åÁª¥ÁÝÅÔºåËøõÁúüÈ¢òÁ≠îÊ°à‰∫§ÊµÅÁæ§>>

Êé®ËçêÔºö2022Âπ¥‰∏ÄÁ∫ßÈÄ݉ª∑Â∑•Á®ãÂ∏àËÄÉËØïÁúüÈ¢òÂèäÁ≠îÊ°àʱáÊĪ

ÂÖ≥Ê≥®Ôºö2022Âπ¥‰∏ÄÁ∫ßÈÄ݉ª∑Â∑•Á®ãÂ∏àÊàêÁª©Êü•ËØ¢Êó∂Èó¥ÂèäÂÖ•Âè£ | ÂêàÊݺÂàÜÊï∞Á∫ø

2023‰∏ÄÈÄÝÊñ∞ËØæÔºöÂèñËØÅÁè≠/Á≠æÁ∫¶Áè≠ÁÅ´ÁÉ≠‰∏äÁ∫øÔºÅÊÝ∏ÂøÉÂ∏à˵ÑÂ∏¶Èòü„ÄêÂ≠¶ÁªÉʵãËæÖÁªìÂêà.ÁßëÂ≠¶Èó≠ÁéØËßÑÂàí„ÄëÔºå233ÁΩëÊÝ°Â∏¶ÊÇ®Á≥ªÁªü§ç‰πÝÔºåÈ´òÊïà§áËÄÉԺ剪éÂü∫Á°ÄÂà∞Ê®°ËÄÉÔºå‰∏çÈÅóʺ艪ª‰ΩïËÄÉÁÇπÔºåËÆ©‰ΩÝÂú®ÊúÄÂ∞ëÁöÑÊó∂Èó¥Âø´ÈÄüÈîÅÂàÜ„ÄÅÂèñËØÅ„ÄÇÁé∞Âú®ÂäÝÂÖ•Êà뉪¨ÂêßÔºÅÂÖçË¥πËØïÂꨄÄã„Äã

Ê∏©È¶®ÊèêÁ§∫ÔºöÊñáÁ´ÝÁΩúËÄÖ233ÁΩëÊÝ°-ljtÁã¨Á´ãÂàõ‰ΩúÂÆåÊàêÔºåÊú™ÁªèËëó‰ΩúÊùɉ∫∫ÂêåÊÑèÁ¶ÅÊ≠¢ËΩ¨ËΩΩ„ÄÇ