дёҖзә§йҖ д»·е·ҘзЁӢеёҲиҖғиҜ•гҖҠе»әи®ҫе·ҘзЁӢи®Ўд»·гҖӢ科зӣ®дёӯпјҢ第дёҖз« е»әи®ҫе·ҘзЁӢйҖ д»·жһ„жҲҗеҺҶе№ҙеҲҶеҖјеҚ жҜ”15-20еҲҶпјҢ并且иҝҳжңүи®Ўз®—йўҳиҖғзӮ№пјҢжҜҸе№ҙеҝ…иҖғгҖӮжң¬ж–Үз»јеҗҲеҺҶе№ҙиҖғжғ…еҲҶжһҗгҖҒзңҹйўҳиҖғзӮ№еҲҶеҖјжғ…еҶөеҸҠи®Ўз®—йўҳиҖғзӮ№иҝӣиЎҢд»Ӣз»ҚпјҢиҜҫзЁӢиҫ…еҜјзӯүеҜ№иҜҘз« иҝӣиЎҢжўізҗҶпјҢеё®еҠ©иҖғз”ҹжӣҙеҘҪзҡ„еӨҚд№ пјҒ

| з« иҠӮ | 2021е№ҙ | 2020е№ҙ | 2019е№ҙ | 2018е№ҙ | 2017е№ҙ |

| е»әи®ҫе·ҘзЁӢйҖ д»·жһ„жҲҗ | 17еҲҶ | 15еҲҶ | 15еҲҶ | 20еҲҶ | 20еҲҶ |

| 2021е№ҙзңҹйўҳиҖғзӮ№еҲҶеёғвҖ”вҖ”9йўҳ17еҲҶ | ||

| з« иҠӮ | еҚ•йҖүиҖғзӮ№ | еӨҡйҖүиҖғзӮ№ |

第дёҖиҠӮ жҰӮиҝ° | жҲ‘еӣҪе»әи®ҫйЎ№зӣ®жҖ»жҠ•иө„еҸҠе·ҘзЁӢйҖ д»·зҡ„жһ„жҲҗ | |

第дәҢиҠӮ и®ҫеӨҮеҸҠе·ҘеҷЁе…·иҙӯзҪ®иҙ№з”Ёзҡ„жһ„жҲҗе’Ңи®Ўз®— | еӣҪдә§и®ҫеӨҮеҺҹд»·зҡ„жһ„жҲҗеҸҠи®Ўз®— иҝӣеҸЈи®ҫеӨҮеҺҹд»·зҡ„жһ„жҲҗеҸҠи®Ўз®— | и®ҫеӨҮиҙӯзҪ®иҙ№зҡ„жһ„жҲҗе’Ңи®Ўз®—(иҝҗз”Ё) |

第дёүиҠӮ е»әзӯ‘е®үиЈ…е·ҘзЁӢиҙ№з”Ёзҡ„жһ„жҲҗе’Ңи®Ўз®— | (1) жҢүйҖ д»·еҪўжҲҗеҲ’еҲҶе»әзӯ‘е®үиЈ…е·ҘзЁӢиҙ№з”ЁйЎ№зӣ®жһ„жҲҗе’Ңи®Ўз®—(иҝҗз”Ё)-жҡӮеҲ—йҮ‘йўқ (2) еӣҪеӨ–ејҖеҠһиҙ№зҡ„з»„жҲҗ | (1) д»ӘеҷЁд»ӘиЎЁеҸ°зҸӯеҚ•д»·з»„жҲҗ (2) дјҒдёҡз®ЎзҗҶиҙ№зҡ„еҶ…е®№ |

第еӣӣиҠӮ е·ҘзЁӢе»әи®ҫе…¶д»–иҙ№з”Ёзҡ„жһ„жҲҗе’Ңи®Ўз®— | (1) з ”з©¶иҜ•йӘҢиҙ№зҡ„з»„жҲҗ (2) з”Ёең°дёҺе·ҘзЁӢеҮҶеӨҮиҙ№ | жҠҖжңҜжңҚеҠЎиҙ№зҡ„з»„жҲҗ |

第дә”иҠӮ йў„еӨҮиҙ№е’Ңе»әи®ҫжңҹеҲ©жҒҜзҡ„и®Ўз®— | (1) еҹәжң¬йў„еӨҮиҙ№зҡ„и®Ўз®— (2) е»әи®ҫжңҹеҲ©жҒҜ | |

| 2020зңҹйўҳиҖғзӮ№еҲҶеёғвҖ”вҖ”12йўҳ15еҲҶ | 2019е№ҙвҖ”вҖ”12йўҳ15еҲҶ | |||

| еҚ•йҖүиҖғзӮ№ | еӨҡйҖүиҖғзӮ№ | еҚ•йҖүиҖғзӮ№ | еӨҡйҖүиҖғзӮ№ | |

| 第дёҖиҠӮ | жҲ‘еӣҪе»әи®ҫйЎ№зӣ®жҖ»жҠ•иө„еҸҠе·ҘзЁӢйҖ д»·зҡ„жһ„жҲҗ | жҲ‘еӣҪе»әи®ҫйЎ№зӣ®жҖ»жҠ•иө„еҸҠе·ҘзЁӢйҖ д»·зҡ„жһ„жҲҗ | ||

| 第дәҢиҠӮ | еӣҪдә§и®ҫеӨҮеҺҹд»·зҡ„жһ„жҲҗеҸҠи®Ўз®— иҝӣеҸЈи®ҫеӨҮеҺҹд»·зҡ„жһ„жҲҗеҸҠи®Ўз®— | иҝӣеҸЈи®ҫеӨҮеҺҹд»·зҡ„жһ„жҲҗеҸҠи®Ўз®— | иҝӣеҸЈи®ҫеӨҮеҺҹд»·зҡ„жһ„жҲҗеҸҠи®Ўз®— и®ҫеӨҮиҝҗжқӮиҙ№еҸҠи®Ўз®— | еӣҪдә§и®ҫеӨҮеҺҹд»·зҡ„жһ„жҲҗеҸҠи®Ўз®— |

| 第дёүиҠӮ | жҢүйҖ д»·еҪўжҲҗеҲ’еҲҶе»әзӯ‘е®үиЈ…е·ҘзЁӢиҙ№з”ЁйЎ№иҮӘжһ„жҲҗе’Ңи®Ўз®— еӣҪеӨ–е»әзӯ‘е®үиЈ…е·ҘзЁӢиҙ№з”Ёзҡ„жһ„жҲҗ | жҢүиҙ№з”Ёжһ„жҲҗиҰҒзҙ еҲ’еҲҶе»әзӯ‘е®үиЈ…е·ҘзЁӢиҙ№з”ЁйЎ№зӣ®жһ„жҲҗе’Ңи®Ўз®— | еҗҢ2020 | еҗҢ2020 |

| 第еӣӣиҠӮ | е…¶д»–иҙ№з”Ё(2T) | з”Ёең°дёҺе·ҘзЁӢеҮҶеӨҮиҙ№ | е…¶д»–иҙ№з”Ё дёҺжңӘжқҘз”ҹдә§з»ҸиҗҘжңүе…ізҡ„е…¶д»–иҙ№з”Ё | еҗҢ2020 |

| 第дә”иҠӮ | йў„еӨҮиҙ№ е»әи®ҫеҲ©жҒҜиҙ№ | еҗҢ2020 | ||

жң¬з« дё»иҰҒд»ҘзҗҶи®әдёәдё»пјҢдё»иҰҒиҖғзӮ№жҳҜз»„жҲҗе’Ңи®Ўз®—пјҢиҰҒжіЁж„Ҹж–Үеӯ—зҡ„йҷ·йҳұпјҢйҡҫеәҰзӣёеҜ№иҫғдҪҺгҖӮ

иҖғз”ҹ们еҸҜд»Ҙж №жҚ®дёҠиЎЁж•ҙзҗҶзҡ„иҝ‘дёүе№ҙзңҹйўҳиҖғзӮ№еҲҶеҖјеҲҶеёғжғ…еҶөиҝӣиЎҢйҮҚзӮ№еӨҚд№ пјҢзҹҘйҒ“е“ӘдәӣиҖғзӮ№иҖғзҡ„жҜ”иҫғеӨҡпјҢиҝӣиЎҢејәеҢ–и®°еҝҶзҗҶи§ЈпјҒиҝҷдәӣд№ҹжҳҜ计价科зӣ®зҡ„еҹәзЎҖиҖғзӮ№пјҢе№ҙе№ҙеҝ…иҖғпјҢйҮҚзӮ№жҺҢжҸЎпјҒ

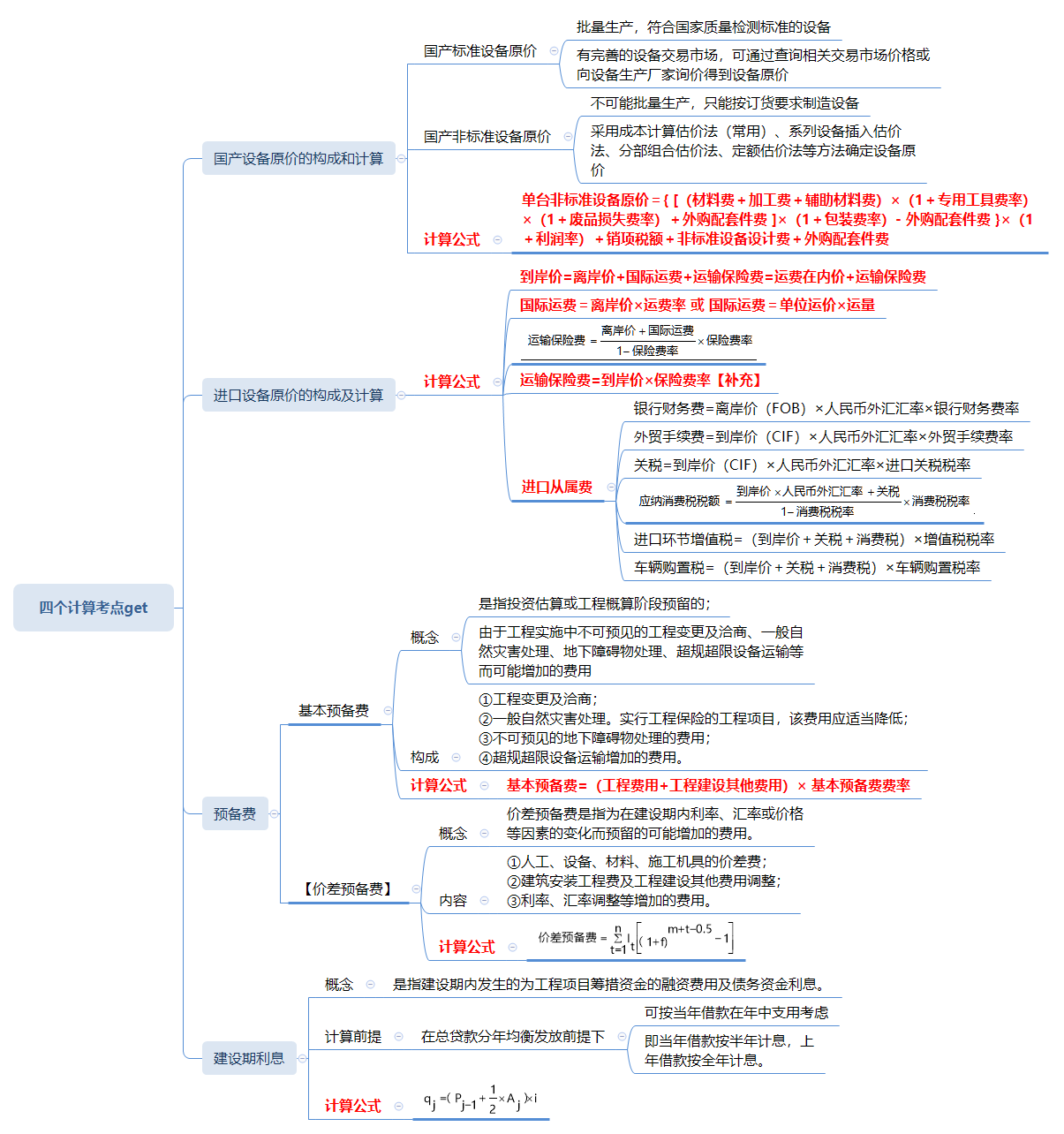

| еӣҪдә§йқһж ҮеҮҶи®ҫеӨҮеҺҹд»·зҡ„з»„жҲҗеҸҠи®Ўз®—гҖҗжҲҗжң¬и®Ўз®—дј°д»·жі•гҖ‘ | ||

| йЎ№зӣ®жһ„жҲҗ | и®Ўз®—е…¬ејҸ | еӨҮжіЁ |

| пјҲ1пјүжқҗж–ҷиҙ№ | жқҗж–ҷеҮҖйҮҚГ—пјҲ1+еҠ е·ҘжҚҹиҖ—зі»ж•°пјүГ—жҜҸеҗЁжқҗж–ҷз»јеҗҲд»· | - |

| пјҲ2пјүеҠ е·Ҙиҙ№ | и®ҫеӨҮжҖ»йҮҚйҮҸпјҲеҗЁпјүГ—и®ҫеӨҮжҜҸеҗЁеҠ е·Ҙиҙ№ | - |

| пјҲ3пјүиҫ…еҠ©жқҗж–ҷиҙ№ | и®ҫеӨҮжҖ»йҮҚйҮҸГ—иҫ…еҠ©жқҗж–ҷиҙ№жҢҮж Ү | - |

| пјҲ4пјүдё“з”Ёе·Ҙе…·иҙ№ | пјҲжқҗж–ҷиҙ№+еҠ е·Ҙиҙ№+иҫ…еҠ©жқҗж–ҷиҙ№пјүГ—дё“з”Ёе·Ҙе…·иҙ№зҺҮ | пјҲ1+2+3пјүГ—дё“з”Ёе·Ҙе…·иҙ№зҺҮ |

| пјҲ5пјүеәҹе“ҒжҚҹеӨұиҙ№ | пјҲжқҗж–ҷиҙ№+еҠ е·Ҙиҙ№+иҫ…еҠ©жқҗж–ҷиҙ№+дё“з”Ёе·Ҙе…·иҙ№пјүГ—еәҹе“ҒжҚҹеӨұиҙ№зҺҮ | пјҲ1+2+3+4пјүГ—еәҹе“ҒжҚҹеӨұиҙ№зҺҮ |

| пјҲ6пјүеӨ–иҙӯй…ҚеҘ—件иҙ№ | ж №жҚ®зӣёеә”зҡ„иҙӯд№°д»·ж јеҠ иҝҗжқӮиҙ№и®Ўз®— | д»·ж ј+иҝҗжқӮиҙ№ пјҲеҚ•и®Ўпјү |

| пјҲ7пјүеҢ…иЈ…иҙ№ | пјҲжқҗж–ҷиҙ№+еҠ е·Ҙиҙ№+иҫ…еҠ©жқҗж–ҷиҙ№+дё“з”Ёе·Ҙе…·иҙ№+еәҹе“ҒжҚҹеӨұиҙ№+еӨ–иҙӯй…ҚеҘ—件иҙ№пјүГ—еҢ…иЈ…иҙ№зҺҮ | пјҲ1+2+3+4+5+6пјүГ—еҢ…иЈ…иҙ№зҺҮ |

| пјҲ8пјүеҲ©ж¶Ұ | пјҲжқҗж–ҷиҙ№+еҠ е·Ҙиҙ№+иҫ…еҠ©жқҗж–ҷиҙ№+дё“з”Ёе·Ҙе…·иҙ№+еәҹе“ҒжҚҹеӨұиҙ№+еҢ…иЈ…иҙ№пјүГ—еҲ©ж¶ҰзҺҮ | пјҲ1+2+3+4+5+7пјүГ—еҲ©ж¶ҰзҺҮ еӨ–иҙӯй…ҚеҘ—件иҙ№дёҚи®Ўз®—еҲ©ж¶Ұ |

| пјҲ9пјүзЁҺйҮ‘ | еўһеҖјзЁҺ=й”Җе”®йўқГ—йҖӮз”ЁеўһеҖјзЁҺзҺҮ | й”Җе”®йўқдёә(1) ~ (8) йЎ№д№Ӣе’Ң |

| пјҲ10пјүйқһж ҮеҮҶи®ҫеӨҮи®ҫи®Ўиҙ№ | жҢүеӣҪ家规е®ҡзҡ„и®ҫи®Ўиҙ№ж”¶иҙ№ж ҮеҮҶи®Ўз®— | - |

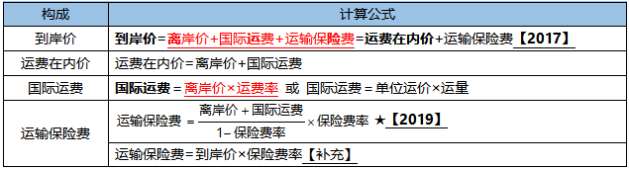

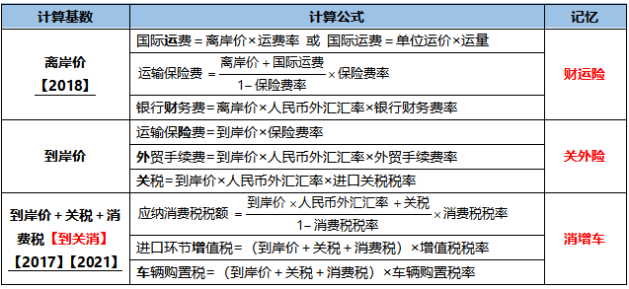

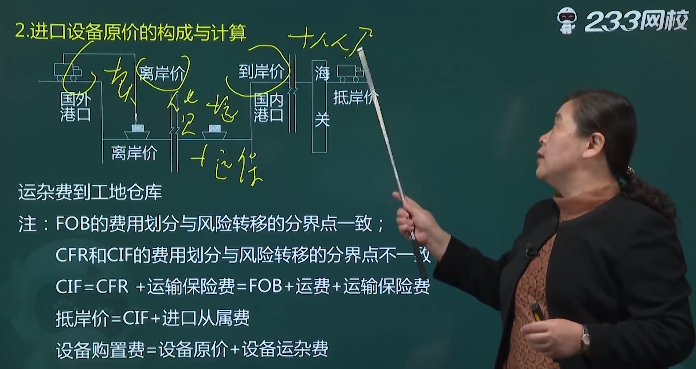

пјҲ1пјүеҲ°еІёд»·зҡ„жһ„жҲҗеҸҠи®Ўз®—

пјҲ2пјүиҝӣеҸЈд»Һеұһиҙ№зҡ„жһ„жҲҗеҸҠи®Ўз®—гҖҗи®°еҝҶпјҡ银гҖҒеӨ–гҖҒе…ігҖҒж¶ҲгҖҒеўһгҖҒиҪҰгҖ‘

иҝӣеҸЈи®ҫеӨҮзҡ„еҺҹд»·жҳҜжҢҮиҝӣеҸЈи®ҫеӨҮзҡ„жҠөеІёд»·пјҢеҚіи®ҫеӨҮжҠөиҫҫд№°ж–№иҫ№еўғгҖҒжёҜеҸЈжҲ–иҪҰз«ҷпјҢдәӨе®Ңеҗ„з§ҚжүӢз»ӯиҙ№гҖҒзЁҺиҙ№еҗҺеҪўжҲҗзҡ„д»·ж јгҖӮ

жҠөеІёд»·=еҲ°еІёд»·+д»Һеұһиҙ№з”Ё

еҺҹд»·=жҠөеІёд»·=CIF+д»Һеұһиҙ№=FOB+еӣҪйҷ…иҝҗиҙ№+дҝқйҷ©иҙ№+д»Һеұһиҙ№

*зңҹйўҳеӣһйЎҫ*

гҖҗ2021гҖ‘еҜ№иҝӣеҸЈи®ҫеӨҮи®Ўз®—иҝӣеҸЈзҺҜиҠӮеўһеҖјзЁҺжҳҜдҪңдёәи®ЎзЁҺеҹәж•°зҡ„з»„жҲҗи®ЎзЁҺд»·ж јзҡ„жҳҜпјҲпјүгҖӮ

A.еҲ°еІёд»·+ж¶Ҳиҙ№зЁҺ

B.еҲ°еІёд»·+е…ізЁҺ

C.е…ізЁҺе®ҢзЁҺ+ж¶Ҳиҙ№зЁҺ

D.е…ізЁҺе®ҢзЁҺ+е…ізЁҺ+ж¶Ҳиҙ№зЁҺ

гҖҗеҹәжң¬йў„еӨҮиҙ№гҖ‘

жҰӮеҝөпјҡеҹәжң¬йў„еӨҮиҙ№жҳҜжҢҮжҠ•иө„дј°з®—жҲ–е·ҘзЁӢжҰӮз®—йҳ¶ж®өйў„з•ҷзҡ„пјҢз”ұдәҺе·ҘзЁӢе®һж–ҪдёӯдёҚеҸҜйў„и§Ғзҡ„е·ҘзЁӢеҸҳжӣҙеҸҠжҙҪе•ҶгҖҒдёҖиҲ¬иҮӘ然зҒҫе®іеӨ„зҗҶгҖҒең°дёӢйҡңзўҚзү©еӨ„зҗҶгҖҒ超规超йҷҗи®ҫеӨҮиҝҗиҫ“зӯүиҖҢеҸҜиғҪеўһеҠ зҡ„иҙ№з”ЁпјҢдәҰз§°дёәдёҚеҸҜйў„и§Ғиҙ№гҖӮгҖҗйҮҸзҡ„еҸҳеҢ–гҖ‘

жһ„жҲҗпјҡв‘ е·ҘзЁӢеҸҳжӣҙеҸҠжҙҪе•Ҷпјӣв‘ЎдёҖиҲ¬иҮӘ然зҒҫе®іеӨ„зҗҶгҖӮе®һиЎҢе·ҘзЁӢдҝқйҷ©зҡ„е·ҘзЁӢйЎ№зӣ®пјҢиҜҘиҙ№з”Ёеә”йҖӮеҪ“йҷҚдҪҺпјӣв‘ўдёҚеҸҜйў„и§Ғзҡ„ең°дёӢйҡңзўҚзү©еӨ„зҗҶзҡ„иҙ№з”Ёпјӣ④超规超йҷҗи®ҫеӨҮиҝҗиҫ“еўһеҠ зҡ„иҙ№з”ЁгҖӮ

*зңҹйўҳеӣһйЎҫ*

гҖҗ2021гҖ‘жҹҗж–°е»әйЎ№зӣ®жҠ•иө„дј°з®—дёӯзҡ„е»әзӯ‘е®үиЈ…е·ҘзЁӢиҙ№гҖҒи®ҫеӨҮеҸҠе·ҘеҷЁе…·иҙӯзҪ®иҙ№гҖҒе·ҘзЁӢе»әи®ҫе…¶д»–иҙ№еҲҶеҲ«30000WгҖҒ20000WгҖҒ10000WгҖӮиӢҘеҹәжң¬йў„еӨҮиҙ№зҺҮ5%пјҢеҲҷеҹәжң¬йў„еӨҮиҙ№пјҲпјүгҖӮ

A.1500W

B.2000W

C.2500W

D.3000W

гҖҗ2020гҖ‘жҹҗжӢҹе»әйЎ№зӣ®пјҢе»әзӯ‘е®үиЈ…е·ҘзЁӢиҙ№дёә11.2дәҝе…ғпјҢи®ҫеӨҮеҸҠе·ҘеҷЁе…·иҙӯзҪ®иҙ№дёә33.6дәҝе…ғпјҢе·ҘзЁӢе»әи®ҫе…¶д»–иҙ№дёә8.4дәҝе…ғпјҢе»әи®ҫеҚ•дҪҚз®ЎзҗҶиҙ№дёә3дәҝе…ғпјҢеҹәжң¬йў„еӨҮиҙ№иҙ№зҺҮдёә5%пјҢеҲҷжӢҹе»әйЎ№зӣ®еҹәжң¬йў„еӨҮиҙ№дёәпјҲпјүдәҝе…ғгҖӮ

A.0.56

B.2.24

C.2.66

D.2.81

еҹәжң¬йў„еӨҮиҙ№=пјҲе·ҘзЁӢиҙ№з”ЁпјӢе·ҘзЁӢе»әи®ҫе…¶д»–иҙ№з”ЁпјүГ—еҹәжң¬йў„еӨҮиҙ№зҺҮ=53.2Г—5%=2.66дәҝе…ғгҖӮжӯЈзЎ®йҖүйЎ№дёәCгҖӮгҖӮ

гҖҗд»·е·®йў„еӨҮиҙ№гҖ‘

жҰӮеҝөпјҡд»·е·®йў„еӨҮиҙ№жҳҜжҢҮдёәеңЁе»әи®ҫжңҹеҶ…еҲ©зҺҮгҖҒжұҮзҺҮжҲ–д»·ж јзӯүеӣ зҙ зҡ„еҸҳеҢ–иҖҢйў„з•ҷзҡ„еҸҜиғҪеўһеҠ зҡ„иҙ№з”ЁгҖӮгҖҗд»·зҡ„еҸҳеҢ–гҖ‘

еҶ…е®№пјҡв‘ дәәе·ҘгҖҒи®ҫеӨҮгҖҒжқҗж–ҷгҖҒж–Ҫе·Ҙжңәе…·зҡ„д»·е·®иҙ№пјӣв‘Ўе»әзӯ‘е®үиЈ…е·ҘзЁӢиҙ№еҸҠе·ҘзЁӢе»әи®ҫе…¶д»–иҙ№з”Ёи°ғж•ҙпјӣв‘ўеҲ©зҺҮгҖҒжұҮзҺҮи°ғж•ҙзӯүеўһеҠ зҡ„иҙ№з”ЁгҖӮ

It=е·ҘзЁӢиҙ№з”Ё+е·ҘзЁӢе»әи®ҫе…¶д»–иҙ№з”Ё+еҹәжң¬йў„еӨҮиҙ№пјҲе»әи®ҫжңҹдёӯ第tе№ҙзҡ„йқҷжҖҒжҠ•иө„и®ЎеҲ’йўқпјү

n вҖ”вҖ”е»әи®ҫжңҹе№ҙд»Ҫж•°

f вҖ”вҖ”е№ҙж¶Ёд»·иҙ№

m вҖ”вҖ”е»әи®ҫеүҚжңҹе№ҙйҷҗпјҲеҰӮйўҳдёӯжңӘз»ҷеҮәпјҢй»ҳи®Өдёә0пјү

жҰӮеҝөпјҡе»әи®ҫжңҹеҲ©жҒҜжҳҜжҢҮе»әи®ҫжңҹеҶ…еҸ‘з”ҹзҡ„дёәе·ҘзЁӢйЎ№зӣ®зӯ№жҺӘиө„йҮ‘зҡ„иһҚиө„иҙ№з”ЁеҸҠеҖәеҠЎиө„йҮ‘еҲ©жҒҜгҖӮ

и®Ўз®—еүҚжҸҗпјҡе»әи®ҫжңҹеҲ©жҒҜзҡ„и®Ўз®—пјҢж №жҚ®е»әи®ҫжңҹиө„йҮ‘з”Ёж¬ҫи®ЎеҲ’пјҢеңЁжҖ»иҙ·ж¬ҫеҲҶе№ҙеқҮиЎЎеҸ‘ж”ҫеүҚжҸҗдёӢпјҢеҸҜжҢүеҪ“е№ҙеҖҹж¬ҫеңЁе№ҙдёӯж”Ҝз”ЁиҖғиҷ‘пјҢеҚіеҪ“е№ҙеҖҹж¬ҫжҢүеҚҠе№ҙи®ЎжҒҜпјҢдёҠе№ҙеҖҹж¬ҫжҢүе…Ёе№ҙи®ЎжҒҜгҖӮ

![]()

ејҸдёӯпјҢ

qjвҖ”вҖ”е»әи®ҫжңҹ第jе№ҙеә”и®ЎеҲ©жҒҜпјӣ

Pj-1вҖ”вҖ”е»әи®ҫжңҹ第пјҲj-1пјүе№ҙжң«зҙҜи®Ўиҙ·ж¬ҫжң¬йҮ‘дёҺеҲ©жҒҜд№Ӣе’Ңпјӣ

AjвҖ”вҖ”е»әи®ҫжңҹ第jе№ҙиҙ·ж¬ҫйҮ‘йўқпјӣ

iвҖ”вҖ”е№ҙеҲ©зҺҮгҖӮ

иҜҘе…¬ејҸиғҪеӯҰжҮӮеӯҰйҖҸеҪ»жҺЁеҜјжҳҜжңҖдҪізҡ„пјҢжІЎеӯҰжҮӮд№ҹдёҖе®ҡиҰҒиғҢдёӢжқҘпјҢжҜҸе№ҙеҝ…иҖғпјҒ

233зҪ‘ж ЎдёҖзә§йҖ д»·е·ҘзЁӢеёҲгҖҠе»әи®ҫе·ҘзЁӢи®Ўд»·гҖӢ科зӣ®зҪ‘ж ЎиҜҫзЁӢеҸҢеёҲиө„жҺҲиҜҫпјҢз”ұйғӯзӮңе’Ңеҫҗи“үиҖҒеёҲеёҰйўҶеӨ§е®¶еӯҰд№ пјҢдёҖиө·еӨҮиҖғпјҒ

еҫҗи“үиҖҒеёҲ2022е№ҙдёҖзә§йҖ д»·е·ҘзЁӢеёҲгҖҠе»әи®ҫе·ҘзЁӢи®Ўд»·гҖӢиҜҫзЁӢе·ІејҖе§Ӣжӣҙж–°пјҢеҰӮжһңжӮЁеҜ№вҖң第дёҖз« е»әи®ҫе·ҘзЁӢйҖ д»·жһ„жҲҗвҖқ вҖңи®Ўз®—йўҳвҖқеҶ…е®№иҖғзӮ№иҝҳжңүз–‘й—®пјҢеӯҰйңёеҗӣе»әи®®жӮЁеӨҡеҗ¬еҗ¬зІҫи®ІзҸӯи§Ҷйў‘пјҢеӯҰе‘ҳиҜ„д»·пјҡжҺҲиҜҫеҶ…е®№йҮҚзӮ№гҖҒйҡҫзӮ№зӘҒеҮәпјҢжҺҲиҜҫжҖқи·Ҝжё…жҷ°пјҢй’ҲеҜ№жҖ§ејәпјҒе…Қиҙ№иҜ•еҗ¬иҜҫзЁӢ>>

жё©йҰЁжҸҗзӨәпјҡж–Үз« з”ұдҪңиҖ…233зҪ‘ж Ў-YYTзӢ¬з«ӢеҲӣдҪңе®ҢжҲҗпјҢжңӘз»Ҹи‘—дҪңжқғдәәеҗҢж„ҸзҰҒжӯўиҪ¬иҪҪгҖӮ