| йўҳеһӢ | и®Ўз®—йўҳ | еҗ«д№үйўҳ | еЎ«з©әйўҳ | ж•°еӯ—йўҳ | жҺ’еәҸйўҳ | еҪ’зұ»йўҳ | ж–Үеӯ—иҫЁжһҗйўҳ | ж–№жі•йўҳ | еӣ зҙ зү№зӮ№дҪңз”Ёйўҳ |

| еҚ•йҖүйўҳ | 12 | 8 | 5 | 3 | 2 | 12 | 13 | 4 | 1 |

| еӨҡйҖүйўҳ | 1 | 2 | 1 | 1 | 0 | 6 | 5 | 2 | 2 |

| еҲҶеҖј | 14 | 12 | 7 | 5 | 2 | 24 | 23 | 8 | 4 |

| жҜ”дҫӢ | 14% | 12% | 7% | 5% | 2% | 24% | 23% | 8% | 5% |

еңЁдёҖзә§йҖ д»·е·ҘзЁӢеёҲиҖғиҜ•дёӯпјҢжҳҜе…Ғи®ёеёҰи®Ўз®—еҷЁзҡ„пјҢдҪҶеҝ…йЎ»жҳҜж— еЈ°ж— ж–Үжң¬ж— еӮЁеӯҳзј–иҫ‘еҠҹиғҪзҡ„и®Ўз®—еҷЁгҖӮжҺЁиҚҗдҪҝз”ЁеҮҪж•°и®Ўз®—еҷЁпјҢеӨӘз®ҖеҚ•зҡ„дёҚеӨҹз”ЁпјҢжңҖе°‘иҰҒжңүNж¬Ўж–№и®Ўз®—е’ҢејҖNж¬Ўж–№зҡ„и®Ўз®—пјҢз®—жңүж•ҲеҲ©зҺҮж—¶иҰҒз”ЁеҲ°ејҖNж¬Ўж–№зҡ„и®Ўз®—пјҢдёҚз®Ўз”Ёд»Җд№Ҳи®Ўз®—еҷЁпјҢж“ҚдҪңж—¶еҠЎеҝ…жҜҸж¬ЎжҢүй”®жҢүе®һпјҢжҢүе®ҢеҗҺдёҖе®ҡж ёеҜ№ж•°еӯ—жҳҜеҗҰжңүж•Ҳиҫ“е…ҘпјҢдёҖе®ҡиҰҒз»ғд№ жүӢж„ҹпјҢеӨҡж“ҚдҪңдҪҝз”ЁпјҢе°ҪйҮҸдёҚиҰҒиҪ»жҳ“жӣҙжҚўпјҢйҒҝе…ҚиҖғиҜ•ж—¶пјҢж–°и®Ўз®—еҷЁз”ЁдёҚйЎәжүӢпјҢеҪұе“ҚиҖғиҜ•зҠ¶жҖҒпјҒ

вҳ…жҺЁиҚҗпјҡеҚЎиҘҝ欧CASIO fx-991CNи®Ўз®—еҷЁпјҢе…·еӨҮи®Ўз®—гҖҒз»ҹи®ЎгҖҒиЎЁж јгҖҒж–№зЁӢ/еҮҪж•°гҖҒдёҚзӯүејҸгҖҒжҜ”дҫӢгҖҒеӨҚж•°гҖҒеҹәж•°гҖҒзҹ©йҳөгҖҒеҗ‘йҮҸ10з§Қи®Ўз®—жЁЎејҸпјҢж–№дҫҝжЈҖжҹҘй”ҷиҜҜпјҢиҝҷж¬ҫи®Ўз®—еҷЁиғҪеӨҹжҳҫзӨә4иЎҢеҶ…е®№пјҢиҜҰз»Ҷзҡ„и®Ўз®—еҷЁж“ҚдҪңдҪҝз”ЁпјҢиҖғз”ҹ们еҸҜд»ҘйҖҡиҝҮ233зҪ‘ж ЎеҲҳж»ЎиҖҒеёҲзІҫи®ІзҸӯиҜҫзЁӢи§Ҷйў‘дёӯеӯҰд№ еҲ°пјҢиҝӣе…ҘиҜ•еҗ¬>>

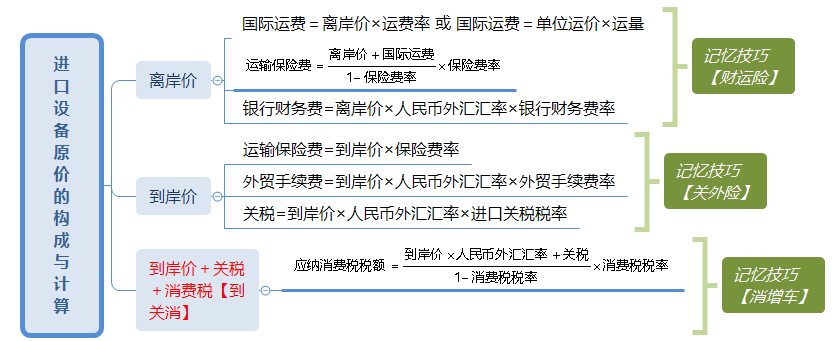

еҜ№дәҺеӣҪдә§йқһж ҮеҮҶи®ҫеӨҮпјҢеёёз”Ёзҡ„и®Ўд»·ж–№жі•жңүжҲҗжң¬и®Ўз®—дј°д»·жі•гҖҒзі»еҲ—и®ҫеӨҮжҸ’е…Ҙдј°д»·жі•гҖҒеҲҶйғЁз»„еҗҲдј°д»·жі•гҖҒе®ҡйўқдј°д»·жі•зӯүгҖӮе…¶зӣ®зҡ„жҳҜжҺҘиҝ‘е®һйҷ…еҮәеҺӮд»·гҖӮ

е…¬ејҸпјҡеҚ•еҸ°йқһж ҮеҮҶи®ҫеӨҮеҺҹд»·пјқ{ [пјҲжқҗж–ҷиҙ№пјӢеҠ е·Ҙиҙ№пјӢиҫ…еҠ©жқҗж–ҷиҙ№пјүГ—пјҲ1пјӢдё“з”Ёе·Ҙе…·иҙ№зҺҮпјүГ—пјҲ1пјӢеәҹе“ҒжҚҹеӨұиҙ№зҺҮпјүпјӢеӨ–иҙӯй…ҚеҘ—件иҙ№ ]Г—пјҲ1пјӢеҢ…иЈ…иҙ№зҺҮпјү- еӨ–иҙӯй…ҚеҘ—件иҙ№ }Г—пјҲ1пјӢеҲ©ж¶ҰзҺҮпјүпјӢй”ҖйЎ№зЁҺйўқпјӢйқһж ҮеҮҶи®ҫеӨҮи®ҫи®Ўиҙ№пјӢеӨ–иҙӯй…ҚеҘ—件иҙ№

еҸЈиҜҖи®°еҝҶпјҡе…·гҖҒеәҹгҖҒеӨ–гҖҒеҢ…гҖҒеҲ©гҖҒзЁҺгҖҒйқһ

*зңҹйўҳеӣһйЎҫ*

гҖҗ2021гҖ‘еҜ№иҝӣеҸЈи®ҫеӨҮи®Ўз®—иҝӣеҸЈзҺҜиҠӮеўһеҖјзЁҺжҳҜдҪңдёәи®ЎзЁҺеҹәж•°зҡ„з»„жҲҗи®ЎзЁҺд»·ж јзҡ„жҳҜпјҲпјүгҖӮ

A.еҲ°еІёд»·+ж¶Ҳиҙ№зЁҺ

B.еҲ°еІёд»·+е…ізЁҺ

C.е…ізЁҺе®ҢзЁҺ+ж¶Ҳиҙ№зЁҺ

D.е…ізЁҺе®ҢзЁҺ+е…ізЁҺ+ж¶Ҳиҙ№зЁҺ

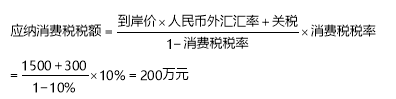

гҖҗ2017гҖ‘жҹҗиҝӣеҸЈи®ҫеӨҮеҲ°еІёд»·дёә1500дёҮе…ғпјҢ银иЎҢиҙўеҠЎиҙ№пјҢеӨ–иҙёжүӢз»ӯиҙ№еҗҲи®Ў36дёҮе…ғпјҢе…ізЁҺ300дёҮе…ғпјҢж¶Ҳиҙ№зЁҺе’ҢеўһеҖјзЁҺзЁҺзҺҮеҲҶеҲ«дёә10%гҖҒ17%пјҢеҲҷиҜҘиҝӣеҸЈи®ҫеӨҮеҺҹд»·дёәпјҲпјүдёҮе…ғгҖӮ

A.2386.8

B.2376.0

C.2362.9

D.2352.6

еҸӮиҖғи§Јжһҗпјҡ

еўһеҖјзЁҺ=пјҲеҲ°еІёд»·пјӢе…ізЁҺпјӢж¶Ҳиҙ№зЁҺпјүГ—еўһеҖјзЁҺзЁҺзҺҮ=пјҲ1500+300+200пјүГ—17%=340дёҮе…ғ

иҝӣеҸЈи®ҫеӨҮеҺҹд»·=еҲ°еІёд»·+иҝӣеҸЈд»Һеұһиҙ№з”Ё=1500+36+300+200+340=2376дёҮе…ғ

ж•…жӯЈзЎ®йҖүйЎ№дёәBгҖӮ

еҲҶйғЁеҲҶйЎ№е·ҘзЁӢиҙ№пјҡеҲҶйғЁеҲҶйЎ№е·ҘзЁӢиҙ№пјқвҲ‘пјҲеҲҶйғЁеҲҶйЎ№е·ҘзЁӢйҮҸГ—зӣёеә”еҲҶйғЁеҲҶйЎ№е·ҘзЁӢз»јеҗҲеҚ•д»·пјү

жҺӘж–ҪйЎ№зӣ®иҙ№пјҡжҺӘж–ҪйЎ№зӣ®иҙ№пјқвҲ‘еҗ„жҺӘж–ҪйЎ№зӣ®иҙ№

вҳ…жҺӘж–ҪйЎ№зӣ®иҙ№и®Ўз®—дёәжҖ»д»·жҺӘж–ҪйЎ№зӣ®иҙ№+еҚ•д»·жҺӘж–ҪйЎ№зӣ®иҙ№д№Ӣе’ҢпјҢе°‘дёҖйЎ№еқҮй”ҷиҜҜгҖӮ

е…¶д»–йЎ№зӣ®иҙ№пјҡе…¶д»–йЎ№зӣ®иҙ№пјқжҡӮеҲ—йҮ‘йўқпјӢжҡӮдј°д»·пјӢи®Ўж—Ҙе·ҘпјӢжҖ»жүҝеҢ…жңҚеҠЎиҙ№

вҳ…жҡӮдј°д»·еҲҶдёүйЎ№пјҲжқҗж–ҷжҡӮдј°еҚ•д»·гҖҒе·ҘзЁӢи®ҫеӨҮжҡӮдј°еҚ•д»·е’Ңдё“дёҡе·ҘзЁӢжҡӮдј°д»·пјүпјҢеҒҡйўҳеҠЎеҝ…еҲҮи®°гҖӮ

еҚ•дҪҚе·ҘзЁӢйҖ д»·пјҡеҚ•дҪҚе·ҘзЁӢйҖ д»·пјқеҲҶпјӢжҺӘпјӢе…¶пјӢ规пјӢзЁҺ

еҚ•йЎ№е·ҘзЁӢйҖ д»·пјҡеҚ•йЎ№е·ҘзЁӢйҖ д»·пјқвҲ‘еҚ•дҪҚе·ҘзЁӢжҠҘд»·

е»әи®ҫйЎ№зӣ®жҖ»йҖ д»·пјҡе»әи®ҫйЎ№зӣ®жҖ»йҖ д»·пјқвҲ‘еҚ•йЎ№е·ҘзЁӢжҠҘд»·

еҚ•йҖүйўҳпјҡв‘ еҲҶйғЁеҲҶйЎ№е·ҘзЁӢйЎ№зӣ®жё…еҚ•пјӣв‘ЎжҺӘж–ҪйЎ№зӣ®жё…еҚ•пјӣеӨҡйҖүйўҳпјҡв‘ е·ҘзЁӢйҮҸжё…еҚ•и®Ўд»·дёҺ计算规иҢғжҰӮиҝ°пјӣв‘Ўе…¶д»–йЎ№зӣ®жё…еҚ•

2019е№ҙпјҡеҚ•йҖүйўҳпјҡжҺӘж–ҪйЎ№зӣ®жё…еҚ•пјӣе…¶д»–йЎ№зӣ®жё…еҚ•

вҖңе·ҘзЁӢдәәе·ҘгҖҒжқҗж–ҷгҖҒж–Ҫе·Ҙжңәе…·еҸ°зҸӯеҚ•д»·зҡ„зЎ®е®ҡвҖқжҳҜи®Ўд»·зҡ„й«ҳйў‘иҖғзӮ№д№ӢдёҖпјҢжҜҸе№ҙиҖғж ёеҲҶеҖјеңЁ4~5еҲҶпјҢжҳҜеӨҮиҖғеӨҚд№ зҡ„йҮҚиҰҒз« иҠӮгҖӮ

жқҗж–ҷеҚ•д»·жҳҜжҢҮе»әзӯ‘жқҗж–ҷд»Һе…¶жқҘжәҗең°иҝҗеҲ°ж–Ҫе·Ҙе·Ҙең°д»“еә“пјҢзӣҙиҮіеҮәеә“еҪўжҲҗзҡ„з»јеҗҲеҚ•д»·гҖӮ

жқҗж–ҷеҚ•д»·=пјҲдҫӣеә”д»·ж ј+иҝҗжқӮиҙ№пјүГ—[1+иҝҗиҫ“жҚҹиҖ—зҺҮпјҲ%пјү]Г—[1+йҮҮиҙӯеҸҠдҝқз®Ўиҙ№иҙ№зҺҮпјҲ%пјү]

и®Ўз®—жқҗж–ҷеҺҹд»·е’ҢиҝҗжқӮиҙ№зҡ„дёҚеҗ«зЁҺд»·ж јвҶ’и®Ўз®—жқҗж–ҷиҝҗиҫ“жҚҹиҖ—иҙ№вҶ’и®Ўз®—жқҗж–ҷеҠ жқғе№іеқҮеҺҹд»·гҖҗеӨҡдёӘжқҘжәҗең°гҖ‘вҶ’и®Ўз®—жқҗж–ҷеҠ жқғе№іеқҮиҝҗжқӮиҙ№гҖҗеӨҡдёӘжқҘжәҗең°гҖ‘вҶ’и®Ўз®—жқҗж–ҷеҠ жқғе№іеқҮиҝҗиҫ“жҚҹиҖ—иҙ№гҖҗеӨҡдёӘжқҘжәҗең°гҖ‘вҶ’и®Ўз®—жқҗж–ҷеҚ•д»·

гҖҗ2020гҖ‘йҮҮз”Ё"дёҖзҘЁеҲ¶"гҖҒвҖңдәҢзҘЁеҲ¶"ж”Ҝд»ҳж–№ејҸйҮҮиҙӯжқҗж–ҷзҡ„пјҢеңЁиҝӣиЎҢеўһеҖјзЁҺиҝӣйЎ№зЁҺжҠөжүЈзҡ„пјҢжӯЈзЎ®зҡ„еҒҡжі•жҳҜпјҲпјүгҖӮ

A."дёҖзҘЁеҲ¶"дёӢпјҢжһ„жҲҗжқҗж–ҷд»·ж јзҡ„жүҖжңүиҙ№з”ЁеқҮжҢүиҙ§зү©й”Җе”®йҖӮз”Ёзҡ„зЁҺзҺҮиҝӣиЎҢжҠөжүЈ

B.вҖңдёҖзҘЁеҲ¶"дёӢпјҢжқҗж–ҷеҺҹд»·жҢүиҙ§зү©й”Җе”®йҖӮз”ЁзЁҺзҺҮиҝӣиЎҢжҠөжүЈпјҢиҝҗжқӮиҙ№дёҚеҶҚиҝӣиЎҢжҠөжүЈ

C."дәҢзҘЁеҲ¶"дёӢпјҢжқҗж–ҷеҺҹд»·жҢүиҙ§зү©й”Җе”®йҖӮз”ЁзЁҺзҺҮгҖҒиҝҗжқӮиҙ№жҢүдәӨйҖҡиҝҗиҫ“йҖӮз”ЁзЁҺзҺҮиҝӣ

D."дәҢзҘЁеҲ¶"дёӢпјҢжқҗж–ҷеҺҹд»·жҢүиҙ§зү©й”Җе”®йҖӮз”ЁзЁҺзҺҮпјҢиҝҗжқӮиҙ№гҖҒиҝҗиҫ“жҚҹиҖ—е’ҢйҮҮиҙӯдҝқ

гҖҗ2021гҖ‘жҹҗз§Қжқҗж–ҷеҗ«зЁҺпјҲйҖӮз”ЁеўһеҖјзЁҺзҺҮ13%пјүеҮәеҺӮд»·дёә500е…ғ/tпјҢеҗ«зЁҺпјҲйҖҡз”ЁеўһеҖјзЁҺзҺҮ9%пјүиҝҗжқӮиҙ№дёә30е…ғ/tпјҢиҝҗиҫ“жҚҹиҖ—зҺҮдёә1%пјҢйҮҮиҙӯдҝқз®Ўиҙ№зҺҮдёә3%пјҢиҜҘжқҗж–ҷзҡ„йў„з®—еҚ•д»·пјҲдёҚеҗ«зЁҺпјүдёәпјҲпјүе…ғ/tгҖӮ

A.480.93

B.488.94

C.551.36

D.632.17

| йЎ№зӣ® | еҲҶж‘Ҡж–№жі• |

| е»әи®ҫеҚ•дҪҚз®ЎзҗҶиҙ№ | жҢүе»әзӯ‘е·ҘзЁӢгҖҒе®үиЈ…е·ҘзЁӢгҖҒйңҖе®үиЈ…и®ҫеӨҮд»·еҖјжҖ»йўқзӯүжҢүжҜ”дҫӢеҲҶж‘Ҡ |

| еңҹең°еҫҒз”Ёиҙ№гҖҒең°иҙЁеӢҳеҜҹе’Ңе»әзӯ‘е·ҘзЁӢи®ҫи®Ўиҙ№ | жҢүе»әзӯ‘е·ҘзЁӢйҖ д»·жҜ”дҫӢеҲҶж‘Ҡ |

| з”ҹдә§е·ҘиүәжөҒзЁӢзі»з»ҹи®ҫи®Ўиҙ№ | жҢүе®үиЈ…е·ҘзЁӢйҖ д»·жҜ”дҫӢеҲҶж‘Ҡ |

йҖҹи®°ж–№жі•пјҡз®ЎзҗҶиҙ№д»ҘйҖ д»·жҖ»йўқдёәеҹәж•°пјҢдёҺи®ҫеӨҮе®үиЈ…жңүе…іи®ҫи®Ўиҙ№зҡ„жҢүе®үиЈ…е·ҘзЁӢйҖ д»·дёәеҹәж•°пјҢе…¶д»–д»Ҙе»әзӯ‘е·ҘзЁӢйҖ д»·дёәеҹәж•°гҖӮ | |

жң¬иҖғзӮ№иғҪиҖғж–Үеӯ—йўҳд№ҹиғҪиҖғи®Ўз®—йўҳпјҢи®Ўз®—йўҳиҖғжҹҘж–№ејҸдёҖиҲ¬жҳҜжҠҠиҝҷдәӣиҙ№з”ЁйғҪе‘ҠиҜүдҪ пјҢ然еҗҺй—®жҹҗеҚ•йЎ№е·ҘзЁӢеҲҶж‘ҠеҲ°еӨҡе°‘е»әи®ҫе·ҘзЁӢз®ЎзҗҶиҙ№пјҹиҖғз”ҹ们弄жҮӮе°ұеҘҪпјҢж— йңҖе…¬ејҸпјҢдёӢйқўд»ҘйўҳеёҰзӮ№жқҘзңӢзңӢз»Ҹе…ёиҖғйўҳгҖӮ

гҖҗ2020гҖ‘ж №жҚ®зҺ°иЎҢиҙўеҠЎеҲ¶еәҰе’ҢдјҒдёҡдјҡи®ЎеҮҶеҲҷпјҢж–°еўһеӣәе®ҡиө„дә§д»·еҖјзҡ„еҶ…е®№еҢ…жӢ¬пјҲ пјүгҖӮ

A.дё“жңүжҠҖжңҜ

B.е»әи®ҫеҚ•дҪҚз®ЎзҗҶиҙ№

C.еңҹең°еҫҒз”Ёиҙ№

D.银иЎҢеӯҳж¬ҫ

E.е»әзӯ‘е·ҘзЁӢи®ҫи®Ўиҙ№

гҖҗ2020гҖ‘жҹҗе»әи®ҫйЎ№зӣ®з”ұAгҖҒBдёӨиҪҰй—ҙз»„жҲҗпјҢе…¶дёӯAиҪҰй—ҙзҡ„е»әзӯ‘е·ҘзЁӢиҙ№6000дёҮе…ғпјҢе®үиЈ…е·ҘзЁӢиҙ№2000дёҮе…ғпјҢйңҖе®үиЈ…и®ҫеӨҮиҙ№2400дёҮе…ғпјӣBиҪҰй—ҙе»әзӯ‘е·ҘзЁӢиҙ№2000дёҮе…ғпјҢе®үиЈ…е·ҘзЁӢиҙ№1000дёҮе…ғпјҢйңҖе®үиЈ…и®ҫеӨҮиҙ№з”Ё1200дёҮе…ғпјӣиҜҘе»әи®ҫйЎ№зӣ®зҡ„еңҹең°еҫҒз”Ёиҙ№2000дёҮе…ғпјҢеҲҷAиҪҰй—ҙеә”еҲҶж‘Ҡзҡ„еңҹең°еҫҒз”Ёиҙ№жҳҜ( )дёҮе…ғ

A.1500.00

B.1454.55

C.1424.66

D.1090.91

| е·ҘеәҸдҪңдёҡж—¶й—ҙ | е®ҡйўқж—¶й—ҙ |

| иҫ…еҠ©е·ҘдҪңж—¶й—ҙ=е·ҘеәҸдҪңдёҡж—¶й—ҙГ—иҫ…еҠ©ж—¶й—ҙпјҲ%пјү | 规иҢғж—¶й—ҙ=еҮҶеӨҮдёҺз»“жқҹе·ҘдҪңж—¶й—ҙ+дёҚеҸҜйҒҝе…Қзҡ„дёӯж–ӯж—¶й—ҙ+дј‘жҒҜж—¶й—ҙ |

| е·ҘеәҸдҪңдёҡж—¶й—ҙ=еҹәжң¬е·ҘдҪңж—¶й—ҙ+иҫ…еҠ©е·ҘдҪңж—¶й—ҙ=еҹәжң¬е·ҘдҪңж—¶й—ҙ/[1-иҫ…еҠ©ж—¶й—ҙпјҲ%пјү] | 规иҢғж—¶й—ҙ=е®ҡйўқж—¶й—ҙ×规иҢғж—¶й—ҙпјҲ%пјү |

| е®ҡйўқж—¶й—ҙ=е·ҘеәҸе·ҘдҪңж—¶й—ҙ+规иҢғж—¶й—ҙ=е·ҘеәҸе·ҘдҪңж—¶й—ҙ/[1-规иҢғж—¶й—ҙпјҲ%пјү] | |

| еӯҰд№ е»әи®®пјҡйңҖиҰҒзүўи®°еҗ„ж—¶й—ҙи®Ўз®—еҹәж•°пјҢ并дјҡзҒөжҙ»иҝҗз”Ёи®Ўз®—гҖӮ | |

д»ҘдёҠе°ұжҳҜеӯҰйңёеҗӣж•ҙзҗҶзҡ„жҳ“ж··ж·Ҷи®Ўз®—иҖғзӮ№пјҢе»әи®®иҖғз”ҹ们收и—ҸеӯҰд№ пјҒжҺҘдёӢжқҘе°ҶеёҰжқҘжӣҙеӨҡзҡ„еӯҰд№ з¬”и®°пјҒеҸҰеӨ–пјҢеӨ§е®¶иҝҳеҸҜд»Ҙиҝӣе…Ҙ233зҪ‘ж ЎAPPеңЁзәҝйҳ…иҜ»жңҖж–°зүҲгҖҠе№Іиҙ§з¬”и®°гҖӢпјҢе»әи®ҫе·ҘзЁӢ计价科зӣ®е·Іе…ЁйғЁдёҠзәҝпјҢз”ұдё“дёҡжҢҒиҜҒеӣўйҳҹзІҫзј–пјҢеҢ…еҗ«ж ёеҝғиҖғзӮ№+з»Ҹе…ёеҺҹйўҳпјҢиҠӮзәҰ50%еӨҮиҖғж—¶й—ҙпјҒе…Қиҙ№зңӢе№Іиҙ§з¬”и®°>>

2022е№ҙдёҖзә§йҖ д»·е·ҘзЁӢеёҲиҖғиҜ•ж—¶й—ҙ11жңҲ12ж—ҘгҖҒ13ж—ҘпјҢж №жҚ®дёӯеӣҪи®ЎеҲ’еҮәзүҲзӨҫжңҖж–°ж¶ҲжҒҜ2022е№ҙдёҖзә§йҖ д»·е·ҘзЁӢеёҲиҖғиҜ•ж•ҷжқҗжІҝз”Ё2021зүҲпјҲе®ҳж–№йҖҡзҹҘ>>пјүпјҢд»Ҡе№ҙеҮҶеӨҮиҖғиҜ•зҡ„дҪ пјҢеҲ«еҶҚжӢ–延еҸҜд»ҘејҖе§ӢеӨҮиҖғе•ҰпјҒд»Ҡе№ҙж•ҷжқҗдёҚеҸҳ+еӨҮиҖғж—¶й—ҙй•ҝпјҢжҳҜеҚғиҪҪйҡҫйҖўдёҖиҖғжӢҝиҜҒзҡ„еҘҪжңәдјҡпјҒжқҘжҠҘдёӘзҪ‘ж ЎиҜҫзЁӢжӣҙе®№жҳ“пјҢжҠҠжҸЎж ёеҝғиҖғзӮ№иҪ»жқҫйҖҡиҝҮиҖғиҜ•пјҢй’ҲеҜ№жҖ§зӘҒз ҙйҮҚйҡҫзӮ№пјҢз”ұеҫҗи“үе’ҢйғӯзӮңиҖҒеёҲеҸҢеёҲиө„дё»и®Ійҳөе®№>>

жё©йҰЁжҸҗзӨәпјҡж–Үз« з”ұдҪңиҖ…233зҪ‘ж Ў-YYTзӢ¬з«ӢеҲӣдҪңе®ҢжҲҗпјҢжңӘз»Ҹи‘—дҪңжқғдәәеҗҢж„ҸзҰҒжӯўиҪ¬иҪҪгҖӮ