дёҖзә§йҖ д»·е·ҘзЁӢеёҲгҖҠйҖ д»·з®ЎзҗҶгҖӢ第дә”з« е·ҘзЁӢйЎ№зӣ®жҠ•иһҚиө„жҳҜеӨҮиҖғжҖ§д»·жҜ”жңҖй«ҳзҡ„дёҖдёӘз« иҠӮпјҢдёәд»Җд№Ҳиҝҷд№ҲиҜҙе‘ўпјҹжң¬з« зҹҘиҜҶзӮ№е°‘пјҢеҸӘжңүдёүдёӘе°ҸиҠӮеҶ…е®№пјҢиҷҪ然еҶ…е®№жҜ”иҫғзҗҗзўҺпјҢдҪҶжҳҜйҡҫеәҰдёҚеӨ§пјҢиҖҢеңЁеҺҶе№ҙзңҹйўҳдёӯжүҖеҚ зҡ„еҲҶеҖјеҚҙеҚ еҲ°дәҶ16еҲҶд»ҘдёҠпјҢеӨҮиҖғдёҚз”ЁиҠұеӨӘеӨҡж—¶й—ҙе°ұиғҪе°Ҷ16еҲҶиҪ»жқҫжӢҝеҲ°жүӢпјҢжҳҜдёҚжҳҜеҗ¬иө·жқҘеҫҲеҲ’з®—пјҹдёӢйқўеӯҰйңёеҗӣе°ҶеҜ№з¬¬дә”з« иҖғжғ…еҲҶжһҗеҸҠйҮҚиҰҒиҖғзӮ№иҝӣиЎҢжўізҗҶпјҢеӨ§е®¶еҸҜд»Ҙ收и—Ҹжң¬ж–ҮпјҢд»Ҙдҫҝжӣҙжңүзӣ®зҡ„жҖ§гҖҒеҲҶжё…дё»ж¬ЎиҝӣиЎҢеӨҮиҖғеӯҰд№ пјҒ

дёҖгҖҒдёҖзә§йҖ д»·е·ҘзЁӢеёҲгҖҠйҖ д»·з®ЎзҗҶгҖӢ第дә”з« еҺҶе№ҙзңҹйўҳз« иҠӮеҲҶеҖјеҚ жҜ”

第дә”з« е·ҘзЁӢйЎ№зӣ®жҠ•иһҚиө„ | 2019 | 2020 | 2021 | йҮҚиҰҒжҖ§ |

第дёҖиҠӮ е·ҘзЁӢйЎ№зӣ®иө„йҮ‘жқҘжәҗ | 8 | 9 | 7 | вҳ…вҳ…вҳ…вҳ… |

第дәҢиҠӮ е·ҘзЁӢйЎ№зӣ®иһҚиө„ | 6 | 4 | 5 | вҳ…вҳ…вҳ… |

第дёүиҠӮ дёҺе·ҘзЁӢйЎ№зӣ®жңүе…ізҡ„зЁҺ收еҸҠдҝқйҷ©и§„е®ҡ | 5 | 3 | 5 | вҳ…вҳ… |

| еҲҶеҖјеҗҲи®Ў | 18 | 20 | 17 | вҳ…вҳ…вҳ…вҳ… |

жҖ»з»“пјҡд»Һд»ҘдёҠ第дә”з« еҺҶе№ҙзңҹйўҳз« иҠӮеҲҶеҖјеҚ жҜ”еҸҜд»ҘзңӢеҮәпјҢ第дёҖиҠӮе·ҘзЁӢйЎ№зӣ®иө„йҮ‘жқҘжәҗиҖғеҜҹеҲҶеҖјиҫғеӨҡпјҢдёәжң¬з« йҮҚиҰҒиҖғзӮ№пјҢ第дәҢиҠӮгҖҒ第дёүиҠӮиҷҪ然жүҖеҚ еҲҶеҖјдёҚеӨҡпјҢдҪҶжҳҜеұһдәҺй«ҳйў‘иҖғзӮ№з« иҠӮпјҢжүҖд»Ҙд№ҹиҰҒиҠұйҖӮеҪ“зҡ„ж—¶й—ҙиҝӣиЎҢеӨҮиҖғгҖӮ

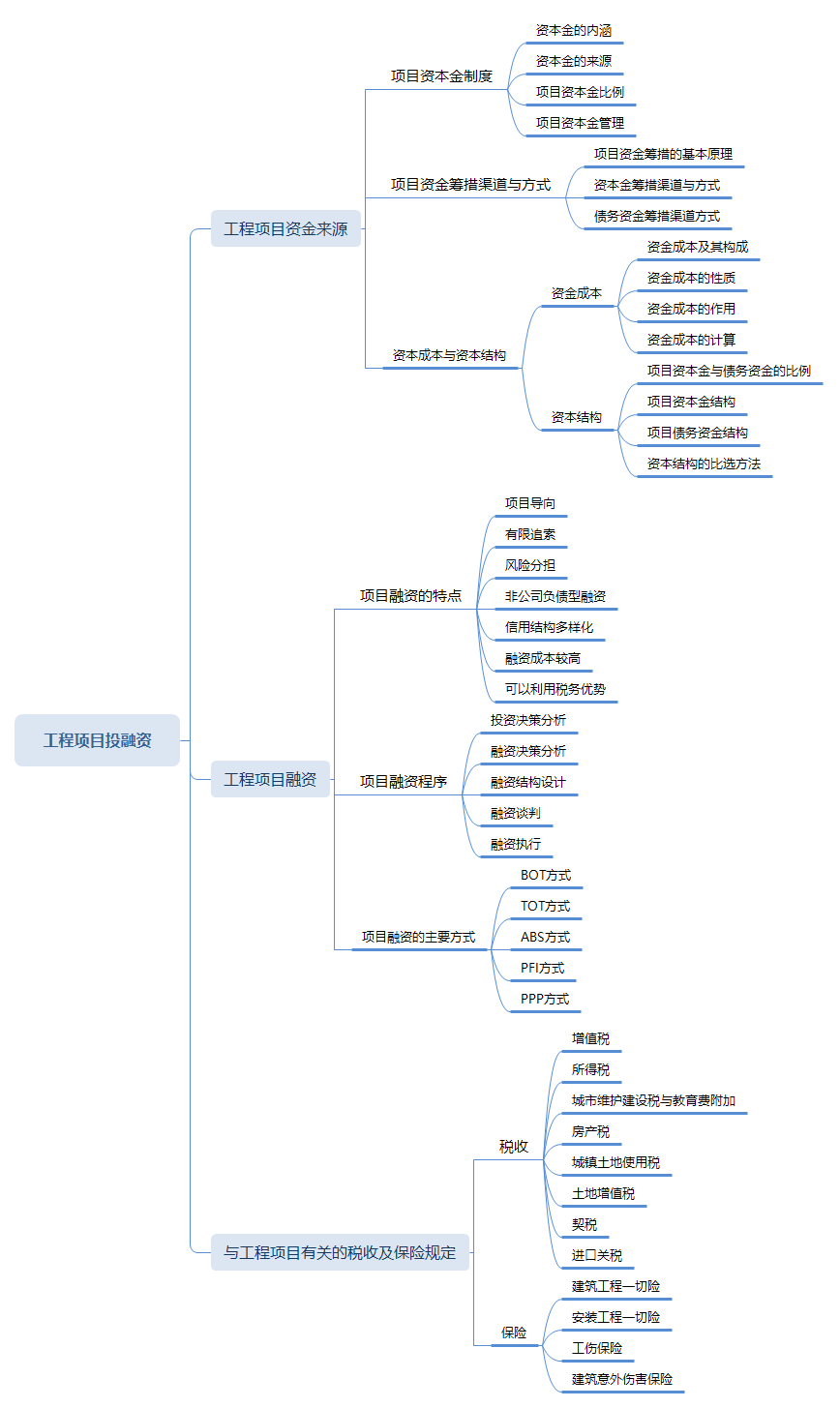

дәҢгҖҒдёҖзә§йҖ д»·е·ҘзЁӢеёҲгҖҠйҖ д»·з®ЎзҗҶгҖӢ第дә”з« жҖқз»ҙеҜјеӣҫ

дёүгҖҒдёҖзә§йҖ д»·е·ҘзЁӢеёҲгҖҠйҖ д»·з®ЎзҗҶгҖӢ第дә”з« йҮҚиҰҒиҖғзӮ№жўізҗҶ

йҮҚиҰҒиҖғзӮ№пјҡйЎ№зӣ®иө„жң¬йҮ‘жҜ”дҫӢгҖҒиө„жң¬йҮ‘зӯ№жҺӘжё йҒ“дёҺж–№ејҸгҖҒиө„йҮ‘жҲҗжң¬зҡ„дҪңз”ЁгҖҒиө„йҮ‘жҲҗжң¬зҡ„и®Ўз®—гҖҒиө„жң¬з»“жһ„гҖҒйЎ№зӣ®иһҚиө„зҡ„зү№зӮ№гҖҒйЎ№зӣ®иһҚиө„зЁӢеәҸгҖҒTOTж–№ејҸгҖҒPPPж–№ејҸгҖҒжүҖеҫ—зЁҺгҖҒе»әзӯ‘е·ҘзЁӢдёҖеҲҮйҷ©

иҖғзӮ№дёҖпјҡйЎ№зӣ®иө„жң¬йҮ‘жҜ”дҫӢ

йЎ№зӣ®иө„жң¬йҮ‘еҚ йЎ№зӣ®жҖ»жҠ•иө„жңҖдҪҺжҜ”дҫӢ

еәҸеҸ· | жҠ•иө„йЎ№зӣ® | йЎ№зӣ®иө„жң¬йҮ‘еҚ йЎ№зӣ®жҖ»жҠ•иө„жңҖдҪҺжҜ”дҫӢ | |

1 | еҹҺеёӮе’ҢдәӨйҖҡеҹәзЎҖ и®ҫж–ҪйЎ№зӣ® | еҹҺеёӮиҪЁйҒ“дәӨйҖҡйЎ№зӣ® | 20% |

жёҜеҸЈгҖҒжІҝжө·еҸҠеҶ…жІіиҲӘиҝҗйЎ№зӣ® | |||

й“Ғи·ҜгҖҒе…¬и·ҜйЎ№зӣ® | |||

жңәеңәйЎ№зӣ® | 25% | ||

2 | жҲҝең°дә§ејҖеҸ‘йЎ№зӣ® | дҝқйҡңжҖ§дҪҸжҲҝе’Ңжҷ®йҖҡе•Ҷе“ҒдҪҸжҲҝйЎ№зӣ® | 20% |

е…¶д»–йЎ№зӣ® | 25% | ||

3 | дә§иғҪиҝҮеү©иЎҢдёҡйЎ№зӣ® | й’ўй“ҒгҖҒз”өи§Јй“қйЎ№зӣ® | 40% |

ж°ҙжіҘйЎ№зӣ® | 35% | ||

з…ӨзӮӯгҖҒз”өзҹігҖҒй“ҒеҗҲйҮ‘гҖҒзғ§зўұгҖҒз„ҰзӮӯгҖҒй»„зЈ·гҖҒеӨҡжҷ¶зЎ…йЎ№зӣ® | 30% | ||

4 | е…¶д»–е·ҘдёҡйЎ№зӣ® | зҺүзұіж·ұеҠ е·ҘйЎ№зӣ® | 20% |

еҢ–иӮҘпјҲй’ҫиӮҘйҷӨеӨ–пјүйЎ№зӣ® | 25% | ||

з”өеҠӣзӯүе…¶д»–йЎ№зӣ® | 20% | ||

дҪңдёәи®Ўз®—иө„жң¬йҮ‘еҹәж•°зҡ„жҖ»жҠ•иө„пјҢжҳҜжҢҮжҠ•иө„йЎ№зӣ®зҡ„еӣәе®ҡиө„дә§жҠ•иө„дёҺй“әеә•жөҒеҠЁиө„йҮ‘д№Ӣе’ҢпјҢе…·дҪ“ж ёе®ҡж—¶д»Ҙз»Ҹжү№еҮҶзҡ„еҠЁжҖҒжҰӮз®—дёәдҫқжҚ®гҖӮ

иҖғзӮ№дәҢпјҡиө„жң¬йҮ‘зӯ№жҺӘзҡ„жё йҒ“дёҺж–№ејҸ

1гҖҒж—ўжңүжі•дәәйЎ№зӣ®иө„жң¬йҮ‘зӯ№жҺӘ

(1)еҶ…йғЁиө„йҮ‘жқҘжәҗгҖӮ

(2)еӨ–йғЁиө„йҮ‘жқҘжәҗ

еҢ…жӢ¬ж—ўжңүжі•дәәйҖҡиҝҮиө„жң¬еёӮеңәеҸ‘иЎҢиӮЎзҘЁе’ҢдјҒдёҡеўһиө„жү©иӮЎпјҢеҗҢж—¶д№ҹеҢ…жӢ¬жҺҘеҸ—еӣҪ家预算еҶ…иө„йҮ‘дёәжқҘжәҗзҡ„иһҚиө„ж–№ејҸгҖӮ

2гҖҒж–°и®ҫжі•дәәйЎ№зӣ®иө„жң¬йҮ‘зӯ№жҺӘ

(1)еңЁиө„жң¬еёӮеңәеӢҹйӣҶиӮЎжң¬иө„йҮ‘гҖӮеҢ…жӢ¬з§ҒеӢҹе’Ңе…¬ејҖеӢҹйӣҶгҖӮ

(2)еҗҲиө„еҗҲдҪң

иҖғзӮ№дёүпјҡиө„йҮ‘жҲҗжң¬зҡ„дҪңз”Ё

(1)дёӘеҲ«иө„йҮ‘жҲҗжң¬дё»иҰҒз”ЁдәҺжҜ”иҫғеҗ„з§Қзӯ№иө„ж–№ејҸиө„йҮ‘жҲҗжң¬зҡ„й«ҳдҪҺпјҢжҳҜзЎ®е®ҡзӯ№иө„ж–№ејҸзҡ„йҮҚиҰҒдҫқжҚ®гҖӮ

(2)з»јеҗҲиө„йҮ‘жҲҗжң¬жҳҜйЎ№зӣ®е…¬еҸёиө„жң¬з»“жһ„еҶізӯ–зҡ„дҫқжҚ®гҖӮ

(3)иҫ№йҷ…иө„йҮ‘жҲҗжң¬жҳҜиҝҪеҠ зӯ№иө„еҶізӯ–зҡ„йҮҚиҰҒдҫқжҚ®гҖӮ

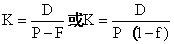

иҖғзӮ№еӣӣпјҡиө„йҮ‘жҲҗжң¬зҡ„и®Ўз®—

ејҸдёӯпјҡKвҖ”вҖ”иө„йҮ‘жҲҗжң¬зҺҮ(дёҖиҲ¬д№ҹеҸҜз§°дёәиө„йҮ‘жҲҗжң¬);

PвҖ”вҖ”зӯ№иө„иө„йҮ‘жҖ»йўқ;

DвҖ”вҖ”дҪҝз”Ёиҙ№;

FвҖ”вҖ”зӯ№иө„иҙ№;

fвҖ”вҖ”зӯ№иө„иҙ№иҙ№зҺҮ(еҚізӯ№иө„иҙ№еҚ зӯ№иө„иө„йҮ‘жҖ»йўқзҡ„жҜ”зҺҮ)гҖӮ

иҖғзӮ№дә”пјҡиө„жң¬з»“жһ„

иө„жң¬з»“жһ„жҳҜжҢҮйЎ№зӣ®иһҚиө„ж–№жЎҲдёӯеҗ„з§Қиө„йҮ‘жқҘжәҗзҡ„жһ„жҲҗеҸҠе…¶жҜ”дҫӢе…ізі»пјҢеҸҲз§°иө„йҮ‘з»“жһ„гҖӮе№ҝд№үзҡ„иө„жң¬з»“жһ„жҳҜжҢҮйЎ№зӣ®е…¬еҸёе…ЁйғЁиө„жң¬зҡ„жһ„жҲҗпјҢдёҚдҪҶеҢ…жӢ¬й•ҝжңҹиө„жң¬пјҢиҝҳеҢ…жӢ¬зҹӯжңҹиө„жң¬пјҢдё»иҰҒжҳҜзҹӯжңҹеҖәеҠЎиө„жң¬гҖӮзӢӯд№үзҡ„иө„жң¬з»“жһ„жҳҜжҢҮйЎ№зӣ®е…¬еҸёжүҖжӢҘжңүзҡ„еҗ„з§Қй•ҝжңҹиө„жң¬зҡ„жһ„жҲҗеҸҠе…¶жҜ”дҫӢе…ізі»пјҢе°Өе…¶жҳҜжҢҮй•ҝжңҹзҡ„иӮЎжқғиө„жң¬дёҺеҖәеҠЎиө„жң¬зҡ„жһ„жҲҗеҸҠе…¶жҜ”дҫӢе…ізі»гҖӮ

иҖғзӮ№е…ӯпјҡйЎ№зӣ®иһҚиө„зҡ„зү№зӮ№

йЎ№зӣ®иһҚиө„дё»иҰҒе…·жңүйЎ№зӣ®еҜјеҗ‘гҖҒжңүйҷҗиҝҪзҙўгҖҒйЈҺйҷ©еҲҶжӢ…гҖҒйқһе…¬еҸёиҙҹеҖәеһӢиһҚиө„гҖҒдҝЎз”Ёз»“жһ„еӨҡж ·еҢ–гҖҒиһҚиө„жҲҗжң¬й«ҳгҖҒеҸҜеҲ©з”ЁзЁҺеҠЎдјҳеҠҝзҡ„зү№зӮ№гҖӮ

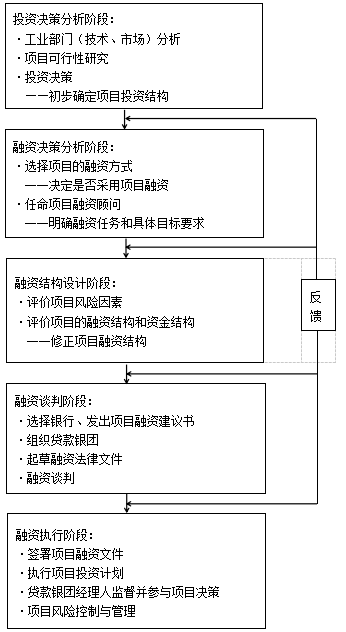

иҖғзӮ№дёғпјҡйЎ№зӣ®иһҚиө„зЁӢеәҸ

иҜҰз»ҶзүҲдёҖзә§йҖ д»·е·ҘзЁӢеёҲгҖҠйҖ д»·з®ЎзҗҶгҖӢйҮҚиҰҒиҖғзӮ№еҸҜеңЁзәҝе…Қиҙ№зңӢе№Іиҙ§з¬”и®°>>пјҢжңүж•ҲжҺҢжҸЎиҖғзӮ№+з»Ҹе…ёиҖғйўҳпјҢжҸҗеҚҮеӯҰд№ ж•ҲзҺҮпјҒ

жіЁпјҡе№Іиҙ§з¬”и®°дё»иҰҒжҳҜеҜ№еҺҶе№ҙиҖғзӮ№иҝӣиЎҢжўізҗҶпјҢж•ҙзҗҶеҮәй«ҳйў‘иҖғзӮ№гҖҒ常规иҖғзӮ№гҖҒйҮҚйҡҫиҖғзӮ№пјҢ并иҝӣиЎҢж ҮжіЁгҖӮж—ЁеңЁиҫ…еҠ©иҖғз”ҹзҗҶи§ЈиҖғзӮ№пјҢеҜ№иҖғиҜ•зҡ„йҮҚйҡҫзӮ№жңүжӣҙж·ұеҲ»зҡ„и®°еҝҶе’ҢзҗҶи§ЈпјҢ并дёҚиғҪд»ЈжӣҝиҜҫзЁӢе’Ңж•ҷжқҗгҖӮжүҖд»ҘпјҢеҗ„дҪҚиҖғз”ҹеңЁдҪҝз”Ёжң¬д№Ұзҡ„еҗҢж—¶еҠЎеҝ…з»“еҗҲиҜҫзЁӢе’Ңйўҳеә“пјҢжҜҸеӨ©еқҡжҢҒеӯҰд№ гҖӮгҖҗиҜҫзЁӢиҜ•еҗ¬ | йўҳеә“еҲ·йўҳгҖ‘

еӣӣгҖҒзңҹйўҳжј”з»ғ

1гҖҒгҖҗ2021е№ҙзңҹйўҳгҖ‘жҹҗе…¬еҸёеҺҹд»·еҸ‘иЎҢжҖ»йқўйўқдёә4000дёҮе…ғзҡ„5е№ҙжңҹеҖәеҲёпјҢзҘЁйқўеҲ©зҺҮдёә5%пјҢзӯ№иө„иҙ№иҙ№зҺҮдёә4%пјҢе…¬еҸёжүҖеҫ—зЁҺзЁҺзҺҮдёә25%гҖӮиҜҘеҖәеҲёзҡ„иө„йҮ‘жҲҗжң¬зҺҮдёә()гҖӮ

A.3.16%

B.3.91%

C.5.21%

D.6.25%

2гҖҒгҖҗ2021е№ҙзңҹйўҳгҖ‘дёҺBOTиһҚиө„ж–№ејҸзӣёжҜ”пјҢTOTиһҚиө„ж–№ејҸдјҳзӮ№()гҖӮ

A.йҖҡиҝҮе·Іе»әжҲҗйЎ№зӣ®дёҺе…¶д»–йЎ№зӣ®иһҚиө„е»әи®ҫ

B. дёҚеҪұе“ҚдёңйҒ“еӣҪеҜ№еӣҪеҶ…еҹәзЎҖи®ҫж–Ҫзҡ„жҺ§еҲ¶жқғ

C.жҠ•иө„иҖ…еҜ№з§»дәӨйЎ№зӣ®жӢҘжңүиҮӘдё»еӨ„зҪ®жқғ

D.жҠ•иө„иҖ…еҸҜ规йҒҝе»әи®ҫи¶…ж”ҜгҖҒеҒңе»әйЈҺйҷ©

E.жҠ•иө„иҖ…зҡ„收зӣҠе…·жңүиҫғй«ҳзЎ®е®ҡжҖ§

(1)д»ҺйЎ№зӣ®иһҚиө„зҡ„и§’еәҰзңӢпјҢTOTжҳҜйҖҡиҝҮиҪ¬и®©е·Іе»әжҲҗйЎ№зӣ®зҡ„дә§жқғе’Ңз»ҸиҗҘжқғжқҘиһҚиө„зҡ„пјҢ

BOTжҳҜж”ҝеәңз»ҷдәҲжҠ•иө„иҖ…зү№и®ёз»ҸиҗҘжқғзҡ„и®ёиҜәеҗҺпјҢз”ұжҠ•иө„иҖ…иһҚиө„ж–°е»әйЎ№зӣ®пјҢеҚіTOTжҳҜйҖҡиҝҮе·Іе»әжҲҗйЎ№зӣ®дёәе…¶д»–ж–°йЎ№зӣ®иҝӣиЎҢиһҚиө„пјҢBOTеҲҷжҳҜдёәзӯ№е»әдёӯзҡ„йЎ№зӣ®иҝӣиЎҢиһҚиө„гҖӮ

(2)д»Һе…·дҪ“иҝҗдҪңиҝҮзЁӢзңӢпјҢTOTз”ұдәҺйҒҝејҖдәҶе»әйҖ иҝҮзЁӢдёӯжүҖеҢ…еҗ«зҡ„еӨ§йҮҸйЈҺйҷ©е’Ңзҹӣзӣҫ(еҰӮе»әи®ҫжҲҗжң¬и¶…ж”ҜгҖҒ延жңҹгҖҒеҒңе»әгҖҒж— жі•жӯЈеёёиҝҗиҗҘзӯү)пјҢ并且еҸӘж¶үеҸҠиҪ¬и®©з»ҸиҗҘжқғпјҢдёҚеӯҳеңЁдә§жқғгҖҒиӮЎжқғзӯүй—®йўҳпјҢеңЁйЎ№зӣ®иһҚиө„и°ҲеҲӨиҝҮзЁӢдёӯжҜ”иҫғе®№жҳ“дҪҝеҸҢж–№ж„Ҹж„ҝиҫҫжҲҗдёҖиҮҙпјҢ并且дёҚдјҡеЁҒиғҒеӣҪеҶ…еҹәзЎҖи®ҫж–Ҫзҡ„жҺ§еҲ¶жқғдёҺеӣҪ家е®үе…ЁгҖӮ

(3)д»ҺдёңйҒ“еӣҪж”ҝеәңзҡ„и§’еәҰзңӢйҖҡиҝҮTOTеҗёеј•зӨҫдјҡиө„жң¬иҙӯд№°зҺ°жңүзҡ„иө„дә§пјҢе°Ҷд»ҺдёӨдёӘж–№йқўиҝӣдёҖжӯҘзј“и§ЈдёӯеӨ®е’Ңең°ж–№ж”ҝеәңиҙўж”ҝж”ҜеҮәзҡ„еҺӢеҠӣпјҡйҖҡиҝҮз»ҸиҗҘжқғзҡ„иҪ¬и®©еҫ—еҲ°дёҖйғЁеҲҶзӨҫдјҡиө„жң¬пјҢеҸҜз”ЁдәҺеҒҝиҝҳеӣ дёәеҹәзЎҖи®ҫж–Ҫе»әи®ҫиҖҢжүҝжӢ…зҡ„еҖәеҠЎпјҢд№ҹеҸҜдҪңдёәеҪ“еүҚиҝ«еҲҮйңҖиҰҒе»әи®ҫиҖҢеҸҲйҡҫд»Ҙеҗёеј•зӨҫдјҡиө„жң¬зҡ„йЎ№зӣ®;иҪ¬и®©з»ҸиҗҘжқғеҗҺпјҢеҸҜеӨ§йҮҸеҮҸе°‘еҹәзЎҖи®ҫж–ҪиҝҗиҗҘзҡ„иҙўж”ҝиЎҘиҙҙж”ҜеҮәгҖӮ

(4)д»ҺжҠ•иө„иҖ…зҡ„и§’еәҰзңӢпјҢTOTж–№ејҸж—ўеҸҜеӣһйҒҝе»әи®ҫдёӯзҡ„и¶…ж”ҜгҖҒеҒңе»әжҲ–иҖ…е»әжҲҗеҗҺдёҚиғҪжӯЈеёёиҝҗиҗҘгҖҒзҺ°йҮ‘жөҒйҮҸдёҚи¶ід»ҘеҒҝиҝҳеҖәеҠЎзӯүйЈҺйҷ©пјҢеҸҲиғҪе°Ҫеҝ«еҸ–еҫ—收зӣҠгҖӮйҮҮз”ЁBOTж–№ејҸпјҢжҠ•иө„иҖ…е…ҲиҰҒжҠ•е…Ҙиө„йҮ‘е»әи®ҫпјҢ并иҰҒи®ҫи®ЎеҗҲзҗҶзҡ„дҝЎз”ЁдҝқиҜҒз»“жһ„пјҢиҠұиҙ№ж—¶й—ҙеҫҲй•ҝпјҢжүҝжӢ…йЈҺйҷ©еӨ§;йҮҮз”ЁTOTпјҢжҠ•иө„иҖ…иҙӯд№°зҡ„жҳҜжӯЈеңЁиҝҗиҗҘзҡ„иө„дә§е’ҢеҜ№иө„дә§зҡ„з»ҸиҗҘжқғпјҢиө„дә§ж”¶зӣҠе…·жңүзЎ®е®ҡжҖ§пјҢд№ҹдёҚйңҖиҰҒеӨӘеӨҚжқӮзҡ„дҝЎз”ЁдҝқиҜҒз»“жһ„гҖӮ

жё©йҰЁжҸҗзӨәпјҡж–Үз« з”ұдҪңиҖ…233зҪ‘ж Ў-ljtзӢ¬з«ӢеҲӣдҪңе®ҢжҲҗпјҢжңӘз»Ҹи‘—дҪңжқғдәәеҗҢж„ҸзҰҒжӯўиҪ¬иҪҪгҖӮ