иҖғзӮ№пјҡеңҹең°еўһеҖјзЁҺ

1гҖҒи®ЎзЁҺдҫқжҚ®

еңҹең°еўһеҖјзЁҺд»ҘзәізЁҺдәәиҪ¬и®©жҲҝең°дә§жүҖеҸ–еҫ—зҡ„收е…ҘеҮҸйҷӨзЁҺ法规е®ҡзҡ„жүЈйҷӨйЎ№зӣ®йҮ‘йўқеҗҺзҡ„дҪҷйўқдёәи®ЎзЁҺдҫқжҚ®гҖӮзЁҺжі•еҮҶдәҲзәізЁҺдәәд»ҺиҪ¬и®©ж”¶е…ҘдёӯжүЈйҷӨзҡ„йЎ№зӣ®еҢ…жӢ¬дёӢеҲ—еҮ йЎ№пјҡ

пјҲ1пјүеҸ–еҫ—еңҹең°дҪҝз”Ёжқғж”Ҝд»ҳзҡ„йҮ‘йўқ

пјҲ2пјүжҲҝең°дә§ејҖеҸ‘жҲҗжң¬гҖӮеҢ…жӢ¬еңҹең°зҡ„еҫҒз”ЁеҸҠжӢҶиҝҒиЎҘеҒҝиҙ№гҖҒеүҚжңҹе·ҘзЁӢиҙ№гҖҒе»әзӯ‘е®үиЈ…иҙ№гҖҒеҹәзЎҖи®ҫж–Ҫиҙ№гҖҒе…¬е…ұй…ҚеҘ—и®ҫж–Ҫиҙ№гҖҒејҖеҸ‘й—ҙжҺҘиҙ№з”ЁгҖӮ

пјҲ3пјүжҲҝең°дә§ејҖеҸ‘иҙ№з”ЁгҖӮеҢ…жӢ¬дёҺжҲҝең°дә§ејҖеҸ‘йЎ№зӣ®жңүе…ізҡ„з®ЎзҗҶиҙ№з”ЁгҖҒй”Җе”®иҙ№з”ЁгҖҒиҙўеҠЎиҙ№з”ЁгҖӮиҝҷдёүйЎ№иҙ№з”ЁдёҚиғҪжҚ®е®һжүЈйҷӨгҖӮ

пјҲ4пјүдёҺиҪ¬и®©жҲҝең°дә§жңүе…ізҡ„зЁҺйҮ‘

йқһжҲҝең°дә§ејҖеҸ‘дјҒдёҡжүЈйҷӨпјҡиҗҘдёҡзЁҺгҖҒеҹҺеёӮз»ҙжҠӨе»әи®ҫзЁҺгҖҒж•ҷиӮІиҙ№йҷ„еҠ е’ҢеҚ°иҠұзЁҺпјӣжҲҝең°дә§ејҖеҸ‘дјҒдёҡеӣ еҚ°иҠұзЁҺе·ІеҲ—е…Ҙз®ЎзҗҶиҙ№дёӯпјҢж•…дёҚе…Ғи®ёеңЁжӯӨжүЈйҷӨгҖӮ

пјҲ5пјүе…¶д»–жүЈйҷӨйЎ№зӣ®

пјҲ6пјүж—§жҲҝеҸҠе»әзӯ‘зү©зҡ„иҜ„дј°д»·ж јгҖӮжҢҮиҪ¬и®©е·ІдҪҝз”Ёзҡ„жҲҝеұӢеҸҠе»әзӯ‘зү©ж—¶пјҢз”ұж”ҝеәңжү№еҮҶи®ҫз«Ӣзҡ„жҲҝең°дә§иҜ„дј°жңәжһ„иҜ„е®ҡзҡ„йҮҚзҪ®жҲҗжң¬д»·д№ҳд»ҘжҲҗж–°еәҰеҗҺзҡ„д»·ж јгҖӮ

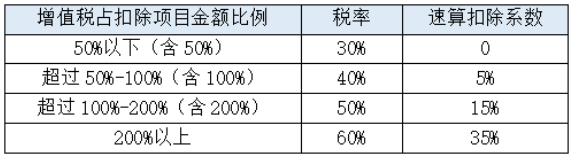

2гҖҒзЁҺзҺҮ

еңҹең°еўһеҖјзЁҺе®һиЎҢеӣӣзә§и¶…зҺҮзҙҜиҝӣзЁҺзҺҮ

з»Ҹе…ёд№ йўҳ

гҖҗеҚ•йҖүйўҳгҖ‘ж №жҚ®еӣҪ家жңү关规е®ҡпјҢжҸҗдҫӣдәӨйҖҡиҝҗиҫ“жңҚеҠЎпјҢжүҖзјҙзәіеўһеҖјзЁҺзҡ„зЁҺзҺҮдёә( )

A.6%

B. 9%

C.17%

D. 3%

еҸӮиҖғзӯ”жЎҲпјҡB

еҸӮиҖғи§Јжһҗпјҡй”Җе”®(жҸҗдҫӣ)жңҚеҠЎ:иҪ¬и®©еңҹең°дҪҝз”ЁжқғгҖҒй”Җе”®дёҚеҠЁдә§гҖҒжҸҗдҫӣдёҚеҠЁдә§з§ҹиөҒгҖҒжҸҗдҫӣе»әзӯ‘жңҚеҠЎгҖҒжҸҗдҫӣдәӨйҖҡиҝҗиҫ“жңҚеҠЎгҖҒжҸҗдҫӣйӮ®ж”ҝжңҚеҠЎгҖҒжҸҗдҫӣеҹәзЎҖз”өдҝЎжңҚеҠЎзҡ„еўһеҖјзЁҺзЁҺзҺҮдёә9%гҖӮ