| зӣҙжҺҘдәәе·Ҙйў„з®— | (1) дё»иҰҒеҶ…е®№ в‘ дәәе·ҘжҖ»е·Ҙж—¶=йў„и®Ўдә§йҮҸX еҚ•дҪҚдә§е“Ғе·Ҙж—¶ в‘Ўдәәе·ҘжҖ»жҲҗжң¬=дәәе·ҘжҖ»е·Ҙж—¶XжҜҸе°Ҹж—¶дәәе·ҘжҲҗжң¬ (2)ж•°жҚ®жқҘжәҗ в‘ йў„и®Ўдә§йҮҸжқҘиҮӘз”ҹдә§йў„з®— в‘ЎеҚ•дҪҚдә§е“Ғе·Ҙж—¶гҖҒжҜҸе°Ҹж—¶дәәе·ҘжҲҗжң¬пјҢжқҘиҮӘж ҮеҮҶжҲҗжң¬иө„ж–ҷ | е·Ҙиө„йғҪйңҖиҰҒдҪҝз”ЁзҺ°йҮ‘ж”Ҝд»ҳпјҢдёҚйңҖеҸҰеӨ–йў„и®ЎзҺ°йҮ‘ж”ҜеҮәпјҢеҸҜзӣҙжҺҘеҸӮеҠ иө„йҮ‘йў„з®—зҡ„жұҮжҖ» |

| еҲ¶йҖ иҙ№з”Ёйў„з®— | в‘ еҸҳеҠЁеҲ¶йҖ иҙ№з”Ё: д»Ҙз”ҹдә§йў„з®—дёәеҹәзЎҖжқҘзј–пјӣ в‘Ўеӣәе®ҡеҲ¶йҖ иҙ№з”Ё: еҒҡйўҳзҡ„ж—¶еҖҷйғҪдјҡзӣҙжҺҘз»ҷеҮәжқҘгҖӮ | |

| дә§е“ҒжҲҗжң¬йў„з®— | ж•°жҚ®жқҘжәҗ: в‘ еҚ•дҪҚдә§е“ҒжҲҗжң¬:ж №жҚ®зӣҙжҺҘжқҗж–ҷйў„з®—гҖҒзӣҙжҺҘдәәе·Ҙйў„з®—гҖҒеҲ¶йҖ иҙ№з”Ёйў„з®— в‘Ўз”ҹдә§йҮҸгҖҒжңҹжң«еӯҳиҙ§йҮҸжқҘиҮӘз”ҹдә§йў„з®— в‘ўй”Җе”®йҮҸжқҘиҮӘй”Җе”®йў„з®— в‘Јз”ҹдә§жҲҗжң¬гҖҒжңҹжң«еӯҳиҙ§жҲҗжң¬е’Ңй”Җиҙ§жҲҗжң¬: ж №жҚ®еҚ•дҪҚжҲҗжң¬е’Ңжңүе…іж•°жҚ®и®Ўз®—еҫ—еҮә гҖҗжіЁж„ҸгҖ‘дә§е“ҒжҲҗжң¬йў„з®—дёҚзӣҙжҺҘж¶үеҸҠзҺ°йҮ‘收ж”ҜгҖӮ | |

й”Җе”®еҸҠз®ЎзҗҶиҙ№з”Ёйў„з®— | 1гҖҒй”Җе”®иҙ№з”Ёйў„з®—: д»Ҙй”Җе”®йў„з®—дёәеҹәзЎҖпјҢж №жҚ®иҙ№з”Ёи®ЎеҲ’зј–еҲ¶ 2гҖҒз®ЎзҗҶиҙ№з”Ёйў„з®—:иҖғиҜ•ж—¶дёҖиҲ¬дјҡзӣҙжҺҘз»ҷеҮә | |

иө„ж–ҷдёӢиҪҪ>>гҖҗеҺҶе№ҙеҗ„科зңҹйўҳгҖ‘гҖҗй»„йҮ‘иҖғзӮ№+йҮ‘йўҳжј”з»ғе…Қиҙ№йўҶгҖ‘гҖҗжӣҙеӨҡиө„ж–ҷе…Қиҙ№дёӢиҪҪгҖ‘

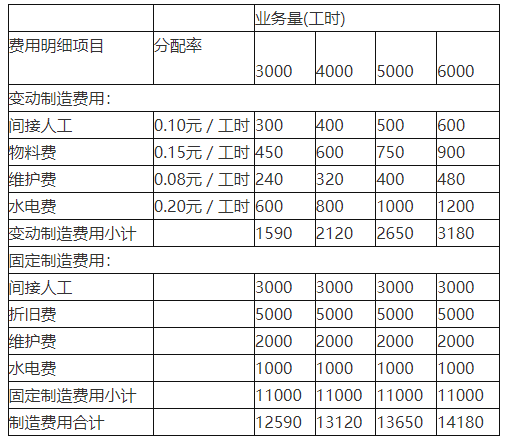

гҖҗи®Ўз®—еҲҶжһҗйўҳгҖ‘Aе…¬еҸё2018е№ҙеәҰеҲ¶йҖ иҙ№з”Ёйў„з®—зҡ„жҳҺз»ҶйЎ№зӣ®еҰӮдёӢ:

(1)й—ҙжҺҘдәәе·Ҙ:еҹәжң¬е·Ҙиө„дёә3000е…ғ;еҸҰеҠ жҜҸе·Ҙж—¶зҡ„жҙҘиҙҙ0.10е…ғ;

(2)зү©ж–ҷиҙ№:жҜҸе·Ҙж—¶иҙҹжӢ…0.15е…ғ;

(3)жҠҳж—§иҙ№: 5000е…ғ:

(4)з»ҙжҠӨиҙ№:еҪ“з”ҹдә§иғҪйҮҸеңЁ3000е·Ҙж—¶иҮі6000е·Ҙж—¶зҡ„зӣёе…іиҢғеӣҙеҶ…пјҢеҹәж•°дёә2000е…ғпјҢеҸҰеҠ жҜҸе·Ҙж—¶еә”иҙҹжӢ…0.08е…ғ:

(5)ж°ҙз”өиҙ№: еҹәж•°дёә1000е…ғпјҢеҸҰеҠ жҜҸе·Ҙж—¶еә”иҙҹжӢ…0пјҢ20е…ғгҖӮ

иҰҒжұӮпјҢж №жҚ®дёҠиҝ°иө„ж–ҷдёәиҜҘе…¬еҸёеңЁз”ҹдә§иғҪйҮҸдёә3000е·Ҙж—¶иҮі6000е·Ҙж—¶зҡ„зӣёе…іиҢғеӣҙеҶ…пјҢеҲ©з”ЁеҲ—иЎЁжі•зј–еҲ¶дёҖеҘ—иғҪйҖӮеә”еӨҡз§ҚдёҡеҠЎйҮҸзҡ„еҲ¶йҖ иҙ№з”Ёеј№жҖ§йў„з®—(й—ҙйҡ”дёә1000е·Ҙж—¶)гҖӮ

еҸӮиҖғзӯ”жЎҲпјҡ

2018е№ҙAе…¬еҸёеҲ¶йҖ иҙ№з”Ёеј№жҖ§йў„з®—иЎЁ

еҚ•дҪҚ:е…ғ