2022СИГу║ДС╝џУ«АУЂїуД░т╗ХТюЪУђЃУ»ЋС║ј12Тюѕ3ТЌЦ-4ТЌЦСИЙУАї№╝ї233уйЉТаАСИ║тцДт«ХТћХжЏєТЋ┤уљєС║є2022СИГу║ДС╝џУ«АУђЃУ»ЋуюЪжбўтЈіуГћТАѕСЙЏтцДт«ХтЈѓУђЃтГдС╣а№╝їт┐ФТЮЦСИђУхиС╝░тѕєт»╣уГћТАѕтљД№╝Ђ

2022т╣┤СИГу║ДУ┤бтіАу«АуљєуюЪжбўтЈіуГћТАѕуйЉтЈІтЏът┐єуЅѕ(12Тюѕ3ТЌЦ)

тцџжђЅжбў

1.ТюгжЄЈтѕЕтѕєТъљСИГ№╝їУІЦтЇЋС╗итЈўтїќ№╝їСИјтЇЋС╗итЈЇТќ╣тљЉтЈўтїќТїЄТаЄТюЅ( )

A.т«ЅтЁеУЙ╣жЎЁујЄ

B.УЙ╣жЎЁУ┤Ауї«ујЄ

C.тЇЋСйЇтЈўтіеТѕљТюгујЄ

D.уЏѕС║Јт╣│УААујЄ

т«ЅтЁеУЙ╣жЎЁујЄсђЂУЙ╣жЎЁУ┤Ауї«ујЄСИјтЇЋС╗итЉѕтљїтљЉтЈўтїќ№╝їтЏаТГцжђЅжА╣ABжћЎУ»»сђѓ

УђЃуѓ╣№╝џуггтЁФуФа ТюгжЄЈтѕЕтѕєТъљ

у╗╝тљѕжбў

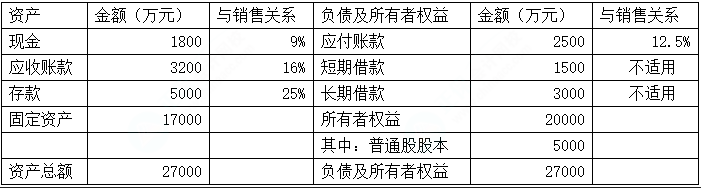

сђљу╗╝тљѕжбўсђЉућ▓тЁгтЈИжђѓућеуџёС╝ЂСИџТЅђтЙЌуејуејујЄСИ║25%№╝їуЏИтЁ│УхёТќЎтдѓСИІ:

(1)ућ▓тЁгтЈИ2021т╣┤т║дт«ъуј░тЄђтѕЕТХд1000СИЄтЁЃ№╝їтѕєжЁЇу╗ЎУѓАСИюуџёуј░жЄЉУѓАтѕЕСИ║300СИЄтЁЃ№╝їУ»ЦтЁгтЈИтЈЉУАїтюетцќуџёТЎ«жђџУѓАтіаТЮЃт╣│тЮЄТЋ░СИ║5000СИЄУѓА№╝ї2021т╣┤т╣┤ТюФТ»ЈУѓАтИѓС╗иСИ║5тЁЃсђѓ

(2)ућ▓тЁгтЈИ2021т╣┤12Тюѕ31ТЌЦуџёУхёС║ДУ┤Ътђ║тЈіуЏИтЁ│С┐АТЂ»тдѓСИІУАеТЅђуц║сђѓ

(3)ућ▓тЁгтЈИжЄЄућежћђтћ«уЎЙтѕєТ»ћТ│ЋжбёТхІтцќжЃеУъЇУхёжюђТ▒ѓжЄЈ№╝їу╗ЈУљЦТђДУхёС║Дтњїу╗ЈУљЦТђДУ┤Ътђ║СИјжћђтћ«ТћХтЁЦуџёТ»ћСЙІтЁ│у│╗уе│т«џСИЇтЈўсђѓжбёУ«АУ»ЦтЁгтЈИ2022т╣┤уџёжћђтћ«ТћХтЁЦТ»ћ2021т╣┤тбъжЋ┐50%№╝їУљЦСИџТ»ЏтѕЕујЄСИ║37.5%№╝їжбёУ«АТЂ»уејтЅЇтѕЕТХд(EBIT)т░єУЙЙтѕ░2890СИЄтЁЃ№╝їжћђтћ«тЄђтѕЕујЄтњїтѕЕТХдуЋЎтГўујЄСИј2021т╣┤т║дуЏИтљїсђѓ2022т╣┤У»ЦтЁгтЈИжюђжбЮтцќУ┐йтіатЏ║т«џУхёС║ДТіЋУхё5300СИЄтЁЃсђѓ

(4)СИ║Т╗АУХ│2022т╣┤уџётцќжЃеУхёжЄЉжюђТ▒ѓ№╝їућ▓тЁгтЈИТюЅтдѓСИІСИцуДЇуГ╣УхёТќ╣ТАѕтЈ»СЙЏжђЅТІЕ:

Тќ╣ТАѕСИђ:тбътЈЉТЎ«жђџУѓА№╝їТ»ЈУѓАтЈЉУАїС╗и4тЁЃ;

Тќ╣ТАѕС║ї:тљЉжЊХУАїтЈќтЙЌжЋ┐ТюЪтђЪТгЙ№╝їт╣┤тѕЕујЄСИ║8%сђѓ

СИцуДЇТќ╣ТАѕтЮЄСИЇУђЃУЎЉуГ╣УхёУ┤╣ућесђѓУ»ЦтЁгтЈИуј░ТюЅтђЪТгЙуџётѕЕТЂ»У┤╣ућеСИ║250СИЄтЁЃсђѓ

УдЂТ▒ѓ:

(1)У«Ау«Ќућ▓тЁгтЈИ2021т╣┤уџёСИІтѕЌТїЄТаЄ;РЉажћђтћ«тЄђтѕЕујЄ(тЇ│УљЦСИџтЄђтѕЕујЄ);РЉАтѕЕТХдуЋЎтГўујЄ;РЉбТ»ЈУѓАУѓАтѕЕсђѓ

(2)У«Ау«Ќућ▓тЁгтЈИ2021т╣┤ТюФуџёСИІтѕЌТїЄТаЄ:РЉаТ»ЈУѓАтЄђУхёС║Д;РЉАтИѓтЄђујЄсђѓ

(3)У«Ау«Ќућ▓тЁгтЈИ2022т╣┤уџёСИІтѕЌТїЄТаЄ:РЉатбътіауџётѕЕТХдуЋЎтГўжбЮ;РЉАтцќжЃеУъЇУхёжюђТ▒ѓжЄЈсђѓ

(4)У«Ау«ЌСИцуДЇуГ╣УхёТќ╣ТАѕТ»ЈУѓАТћХуЏіТЌати«тѕФуѓ╣уџёТЂ»уејтЅЇтѕЕТХд№╝їт╣ХтѕцТќГућ▓тЁгтЈИт║ћжЄЄтЈќтЋАуДЇуГ╣УхёТќ╣ТАѕсђѓ

(1)жћђтћ«ТћХтЁЦ=1800/9%=20000(СИЄтЁЃ)

жћђтћ«тЄђтѕЕујЄ=1000/20000=5%

тѕЕТХдуЋЎтГўујЄ=1-300/1000=70%

Т»ЈУѓАУѓАтѕЕ=300/5000=006(тЁЃ/УѓА)

(2)Т»ЈУѓАтЄђУхёС║Д=20000/5000=4(тЁЃ/УѓА)

тИѓтЄђујЄ=5/4=125

(3)тбътіауџётѕЕТХдуЋЎтГўжбЮ=20000x(1+50%)x5%x70%=1050(СИЄтЁЃ)

тцќжЃеУъЇУхёжюђТ▒ѓжЄЈ=20000x50%x(9%+16%+25%-12.5%)+5300-1050=8000(СИЄтЁЃ)

(4)Тќ╣ТАѕСИђтбътЈЉТЎ«жђџУѓАУѓАТЋ░=8000/4=2000(СИЄУѓА)

Тќ╣ТАѕС║їТќ░тбътѕЕТЂ»У┤╣уће=8000x8%=640(СИЄтЁЃ)

тЂЄУ«ЙТ»ЈУѓАТћХуЏіТЌати«тѕФуѓ╣уџёТЂ»уејтЅЇтѕЕТХдСИ║EBIT

(EBIT-250)x(1-25%)(5000+2000)=EBIT-250-1-25%5000

(EBIT-250)x(1-25%)x5000=(EBIT-250-640)x(1-25%)x(5000+2000)

(EBIT-250)x5000=(EBIT-250-640)x(5000+2000)

EBITX5000-250x5000=EBITX7000-890x7000

EBITX(7000-5000)=890x7000-250x5000

EBIT=(890x7000-250x5000)/(7000-5000)

УДБтЙЌ:EBIT=2490(СИЄтЁЃ)

тЏаСИ║жбёУ«АТЂ»уејтЅЇтѕЕТХд(EBIT)2890СИЄтЁЃ№╝їтцДС║јТ»ЈУѓАТћХуЏіТЌати«тѕФуѓ╣уџёТЂ»уејтЅЇтѕЕТХд2490СИЄтЁЃ№╝їТЅђС╗ЦжђЅТІЕтђ║тіАуГ╣УхёТќ╣ТАѕ№╝їтЇ│жђЅТІЕТќ╣ТАѕС║їсђѓ