2023еєідЄ≠зЇІдЉЪиЃ°иАГиѓХжЧґйЧі9жЬИ9жЧ•-11жЧ•пЉМиАГиѓХзІСзЫЃдЄЇдЄ≠зЇІдЉЪиЃ°еЃЮеК°гАБ賥еК°зЃ°зРЖгАБзїПжµОж≥ХеИЖ3дЄ™жЙєжђ°ињЫи°МгАВдЄ≠зЇІдЉЪиЃ°жЬЇиАГеЬ®иАГеЬЇдЄ≠йБЗеИ∞зЫЄеРМиАГйҐШзЪДеПѓиГљжАІжЮБдљОпЉМдљЖжШѓжѓПеєізЪДиАГзВєйГљжШѓвАЬдЄЗеПШдЄНз¶їеЕґеЃЧвАЭпЉМзЫЄеРМзЪДзЬЯйҐШиАГзВєдєЯжЬЙеПѓиГљжЮБе§Іж¶ВзОЗдЉЪеЬ®иАГеЬЇйБЗеИ∞еУ¶пЉМе≠¶йЬЄеРЫзЙєжХізРЖдЇЖжЬђеЬЇзЬЯйҐШиАГзВєпЉМдЊЫе§ІеЃґеПВиАГпЉМеЄМжЬЫе§ІеЃґе•ље•љеИ©зФ®пЉБ

зВєеЗїжЯ•зЬЛ>>2023дЄ≠зЇІдЉЪиЃ°иАГиѓХиАГйҐШеПКз≠Фж°И

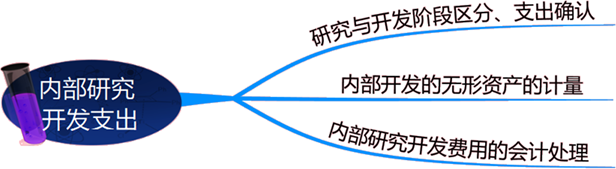

еЖЕйГ®з†Фз©ґеЉАеПСжФѓеЗЇзЪДз°ЃиЃ§еТМиЃ°йЗП

гАРзЯ•иѓЖзВєдЄАгАСз†Фз©ґдЄОеЉАеПСйШґжЃµзЪДеМЇеИЖ

з†Фз©ґйШґжЃµпЉЪжЬЙиЃ°еИТзЪДи∞ГжЯ•пЉЫжΥ糥жАІзЪДпЉМеЬ®ињЩдЄАйШґжЃµдЄНдЉЪ嚥жИРйШґжЃµжАІжИРжЮЬгАВ

еЉАеПСйШґжЃµпЉЪеХЖдЄЪжАІзФЯдЇІжИЦдљњзФ®еЙНпЉМе∞Жз†Фз©ґжИРжЮЬеЇФзФ®пЉМдї•зФЯдЇІеЗЇжЦ∞зЪДдЇІеУБз≠ЙгАВ

гАРзЯ•иѓЖзВєдЇМгАСз†Фз©ґдЄОеЉАеПСжФѓеЗЇзЪДз°ЃиЃ§

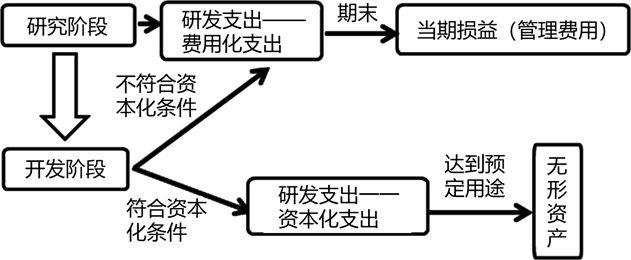

дЉБдЄЪеЖЕйГ®з†ФеПСжФѓеЗЇеИЖдЄЇз†Фз©ґйШґжЃµжФѓеЗЇеТМеЉАеПСйШґжЃµжФѓеЗЇгАВ

гАРеѓЉеЕ•гАСз†ФеПСжФѓеЗЇиі¶еК°е§ДзРЖеЫЊз§ЇпЉЪ

жЧ†ж≥ХеМЇеИЖз†Фз©ґйШґжЃµеТМеЉАеПСйШґжЃµзЪДжФѓеЗЇпЉМеЇФељУеЬ®еПСзФЯжЧґиієзФ®еМЦпЉМиЃ°еЕ•ељУжЬЯжНЯзЫКпЉИзЃ°зРЖиієзФ®пЉЙгАВ

йУЊжО•гАРиАГзВєгАСдЄ§зІНжГЕеЖµдЄНиГљеМЇеИЖзЪД6дЄ™дЊЛе≠Р

| жИњпЉЛеЬ∞дЄАиµЈиі≠еЕ• | иЗ™зФ®пЉМдЄНиГљеНХзЛђиЃ°йЗПзЪДпЉМжИњпЉЛеЬ∞пЉЪеЫЇеЃЪиµДдЇІ |

е≠ШеЬ®жЯРй°єжИњеЬ∞дЇІйГ®еИЖиЗ™зФ®жИЦдљЬдЄЇе≠ШиіІеЗЇеФЃгАБйГ®еИЖзФ®дЇОиµЪеПЦзІЯйЗСжИЦиµДжЬђеҐЮеАЉзЪДжГЕ嚥 | е¶ВжЯРй°єжКХиµДжАІжИњеЬ∞дЇІдЄНеРМзФ®йАФзЪДйГ®еИЖдЄНиГље§ЯеНХзЛђиЃ°йЗПеТМеЗЇеФЃзЪДпЉМеЇФз°ЃиЃ§дЄЇеЫЇеЃЪиµДдЇІпЉИжИЦж׆嚥иµДдЇІгАБе≠ШиіІпЉЙ |

ж׆嚥иµДдЇІз†ФеПСжФѓеЗЇ | дЄНиГљеМЇеИЖжШѓиієзФ®еМЦжФѓеЗЇеТМиµДжЬђеМЦжФѓеЗЇпЉМз°ЃиЃ§дЄЇиієзФ®еМЦжФѓеИЭ |

жФњеЇЬи°•еК© | дЄОиµДдЇІзЫЄеЕ≥зЪДињШжШѓдЄОжФґзЫКзЫЄеЕ≥зЪДдЄНиГљеМЇеИЖпЉМз°ЃиЃ§дЄЇдЄОжФґзЫКзЫЄеЕ≥зЪД |

дЉЪиЃ°жФњз≠ЦеПШжЫідЄОдЉЪиЃ°дЉ∞иЃ°еПШжЫі | йЪЊдї•еМЇеИЖдЄЇдЉЪиЃ°жФњз≠ЦеПШжЫіжИЦдЉЪиЃ°дЉ∞иЃ°еПШжЫізЪДпЉМз°ЃиЃ§дЄЇдЉЪиЃ°дЉ∞иЃ°еПШжЫі |

е∞Ъжܙ展и°МзЪДдЄОеЈ≤пЉИињЗеОїпЉЙ展и°МзЪДжФѓеЗЇ | з°ЃиЃ§дЄЇељУжЬЯжНЯзЫК |

гАРзЯ•иѓЖзВєдЄЙгАСеЖЕйГ®еЉАеПСзЪДж׆嚥иµДдЇІзЪДиЃ°йЗП

еЖЕйГ®з†ФеПС嚥жИРзЪДж׆嚥иµДдЇІжИРжЬђеМЕжЛђеЉАеПСиѓ•ж׆嚥иµДдЇІиАЧиієзЪДжЭРжЦЩгАБеК≥еК°жИРжЬђгАБж≥®еЖМиієгАБеЬ®еЉАеПСиѓ•ж׆嚥иµДдЇІињЗз®ЛдЄ≠дљњзФ®зЪДеЕґдїЦдЄУеИ©жЭГеТМзЙєиЃЄжЭГзЪДжСКйФАгАБжМЙзЕІеАЯжђЊиієзФ®зЪДе§ДзРЖеОЯеИЩеПѓдї•иµДжЬђеМЦзЪДеИ©жБѓиієзФ®з≠ЙгАВ

еЬ®еЉАеПСињЗз®ЛдЄ≠еПСзФЯзЪДпЉМйЩ§дЄКињ∞еПѓзЫіжО•ељТе±ЮдЇОж׆嚥иµДдЇІеЉАеПСжіїеК®дєЛе§ЦзЪДеЕґдїЦйФАеФЃиієзФ®гАБзЃ°зРЖиієзФ®з≠ЙйЧіжО•иієзФ®пЉМж׆嚥иµДдЇІиЊЊеИ∞йҐДеЃЪзФ®йАФеЙНеПСзФЯзЪДеПѓиЊ®иЃ§зЪДжЧ†жХИеТМеИЭеІЛињРдљЬжНЯ姱пЉМдЄЇињРи°Миѓ•ж׆嚥иµДдЇІеПСзФЯзЪДеЯєиЃ≠жФѓеЗЇз≠ЙдЄНжЮДжИРж׆嚥иµДдЇІзЪДжИРжЬђгАВ

еЖЕйГ®еЉАеПСж׆嚥иµДдЇІзЪДжФѓеЗЇдїЕеМЕжЛђеЬ®жї°иґ≥иµДжЬђеМЦжЭ°дїґзЪДжЧґзВєиЗ≥ж׆嚥иµДдЇІиЊЊеИ∞йҐДеЃЪзФ®йАФеЙНеПСзФЯзЪДжФѓеЗЇжАїеТМпЉМеѓєдЇОеРМдЄАй°єж׆嚥иµДдЇІеЬ®еЉАеПСињЗз®ЛдЄ≠иЊЊеИ∞иµДжЬђеМЦжЭ°дїґдєЛеЙНеЈ≤зїПиієзФ®еМЦиЃ°еЕ•ељУжЬЯжНЯзЫКзЪДжФѓеЗЇдЄНеЖНињЫи°Ми∞ГжХігАВ

1.иієзФ®еМЦжФѓеЗЇ

пЉИ1пЉЙеПСзФЯжЧґ

еАЯпЉЪз†ФеПСжФѓеЗЇвАФвАФиієзФ®еМЦжФѓеЗЇпЉИдЄНзђ¶еРИиµДжЬђеМЦжЭ°дїґпЉЙ

иіЈпЉЪйУґи°Ме≠ШжђЊгАБеОЯжЭРжЦЩгАБеЇФдїШиБМеЈ•иЦ™йЕђ

пЉИ2пЉЙжЬЯжЬЂ

еАЯпЉЪзЃ°зРЖиієзФ®

иіЈпЉЪз†ФеПСжФѓеЗЇвАФвАФиієзФ®еМЦжФѓеЗЇпЉИдЄНзђ¶еРИиµДжЬђеМЦжЭ°дїґпЉЙ

2.иµДжЬђеМЦжФѓеЗЇ

пЉИ1пЉЙеПСзФЯжЧґ

еАЯпЉЪз†ФеПСжФѓеЗЇвАФвАФиµДжЬђеМЦжФѓеЗЇпЉИзђ¶еРИиµДжЬђеМЦжЭ°дїґпЉЙ

иіЈпЉЪйУґи°Ме≠ШжђЊгАБеОЯжЭРжЦЩгАБеЇФдїШиБМеЈ•иЦ™йЕђ

пЉИ2пЉЙиЊЊеИ∞йҐДеЃЪзФ®йАФжЧґ

еАЯпЉЪж׆嚥иµДдЇІ

иіЈпЉЪз†ФеПСжФѓеЗЇвАФвАФиµДжЬђеМЦжФѓеЗЇпЉИзђ¶еРИиµДжЬђеМЦжЭ°дїґпЉЙ

гАРиАГзВєељТе±ЮзП≠зЇІгАСжХЩжЭРз≤ЊиЃ≤зП≠зђђ16иЃ≤иАГзВє

еЉАеРѓиАГзВєйАЯиЃ∞>>

иАГиѓХзїУжЭЯеРОпЉМеїЇиЃЃиАГзФЯеЬ®иАГеРОе∞љењЂеЬ∞ињЫи°МдЉ∞еИЖпЉМдї•еЕНзФ±дЇОжЧґйЧіињЗдєЕпЉМењШиЃ∞иЗ™еЈ±зЪДиАГиѓХз≠Фж°ИпЉМдїОиАМйА†жИРдЉ∞еИЖзЪДиѓѓеЈЃпЉБеРМжЧґеК†еЕ•2023еєідЄ≠зЇІдЉЪиЃ°иАГиѓХзЬЯйҐШдЇ§жµБзЊ§пЉМеПѓдї•дЄАиµЈиЃ®иЃЇйЪЊзВєгАБеИЖдЇЂиАГеЙНењГжГЕгАБдЇТзЫЄиІ£з≠ФзЦСйЪЊйЧЃйҐШпЉМиАГеРОдєЯеПѓдї•еИЖдЇЂиАГеЬЇиґ£дЇЛгАБеРРжІљиАГиѓХйЪЊеЇ¶гАБеИЖдЇЂйҐШзЫЃеѓєз≠Фж°ИгАВ

е≠¶йЬЄеРЫдєЯ搥ињОеРДдљНиАГзФЯжЬЛеПЛеЬ®иАГеРОжЭ•233зљСж†°еѓєеѓєз≠Фж°ИпЉМиЃ≤иЃ≤иѓХйҐШгАВељУзДґпЉМе¶ВжЮЬдљ†ињШиЃ∞еЊЧйГ®еИЖиѓХйҐШзЪДиѓЭпЉМдєЯеПѓдї•жЈїеК†е≠¶йЬЄеРЫеЊЃдњ°"ks233wx23"е∞ЖиѓХйҐШеИЖдЇЂеЗЇжЭ•пЉМжКХз®њгАРжЬЙе•ЦеК±пЉБ2023еєідЄ≠зЇІдЉЪиЃ°иАГиѓХзЬЯйҐШеЊБйЫЖгАСпЉМ233зљСж†°дЉЪеПКжЧґеЃЙжОТиАБеЄИињЫи°МзЫіжТ≠иЃ≤иІ£пЉБ

2023дЄ≠зЇІдЉЪиЃ°иАГйҐШеПКз≠Фж°И>>

зЫЄеЕ≥жО®иНРпЉЪ2023еєідЄ≠зЇІдЉЪиЃ°иАГиѓХжИРзї©жߕ胥жЧґйЧі | еРИж†ЉиѓБдє¶йҐЖеПЦ

иАГиѓХйЪЊеЇ¶е§ІпЉМйАЪињЗзОЗдљОпЉЯ233зљСж†°дЄ≠зЇІдЉЪиЃ°иѓЊз®ЛеЕ®жЦ∞еНЗзЇІпЉМе§ІеТЦе•љиѓЊ+зІБжХЩе∞ПзБґ+еЄ¶е≠¶иЃ≠зїГиР•пЉМеК©дљ†зЫіиЊЊињЗиАГгАВеЬ®дљ†ењШдЇЖе≠¶дє†жЧґжПРйЖТдљ†пЉМеЬ®дљ†е≠¶дє†зЦ≤еА¶жЧґйЉУеК±дљ†пЉМеЬ®дљ†йБЗеИ∞йЧЃйҐШжЧґжМЗеѓЉдљ†пЉМжЧґжЧґеИїеИїе∞Ждљ†зЪДе≠¶дє†еЫЇеЃЪеЬ®вАЬйЂШйАЯиµЫйБУвАЭдЄКгАВ0еЕГйҐЖиѓЊпЉМеЕИжЭ•еЕНиієиѓХеРђе≠¶дє†>>