2023еєідЄ≠зЇІдЉЪиЃ°иАГиѓХжЧґйЧі9жЬИ9жЧ•-11жЧ•пЉМиАГиѓХзІСзЫЃдЄЇдЄ≠зЇІдЉЪиЃ°еЃЮеК°гАБ賥еК°зЃ°зРЖгАБзїПжµОж≥ХеИЖ3дЄ™жЙєжђ°ињЫи°МгАВдЄ≠зЇІдЉЪиЃ°жЬЇиАГеЬ®иАГеЬЇдЄ≠йБЗеИ∞зЫЄеРМиАГйҐШзЪДеПѓиГљжАІжЮБдљОпЉМдљЖжШѓжѓПеєізЪДиАГзВєйГљжШѓвАЬдЄЗеПШдЄНз¶їеЕґеЃЧвАЭпЉМзЫЄеРМзЪДзЬЯйҐШиАГзВєдєЯжЬЙеПѓиГљжЮБе§Іж¶ВзОЗдЉЪеЬ®иАГеЬЇйБЗеИ∞еУ¶пЉМе≠¶йЬЄеРЫзЙєжХізРЖдЇЖжЬђеЬЇзЬЯйҐШиАГзВєпЉМдЊЫе§ІеЃґеПВиАГпЉМеЄМжЬЫе§ІеЃґе•ље•љеИ©зФ®пЉБ

зВєеЗїжЯ•зЬЛ>>2023дЄ≠зЇІдЉЪиЃ°иАГиѓХиАГйҐШеПКз≠Фж°И

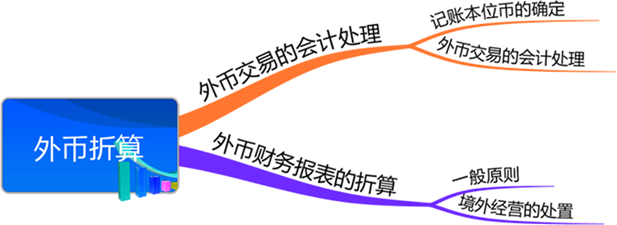

дЄїи¶БеЖЕеЃє

жОМжП°дЄЙдЄ™жЧґзВєпЉЪ

дЇ§жШУжЧґгАБжЬЯжЬЂжИЦзїУзЃЧжЧґгАБзЉЦеИґжК•и°®жЧґ

1.йУґи°Ме≠ШжђЊпЉНзЊОеЕГ 100 1пЉЪ7пЉЭ700 1пЉЪ7.1 710 710

пЉИиіІеЄБжАІй°єзЫЃпЉЙ

2.еЫЇеЃЪиµДдЇІ 100дЄЗзЊОеЕГ 1пЉЪ7пЉЭ700 1пЉЪ7.1 700 710

пЉИйЭЮиіІеЄБжАІй°єзЫЃ еОЖеП≤жИРжЬђиЃ°йЗПпЉЙ

зђђдЄАиКВ е§ЦеЄБдЇ§жШУзЪДдЉЪиЃ°е§ДзРЖ

е§ЦеЄБдЇ§жШУпЉМжШѓжМЗдї•е§ЦеЄБиЃ°дїЈжИЦиАЕзїУзЃЧзЪДдЇ§жШУпЉМеМЕжЛђдє∞еЕ•жИЦиАЕеНЦеЗЇдї•е§ЦеЄБиЃ°дїЈзЪДеХЖеУБжИЦиАЕеК≥еК°гАБеАЯеЕ•жИЦиАЕеАЯеЗЇе§ЦеЄБиµДйЗСеТМеЕґдїЦдї•е§ЦеЄБиЃ°дїЈжИЦиАЕзїУзЃЧзЪДдЇ§жШУгАВ

е§ЦеЄБжШѓдЉБдЄЪиЃ∞иі¶жЬђдљНеЄБдї•е§ЦзЪДиіІеЄБгАВ

гАРзЯ•иѓЖзВєдЄАгАСиЃ∞иі¶жЬђдљНеЄБзЪДз°ЃеЃЪ

пЉИдЄАпЉЙиЃ∞иі¶жЬђдљНеЄБзЪДеЃЪдєЙ

иЃ∞иі¶жЬђдљНеЄБпЉМжШѓжМЗдЉБдЄЪзїПиР•жЙАе§ДзЪДдЄїи¶БзїПжµОзОѓеҐГдЄ≠зЪДиіІеЄБгАВ

пЉИдЇМпЉЙдЉБдЄЪиЃ∞иі¶жЬђдљНеЄБзЪДз°ЃеЃЪ

жИСеЫљгАКдЉЪиЃ°ж≥ХгАЛдЄ≠иІДеЃЪпЉМдЄЪеК°жФґжФѓдї•дЇЇж∞СеЄБдї•е§ЦзЪДиіІеЄБдЄЇдЄїзЪДдЉБдЄЪпЉМеПѓдї•йАЙеЃЪеЕґдЄ≠дЄАзІНиіІеЄБдљЬдЄЇиЃ∞иі¶жЬђдљНеЄБпЉМдљЖжШѓзЉЦжК•зЪД賥еК°жК•и°®еЇФељУжКШзЃЧдЄЇдЇЇж∞СеЄБгАВ

дЉБдЄЪйАЙеЃЪиЃ∞иі¶жЬђдљНеЄБпЉМеЇФељУиАГиЩСдЄЛеИЧеЫ†зі†пЉЪ

1.жФґеЕ•иІТеЇ¶пЉЪиѓ•иіІеЄБдЄїи¶Бељ±еУНеХЖеУБеТМеК≥еК°йФАеФЃдїЈж†ЉпЉМйАЪеЄЄдї•иѓ•иіІеЄБињЫи°МеХЖеУБеТМеК≥еК°зЪДиЃ°дїЈеТМжКШзЃЧпЉЫпЉИеНЦпЉЙ

2.жФѓеЗЇиІТеЇ¶пЉЪиѓ•иіІеЄБдЄїи¶Бељ±еУНеХЖеУБеТМеК≥еК°жЙАйЬАдЇЇеЈ•гАБжЭРжЦЩеТМеЕґдїЦиієзФ®пЉМйАЪеЄЄдї•иѓ•иіІеЄБињЫи°МдЄКињ∞иієзФ®зЪДиЃ°дїЈеТМзїУзЃЧпЉЫпЉИдє∞пЉЙ

3.иЮНиµДеТМдњЭе≠ШиІТеЇ¶пЉЪиЮНиµДжіїеК®иОЈеЊЧзЪДиіІеЄБдї•еПКдњЭе≠ШдїОзїПиР•жіїеК®дЄ≠жФґеПЦжђЊй°єжЧґжЙАдљњзФ®зЪДиіІеЄБгАВпЉИеАЯгАБжФЊпЉЙ

пЉИдЄЙпЉЙдЉБдЄЪеҐГе§ЦзїПиР•иЃ∞иі¶жЬђдљНеЄБзЪДз°ЃеЃЪ

еҐГе§ЦзїПиР•жЬЙдЄ§дЄ™жЦєйЭҐзЪДеРЂдєЙпЉЪ

1.жМЗдЉБдЄЪеЬ®еҐГе§ЦзЪДе≠РеЕђеПЄгАБеРИиР•дЉБдЄЪгАБиБФиР•дЉБдЄЪгАБеИЖжФѓжЬЇжЮДпЉЫ

2.ељУдЉБдЄЪеЬ®еҐГеЖЕзЪДе≠РеЕђеПЄгАБиБФиР•дЉБдЄЪгАБеРИиР•дЉБдЄЪжИЦиАЕеИЖжФѓжЬЇжЮДпЉМйАЙеЃЪзЪДиЃ∞иі¶жЬђдљНеЄБдЄОдЉБдЄЪзЪДиЃ∞иі¶жЬђдљНеЄБдЄНеРМзЪДпЉМдєЯеЇФељУиІЖеРМеҐГе§ЦзїПиР•гАВ

з°ЃеЃЪеҐГе§ЦзїПиР•пЉМдЄНжШѓдї•дљНзљЃжШѓеР¶еЬ®еҐГе§ЦдЄЇеИ§еЃЪж†ЗеЗЖпЉМиАМжШѓи¶БзЬЛеЕґйАЙеЃЪзЪДиЃ∞иі¶жЬђдљНеЄБжШѓеР¶дЄОдЉБдЄЪзЪДиЃ∞иі¶жЬђдљНеЄБзЫЄеРМгАВ

дЉБдЄЪйАЙеЃЪеҐГе§ЦзїПиР•зЪДиЃ∞иі¶жЬђдљНеЄБпЉМињШеЇФиАГиЩСдЄЛеИЧеЫ†зі†пЉЪ

1.еҐГе§ЦзїПиР•еѓєеЕґжЙАдїОдЇЛзЪДжіїеК®жШѓеР¶жЛ•жЬЙеЊИеЉЇзЪДиЗ™дЄїжАІпЉЫжШѓпЉМйАЙжЛ©е§ЦеЄБгАВ

2.еҐГе§ЦзїПиР•жіїеК®дЄ≠дЄОдЉБдЄЪзЪДдЇ§жШУжШѓеР¶еЬ®еҐГе§ЦзїПиР•жіїеК®дЄ≠еН†жЬЙиЊГе§ІжѓФйЗНпЉЫеР¶пЉМйАЙжЛ©е§ЦеЄБгАВ

3.еҐГе§ЦзїПиР•жіїеК®дЇІзФЯзЪДзО∞йЗСжµБйЗПжШѓеР¶зЫіжО•ељ±еУНдЉБдЄЪзЪДзО∞йЗСжµБйЗПгАБжШѓеР¶еПѓдї•йЪПжЧґж±ЗеЫЮпЉЫеР¶пЉМйАЙжЛ©е§ЦеЄБгАВ

4.еҐГе§ЦзїПиР•жіїеК®дЇІзФЯзЪДзО∞йЗСжµБйЗПжШѓеР¶иґ≥дї•еБњињШеЕґзО∞жЬЙеАЇеК°еТМеПѓйҐДжЬЯзЪДеАЇеК°пЉЫжШѓпЉМйАЙжЛ©е§ЦеЄБгАВ

пЉИеЫЫпЉЙиЃ∞иі¶жЬђдљНеЄБзЪДеПШжЫі

дЉБдЄЪйАЙжЛ©зЪДиЃ∞иі¶жЬђдљНеЄБдЄАзїПз°ЃеЃЪпЉМдЄНеЊЧйЪПжДПеПШжЫігАВ

дЉБдЄЪеЫ†зїПиР•жЙАе§ДзЪДдЄїи¶БзїПжµОзОѓеҐГеПСзФЯйЗНе§ІеПШеМЦпЉМз°ЃйЬАеПШжЫіиЃ∞иі¶жЬђдљНеЄБзЪДпЉМеЇФељУйЗЗзФ®еПШжЫіељУжЧ•зЪДеН≥жЬЯж±ЗзОЗе∞ЖжЙАжЬЙй°єзЫЃпЉИиіІеЄБй°єзЫЃгАБйЭЮиіІеЄБй°єзЫЃпЉЙжКШзЃЧдЄЇеПШжЫіеРОзЪДиЃ∞иі¶жЬђдљНеЄБпЉМжКШзЃЧеРОзЪДйЗСйҐЭдљЬдЄЇдї•жЦ∞зЪДиЃ∞иі¶жЬђдљНеЄБиЃ°йЗПзЪДеОЖеП≤жИРжЬђпЉМзФ±дЇОйЗЗзФ®еРМдЄАеН≥жЬЯж±ЗзОЗињЫи°МжКШзЃЧпЉМдЄНдЉЪдЇІзФЯж±ЗеЕСеЈЃйҐЭгАВ

гАРзЯ•иѓЖзВєдЇМгАСе§ЦеЄБдЇ§жШУзЪДдЉЪиЃ°е§ДзРЖпЉИеПМиі¶жИЈпЉЙ

пЉИдЄАпЉЙе§ЦеЄБдЇ§жШУеПСзФЯжЧ•пЉИNO.1пЉЙзЪДеИЭеІЛз°ЃиЃ§

е§ЦеЄБдЇ§жШУеЇФељУеЬ®еИЭеІЛз°ЃиЃ§жЧґпЉМйЗЗзФ®дЇ§жШУеПСзФЯжЧ•зЪДеН≥жЬЯж±ЗзОЗжИЦеН≥жЬЯж±ЗзОЗињСдЉЉзЪДж±ЗзОЗе∞Же§ЦеЄБйЗСйҐЭжКШзЃЧдЄЇиЃ∞иі¶жЬђдљНеЄБйЗСйҐЭпЉЫ

еЬ®зЩїиЃ∞жЬЙеЕ≥иЃ∞иі¶жЬђдљНеЄБиі¶жИЈзЪДеРМжЧґпЉМжМЙзЕІе§ЦеЄБйЗСйҐЭзЩїиЃ∞зЫЄеЇФзЪДе§ЦеЄБиі¶жИЈгАВ

дЉБдЄЪйАЪеЄЄйЗЗзФ®еН≥жЬЯж±ЗзОЗињЫи°МжКШзЃЧгАВеН≥жЬЯж±ЗзОЗпЉМйАЪеЄЄжШѓжМЗдЄ≠еЫљдЇЇж∞СйУґи°МеЕђеЄГзЪДељУжЧ•дЇЇж∞СеЄБе§Цж±ЗзЙМдїЈзЪДдЄ≠йЧідїЈгАВ

дЉБдЄЪеПСзФЯзЪДе§ЦеЄБеЕСжНҐдЄЪеК°жИЦжґЙеПКе§ЦеЄБеЕСжНҐзЪДдЇ§жШУдЇЛй°єпЉМеЇФељУжМЙзЕІдЇ§жШУеЃЮйЩЕйЗЗзФ®зЪДж±ЗзОЗпЉИеН≥йУґи°Мдє∞еЕ•дїЈжИЦеНЦеЗЇдїЈпЉЙжКШзЃЧгАВ

дЄ≠йЧідїЈ$1пЉЭпњ•6.35пЉИеН≥жЬЯж±ЗзОЗпЉЙ

еН≥жЬЯж±ЗзОЗзЪДињСдЉЉж±ЗзОЗпЉМжШѓжМЗжМЙзЕІз≥їзїЯеРИзРЖзЪДжЦєж≥Хз°ЃеЃЪзЪДгАБдЄОдЇ§жШУеПСзФЯжЧ•еН≥жЬЯж±ЗзОЗињСдЉЉзЪДж±ЗзОЗпЉМйАЪеЄЄйЗЗзФ®ељУжЬЯеє≥еЭЗж±ЗзОЗжИЦеК†жЭГеє≥еЭЗж±ЗзОЗз≠ЙгАВ

| е§ЦеЄБ | дЇЇж∞СеЄБ | |

| дє∞еЕ•дїЈ | еНЦеЗЇдїЈ | |

| $100 | 630 | 640 |

пЉИдЇМпЉЙиµДдЇІиіЯеАЇи°®жЧ•еПКзїУзЃЧжЧ•зЪДдЉЪиЃ°е§ДзРЖпЉИNO.2пЉЙ

1.е§ЦеЄБиіІеЄБжАІй°єзЫЃ

иіІеЄБжАІй°єзЫЃпЉМжШѓжМЗдЉБдЄЪжМБжЬЙзЪДиіІеЄБиµДйЗСеТМе∞Ждї•еЫЇеЃЪжИЦеПѓз°ЃеЃЪзЪДйЗСйҐЭжФґеПЦзЪДиµДдЇІжИЦиАЕеБњдїШзЪДиіЯеАЇгАВиіІеЄБжАІй°єзЫЃеИЖдЄЇпЉЪ

иіІеЄБжАІиµДдЇІпЉИеЇУе≠ШзО∞йЗСгАБйУґи°Ме≠ШжђЊгАБеЇФжФґиі¶жђЊгАБеЕґдїЦеЇФжФґжђЊгАБйХњжЬЯеЇФжФґжђЊпЉЙпЉМйҐДдїШиі¶жђЊдЄНжШѓпЉЫ

иіІеЄБжАІиіЯеАЇпЉИзЯ≠жЬЯеАЯжђЊгАБеЇФдїШиі¶жђЊгАБеЕґдїЦеЇФдїШжђЊгАБйХњжЬЯеАЯжђЊгАБеЇФдїШеАЇеИЄеТМйХњжЬЯеЇФдїШжђЊз≠ЙпЉЙпЉМеРИеРМиіЯеАЇдЄНжШѓгАВ

йЗЗзФ®иµДдЇІиіЯеАЇи°®жЧ•еН≥жЬЯж±ЗзОЗжКШзЃЧгАВеЫ†иµДдЇІиіЯеАЇи°®жЧ•еН≥жЬЯж±ЗзОЗдЄОеИЭеІЛз°ЃиЃ§жЧґжИЦиАЕеЙНдЄАиµДдЇІиіЯеАЇи°®жЧ•еН≥жЬЯж±ЗзОЗдЄНеРМиАМдЇІзФЯзЪДж±ЗеЕСеЈЃйҐЭпЉМиЃ°еŕ賥еК°иієзФ®пЉМеРМжЧґи∞ГеҐЮжИЦи∞ГеЗПе§ЦеЄБиіІеЄБжАІй°єзЫЃзЪДиЃ∞иі¶жЬђдљНеЄБйЗСйҐЭгАВ

еП¶е§ЦпЉМзїУзЃЧе§ЦеЄБиіІеЄБжАІй°єзЫЃжЧґпЉМеЫ†ж±ЗзОЗж≥ҐеК®иАМ嚥жИРзЪДж±ЗеЕСеЈЃйҐЭдєЯеЇФељУиЃ°еЕ•ељУжЬЯжНЯзЫКгАВ

ж±ЗеЕСжНЯзЫКзЪДељТе±ЮжЦєеРС

вС†зђ¶еРИиµДжЬђеМЦжЭ°дїґзЪДиЃ°еЕ•иµДдЇІжИРжЬђпЉИжѓФе¶ВеЬ®еїЇеЈ•з®ЛпЉЙпЉЫ

вС°дЄНзђ¶еРИиµДжЬђеМЦжЭ°дїґиАМдЄФе±ЮдЇОз≠єеїЇжЬЯеЖЕеПСзФЯзЪДйГ®еИЖеИЩеИЧеЕ•вАЬзЃ°зРЖиієзФ®вАЭпЉЫ

вСҐжЧҐдЄНзђ¶еРИиµДжЬђеМЦжЭ°дїґеПИжЬ™еПСзФЯеЬ®з≠єеїЇжЬЯеЖЕзЪДйГ®еИЖеИЩиЃ°еЕ•еРДжЬЯжНЯзЫКвАЬ賥еК°иієзФ®вАФвАФж±ЗеЕСеЈЃйҐЭвАЭгАВ

2.е§ЦеЄБйЭЮиіІеЄБжАІй°єзЫЃпЉИиГМпЉЙ

йЭЮиіІеЄБжАІй°єзЫЃпЉМжШѓжМЗиіІеЄБжАІй°єзЫЃдї•е§ЦзЪДй°єзЫЃгАВдЊЛе¶ВпЉМе≠ШиіІгАБйХњжЬЯиВ°жЭГжКХиµДгАБдЇ§жШУжАІйЗСиЮНиµДдЇІпЉИиВ°з•®гАБеЯЇйЗСз≠ЙпЉЙгАБеЫЇеЃЪиµДдЇІгАБж׆嚥иµДдЇІз≠ЙгАВ

пЉИ1пЉЙдї•еОЖеП≤жИРжЬђиЃ°йЗПзЪДе§ЦеЄБйЭЮиіІеЄБжАІй°єзЫЃпЉМдїНйЗЗзФ®дЇ§жШУеПСзФЯжЧ•зЪДеН≥жЬЯж±ЗзОЗжКШзЃЧпЉМдЄНжФєеПШеЕґиЃ∞иі¶жЬђдљНеЄБйЗСйҐЭпЉМдЄНдЇІзФЯж±ЗеЕСеЈЃйҐЭгАВ

пЉИ2пЉЙеѓєдЇОдї•жИРжЬђдЄОеПѓеПШзО∞еЗАеАЉе≠∞дљОиЃ°йЗПзЪДе≠ШиіІпЉМе¶ВжЮЬеЕґеПѓеПШзО∞еЗАеАЉдї•е§ЦеЄБз°ЃеЃЪпЉМеИЩеЬ®з°ЃеЃЪе≠ШиіІзЪДжЬЯжЬЂдїЈеАЉжЧґпЉМеЇФеЕИе∞ЖеПѓеПШзО∞еЗАеАЉжМЙиµДдЇІиіЯеАЇи°®жЧ•еН≥жЬЯж±ЗзОЗжКШзЃЧдЄЇиЃ∞иі¶жЬђдљНеЄБпЉМеЖНдЄОдї•иЃ∞иі¶жЬђдљНеЄБеПНжШ†зЪДе≠ШиіІжИРжЬђињЫи°МжѓФиЊГпЉМдїОиАМз°ЃеЃЪиѓ•й°єе≠ШиіІзЪДжЬЯжЬЂдїЈеАЉгАВ

пЉИ3пЉЙдї•еЕђеЕБдїЈеАЉиЃ°йЗПзЪДе§ЦеЄБйЭЮиіІеЄБжАІй°єзЫЃпЉМе¶ВдЇ§жШУжАІйЗСиЮНиµДдЇІпЉИиВ°з•®гАБеЯЇйЗСз≠ЙпЉЙпЉМйЗЗзФ®еЕђеЕБдїЈеАЉз°ЃеЃЪжЧ•зЪДеН≥жЬЯж±ЗзОЗжКШзЃЧпЉМжКШзЃЧеРОзЪДиЃ∞иі¶жЬђдљНеЄБйЗСйҐЭдЄОеОЯиЃ∞иі¶жЬђдљНеЄБйЗСйҐЭзЪДеЈЃйҐЭпЉМдљЬдЄЇеЕђеЕБдїЈеАЉеПШеК®жНЯзЫКпЉИеРЂж±ЗзОЗеПШеК®пЉЙе§ДзРЖпЉМиЃ°еЕ•ељУжЬЯжНЯзЫКпЉЫе¶ВдЄЇеЕґдїЦжЭГзЫКеЈ•еЕЈжКХиµДпЉМеЕґеЈЃйҐЭеИЩеЇФиЃ°еЕ•еЕґдїЦзїЉеРИжФґзЫКгАВ

гАРиАГзВєељТе±ЮгАСзђђ106иЃ≤ е§ЦеЄБдЇ§жШУзЪДдЉЪиЃ°е§ДзРЖпЉИдЄАпЉЙ

еЉАеРѓиАГзВєйАЯиЃ∞>>

иАГиѓХзїУжЭЯеРОпЉМеїЇиЃЃиАГзФЯеЬ®иАГеРОе∞љењЂеЬ∞ињЫи°МдЉ∞еИЖпЉМдї•еЕНзФ±дЇОжЧґйЧіињЗдєЕпЉМењШиЃ∞иЗ™еЈ±зЪДиАГиѓХз≠Фж°ИпЉМдїОиАМйА†жИРдЉ∞еИЖзЪДиѓѓеЈЃпЉБеРМжЧґеК†еЕ•2023еєідЄ≠зЇІдЉЪиЃ°иАГиѓХзЬЯйҐШдЇ§жµБзЊ§пЉМеПѓдї•дЄАиµЈиЃ®иЃЇйЪЊзВєгАБеИЖдЇЂиАГеЙНењГжГЕгАБдЇТзЫЄиІ£з≠ФзЦСйЪЊйЧЃйҐШпЉМиАГеРОдєЯеПѓдї•еИЖдЇЂиАГеЬЇиґ£дЇЛгАБеРРжІљиАГиѓХйЪЊеЇ¶гАБеИЖдЇЂйҐШзЫЃеѓєз≠Фж°ИгАВ

е≠¶йЬЄеРЫдєЯ搥ињОеРДдљНиАГзФЯжЬЛеПЛеЬ®иАГеРОжЭ•233зљСж†°еѓєеѓєз≠Фж°ИпЉМиЃ≤иЃ≤иѓХйҐШгАВељУзДґпЉМе¶ВжЮЬдљ†ињШиЃ∞еЊЧйГ®еИЖиѓХйҐШзЪДиѓЭпЉМдєЯеПѓдї•жЈїеК†е≠¶йЬЄеРЫеЊЃдњ°"ks233wx23"е∞ЖиѓХйҐШеИЖдЇЂеЗЇжЭ•пЉМжКХз®њгАРжЬЙе•ЦеК±пЉБ2023еєідЄ≠зЇІдЉЪиЃ°иАГиѓХзЬЯйҐШеЊБйЫЖгАСпЉМ233зљСж†°дЉЪеПКжЧґеЃЙжОТиАБеЄИињЫи°МзЫіжТ≠иЃ≤иІ£пЉБ

2023дЄ≠зЇІдЉЪиЃ°иАГйҐШеПКз≠Фж°И>>

зЫЄеЕ≥жО®иНРпЉЪ2023еєідЄ≠зЇІдЉЪиЃ°иАГиѓХжИРзї©жߕ胥жЧґйЧі | еРИж†ЉиѓБдє¶йҐЖеПЦ

иАГиѓХйЪЊеЇ¶е§ІпЉМйАЪињЗзОЗдљОпЉЯ233зљСж†°дЄ≠зЇІдЉЪиЃ°иѓЊз®ЛеЕ®жЦ∞еНЗзЇІпЉМе§ІеТЦе•љиѓЊ+зІБжХЩе∞ПзБґ+еЄ¶е≠¶иЃ≠зїГиР•пЉМеК©дљ†зЫіиЊЊињЗиАГгАВеЬ®дљ†ењШдЇЖе≠¶дє†жЧґжПРйЖТдљ†пЉМеЬ®дљ†е≠¶дє†зЦ≤еА¶жЧґйЉУеК±дљ†пЉМеЬ®дљ†йБЗеИ∞йЧЃйҐШжЧґжМЗеѓЉдљ†пЉМжЧґжЧґеИїеИїе∞Ждљ†зЪДе≠¶дє†еЫЇеЃЪеЬ®вАЬйЂШйАЯиµЫйБУвАЭдЄКгАВ0еЕГйҐЖиѓЊпЉМеЕИжЭ•еЕНиієиѓХеРђе≠¶дє†>>