2023еєідЄ≠зЇІдЉЪиЃ°иАГиѓХжЧґйЧі9жЬИ9жЧ•-11жЧ•пЉМиАГиѓХзІСзЫЃдЄЇдЄ≠зЇІдЉЪиЃ°еЃЮеК°гАБ賥еК°зЃ°зРЖгАБзїПжµОж≥ХеИЖ3дЄ™жЙєжђ°ињЫи°МгАВдЄ≠зЇІдЉЪиЃ°жЬЇиАГеЬ®иАГеЬЇдЄ≠йБЗеИ∞зЫЄеРМиАГйҐШзЪДеПѓиГљжАІжЮБдљОпЉМдљЖжШѓжѓПеєізЪДиАГзВєйГљжШѓвАЬдЄЗеПШдЄНз¶їеЕґеЃЧвАЭпЉМзЫЄеРМзЪДзЬЯйҐШиАГзВєдєЯжЬЙеПѓиГљжЮБе§Іж¶ВзОЗдЉЪеЬ®иАГеЬЇйБЗеИ∞еУ¶пЉМе≠¶йЬЄеРЫзЙєжХізРЖдЇЖжЬђеЬЇзЬЯйҐШиАГзВєпЉМдЊЫе§ІеЃґеПВиАГпЉМеЄМжЬЫе§ІеЃґе•ље•љеИ©зФ®пЉБ

зВєеЗїжЯ•зЬЛ>>2023дЄ≠зЇІдЉЪиЃ°иАГиѓХиАГйҐШеПКз≠Фж°И

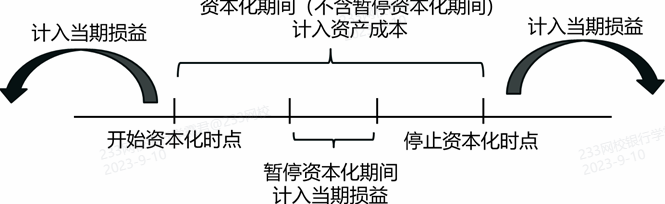

иµДжЬђеМЦжЬЯйЧіз§ЇжДПеЫЊпЉЪ

пЉИдЄАпЉЙеАЯжђЊиієзФ®еЉАеІЛиµДжЬђеМЦзЪДжЧґзВє

еП™жЬЙеПСзФЯеЬ®иµДжЬђеМЦжЬЯйЧіеЖЕзЪДжЬЙеЕ≥еАЯжђЊиієзФ®жЙНеЕБиЃЄиµДжЬђеМЦпЉЫиµДжЬђеМЦжЬЯйЧізЪДз°ЃеЃЪжШѓеАЯжђЊиієзФ®з°ЃиЃ§еТМиЃ°йЗПзЪДйЗНи¶БеЙНжПРгАВ

иІ£йЗКпЉЪеАЯжђЊиієзФ®иµДжЬђеМЦжЬЯйЧіжШѓжМЗдїОеАЯжђЊиієзФ®еЉАеІЛиµДжЬђеМЦжЧґзВєеИ∞еБЬж≠ҐиµДжЬђеМЦжЧґзВєзЪДжЬЯйЧіпЉМдљЖдЄНеМЕжЛђеАЯжђЊиієзФ®жЪВеБЬиµДжЬђеМЦзЪДжЬЯйЧігАВ

еАЯжђЊиієзФ®еЕБиЃЄеЉАеІЛиµДжЬђеМЦењЕй°їеРМжЧґжї°иґ≥дЄЙдЄ™жЭ°дїґпЉМеН≥иµДдЇІжФѓеЗЇеЈ≤зїПеПСзФЯпЉЫеАЯжђЊиієзФ®еЈ≤зїПеПСзФЯпЉЫдЄЇдљњиµДдЇІиЊЊеИ∞йҐДеЃЪеПѓдљњзФ®зКґжАБжИЦиАЕеПѓйФАеФЃзКґжАБжЙАењЕи¶БзЪДиі≠еїЇжИЦзФЯдЇІжіїеК®еЈ≤зїПеЉАеІЛгАВпЉИиК±йТ±+дїШжБѓ+еК®еЈ•пЉЙ

еЕґдЄ≠пЉМ

1.иµДдЇІжФѓеЗЇеЈ≤зїПеПСзФЯзЪДеИ§жЦ≠

иµДдЇІжФѓеЗЇеМЕжЛђдї•жФѓдїШзО∞йЗСгАБиљђзІїйЭЮзО∞йЗСиµДдЇІеТМжЙњжЛЕеЄ¶жБѓеАЇеʰ嚥еЉПжЙАеПСзФЯзЪДжФѓеЗЇгАВ

пЉИ1пЉЙжФѓдїШзО∞йЗСпЉМжШѓжМЗзФ®иіІеЄБиµДйЗСжФѓдїШзђ¶еРИиµДжЬђеМЦжЭ°дїґзЪДиµДдЇІзЪДиі≠еїЇжИЦиАЕзФЯдЇІжФѓеЗЇгАВ

пЉИ2пЉЙиљђзІїйЭЮзО∞йЗСиµДдЇІпЉМжШѓжМЗдЉБдЄЪе∞ЖиЗ™еЈ±зЪДйЭЮзО∞йЗСиµДдЇІзЫіжО•зФ®дЇОзђ¶еРИиµДжЬђеМЦжЭ°дїґзЪДиµДдЇІзЪДиі≠еїЇжИЦиАЕзФЯдЇІгАВ

пЉИ3пЉЙжЙњжЛЕеЄ¶жБѓеАЇеК°пЉМжШѓжМЗдЉБдЄЪдЄЇдЇЖиі≠еїЇжИЦиАЕзФЯдЇІзђ¶еРИиµДжЬђеМЦжЭ°дїґзЪДиµДдЇІиАМжЙњжЛЕзЪДеЄ¶жБѓеЇФдїШжђЊй°єгАВ

вС†е¶ВжЮЬдЉБдЄЪиµКиі≠ињЩдЇЫзЙ©иµДжЙњжЛЕзЪДжШѓдЄНеЄ¶жБѓеАЇеК°пЉМе∞±дЄНеЇФељУе∞Жиі≠дє∞дїЈжђЊиЃ°еЕ•иµДдЇІжФѓеЗЇпЉМеЫ†дЄЇиѓ•еАЇеК°еЬ®еБњдїШеЙНдЄНйЬАи¶БжЙњжЛЕеИ©жБѓпЉМдєЯж≤°жЬЙеН†зФ®еАЯжђЊиµДйЗСгАВ

вС°е¶ВжЮЬдЉБдЄЪиµКиі≠зЙ©иµДжЙњжЛЕзЪДжШѓеЄ¶жБѓеАЇеК°пЉМеИЩдЉБдЄЪи¶БдЄЇињЩзђФеАЇеК°дїШеЗЇдї£дїЈпЉМжФѓдїШеИ©жБѓпЉМдЄОдЉБдЄЪеРСйУґи°МеАЯеЕ•жђЊй°єзФ®дї•жФѓдїШиµДдЇІжФѓеЗЇеЬ®жАІиі®дЄКжШѓдЄАиЗізЪДгАВдЉБдЄЪдЄЇиі≠еїЇжИЦиАЕзФЯдЇІзђ¶еРИиµДжЬђеМЦжЭ°дїґзЪДиµДдЇІиАМжЙњжЛЕзЪДеЄ¶жБѓеАЇеК°еЇФељУдљЬдЄЇиµДдЇІжФѓеЗЇпЉМељУиѓ•еЄ¶жБѓеАЇеК°еПСзФЯжЧґпЉМиІЖеРМиµДдЇІжФѓеЗЇеЈ≤зїПеПСзФЯгАВ

2.еАЯжђЊиієзФ®еЈ≤зїПеПСзФЯзЪДеИ§жЦ≠гАВ

еАЯжђЊиієзФ®еЈ≤зїПеПСзФЯпЉМжШѓжМЗдЉБдЄЪеЈ≤зїПеПСзФЯдЇЖеЫ†иі≠еїЇжИЦиАЕзФЯдЇІзђ¶еРИиµДжЬђеМЦжЭ°дїґзЪДиµДдЇІиАМдЄУйЧ®еАЯеЕ•жђЊй°єзЪДеАЯжђЊиієзФ®пЉМжИЦиАЕеН†зФ®зЪДдЄАиИђеАЯжђЊзЪДеАЯжђЊиієзФ®гАВ

3.дЄЇдљњиµДдЇІиЊЊеИ∞йҐДеЃЪеПѓдљњзФ®жИЦиАЕеПѓйФАеФЃзКґжАБжЙАењЕи¶БзЪДиі≠еїЇжИЦиАЕзФЯдЇІжіїеК®еЈ≤зїПеЉАеІЛзЪДеИ§жЦ≠гАВ

дЄЇдљњиµДдЇІиЊЊеИ∞йҐДеЃЪеПѓдљњзФ®жИЦиАЕеПѓйФАеФЃзКґжАБжЙАењЕи¶БзЪДиі≠еїЇжИЦиАЕзФЯдЇІжіїеК®еЈ≤зїПеЉАеІЛпЉМжШѓжМЗзђ¶еРИиµДжЬђеМЦжЭ°дїґзЪДиµДдЇІзЪДеЃЮдљУеїЇйА†жИЦиАЕзФЯдЇІеЈ•дљЬеЈ≤зїПеЉАеІЛпЉМеЃГдЄНеМЕжЛђдїЕдїЕжМБжЬЙиµДдЇІдљЖж≤°жЬЙеПСзФЯдЄЇжФєеПШиµД䯲嚥жАБиАМињЫи°МзЪДеЃЮиі®дЄКзЪДеїЇйА†жИЦиАЕзФЯдЇІжіїеК®гАВпЉИдє∞дЇЖж≤°зФ®пЉЙ

дЉБдЄЪеП™жЬЙеЬ®дЄКињ∞дЄЙдЄ™жЭ°дїґеРМжЧґжї°иґ≥зЪДжГЕеЖµдЄЛпЉМжЬЙеЕ≥еАЯжђЊиієзФ®жЙНеПѓдї•еЉАеІЛиµДжЬђеМЦпЉЫеП™и¶БеЕґдЄ≠зЪДдїїдљХдЄАдЄ™жЭ°дїґж≤°жЬЙжї°иґ≥пЉМеАЯжђЊиієзФ®е∞±дЄНиГљиµДжЬђеМЦпЉМиАМеЇФиЃ°еЕ•ељУжЬЯжНЯзЫКгАВ

пЉИдЇМпЉЙеАЯжђЊиієзФ®жЪВеБЬиµДжЬђеМЦзЪДжЧґйЧі

зђ¶еРИиµДжЬђеМЦжЭ°дїґзЪДиµДдЇІеЬ®иі≠еїЇжИЦиАЕзФЯдЇІињЗз®ЛдЄ≠еПСзФЯйЭЮж≠£еЄЄдЄ≠жЦ≠дЄФдЄ≠жЦ≠жЧґйЧіињЮзї≠иґЕињЗ3дЄ™жЬИзЪДпЉМеЇФељУжЪВеБЬеАЯжђЊиієзФ®зЪДиµДжЬђеМЦгАВ

ж≥®жДПпЉЪ

1.дЄ≠жЦ≠зЪДеОЯеЫ†ењЕй°їжШѓйЭЮж≠£еЄЄдЄ≠жЦ≠пЉМе±ЮдЇОж≠£еЄЄдЄ≠жЦ≠зЪДпЉМзЫЄеЕ≥еАЯжђЊиієзФ®дїНеПѓиµДжЬђеМЦгАВ

2.йЭЮж≠£еЄЄдЄ≠жЦ≠пЉМйАЪеЄЄжШѓзФ±дЇОдЉБдЄЪзЃ°зРЖеЖ≥з≠ЦдЄКзЪДеОЯеЫ†жИЦиАЕеЕґдїЦдЄНеПѓйҐДиІБзЪДеОЯеЫ†з≠ЙжЙАеѓЉиЗізЪДдЄ≠жЦ≠гАВдЊЛе¶ВпЉМдЉБдЄЪеЫ†дЄОжЦљеЈ•жЦєеПСзФЯдЇЖиі®йЗПзЇ†зЇЈпЉМжИЦиАЕеЈ•з®ЛгАБзФЯдЇІзФ®жЦЩж≤°жЬЙеПКжЧґдЊЫеЇФпЉМжИЦиАЕиµДйЗСеС®иљђеПСзФЯдЇЖеЫ∞йЪЊпЉМжИЦиАЕжЦљеЈ•гАБзФЯдЇІеПСзФЯдЇЖеЃЙеЕ®дЇЛжХЕпЉМжИЦиАЕеПСзФЯдЇЖдЄОиµДдЇІиі≠еїЇгАБзФЯдЇІжЬЙеЕ≥зЪДеК≥еК®зЇ†зЇЈз≠ЙеОЯеЫ†пЉМеѓЉиЗіиµДдЇІиі≠еїЇжИЦиАЕзФЯдЇІжіїеК®еПСзФЯдЄ≠жЦ≠пЉМеЭЗе±ЮдЇОйЭЮж≠£еЄЄдЄ≠жЦ≠гАВ

пЉИдЄЙпЉЙеАЯжђЊиієзФ®еБЬж≠ҐиµДжЬђеМЦжЧґзВєзЪДз°ЃеЃЪ

1.иі≠еїЇжИЦиАЕзФЯдЇІзђ¶еРИиµДжЬђеМЦжЭ°дїґзЪДиµДдЇІиЊЊеИ∞йҐДеЃЪеПѓдљњзФ®жИЦиАЕеПѓйФАеФЃзКґжАБжЧґпЉМеАЯжђЊиієзФ®еЇФељУеБЬж≠ҐиµДжЬђеМЦгАВеЬ®зђ¶еРИиµДжЬђеМЦжЭ°дїґзЪДиµДдЇІиЊЊеИ∞йҐДеЃЪеПѓдљњзФ®жИЦиАЕеПѓйФАеФЃзКґжАБдєЛеРОжЙАеПСзФЯзЪДеАЯжђЊиієзФ®пЉМеЇФељУеЬ®еПСзФЯжЧґж†єжНЃеЕґеПСзФЯйҐЭз°ЃиЃ§дЄЇиієзФ®пЉМиЃ°еЕ•ељУжЬЯжНЯзЫКгАВ

2.иµДдЇІиЊЊеИ∞йҐДеЃЪеПѓдљњзФ®жИЦиАЕеПѓйФАеФЃзКґжАБпЉМеЕЈдљУеПѓдїОдї•дЄЛеЗ†дЄ™жЦєйЭҐињЫи°МеИ§жЦ≠пЉЪпЉИ4дЄ™жЦєйЭҐпЉЙ

пЉИ1пЉЙзђ¶еРИиµДжЬђеМЦжЭ°дїґзЪДиµДдЇІзЪДеЃЮдљУеїЇйА†пЉИеМЕжЛђеЃЙи£ЕпЉЙжИЦиАЕзФЯдЇІжіїеК®еЈ≤зїПеЕ®йГ®еЃМжИРжИЦиАЕеЃЮиі®дЄКеЈ≤зїПеЃМжИРпЉЫпЉИжіїеє≤еЃМпЉЙ

пЉИ2пЉЙжЙАиі≠еїЇжИЦиАЕзФЯдЇІзЪДзђ¶еРИиµДжЬђеМЦжЭ°дїґзЪДиµДдЇІдЄОиЃЊиЃ°и¶Бж±ВгАБеРИеРМиІДеЃЪжИЦиАЕзФЯдЇІи¶Бж±ВзЫЄзђ¶жИЦиАЕеЯЇжЬђзЫЄзђ¶пЉМеН≥дљњжЬЙжЮБдЄ™еИЂдЄОиЃЊиЃ°гАБеРИеРМжИЦиАЕзФЯдЇІи¶Бж±ВдЄНзЫЄзђ¶зЪДеЬ∞жЦєпЉМдєЯдЄНељ±еУНеЕґж≠£еЄЄдљњзФ®жИЦиАЕйФАеФЃпЉЫпЉИеРИи¶Бж±ВпЉЙ

пЉИ3пЉЙзїІзї≠еПСзФЯеЬ®жЙАиі≠еїЇжИЦзФЯдЇІзЪДзђ¶еРИиµДжЬђеМЦжЭ°дїґзЪДиµДдЇІдЄКзЪДжФѓеЗЇйЗСйҐЭеЊИе∞СжИЦиАЕеЗ†дєОдЄНеЖНеПСзФЯгАВпЉИе∞СжФѓеЗЇпЉЙ

пЉИ4пЉЙиі≠еїЇжИЦиАЕзФЯдЇІзђ¶еРИиµДжЬђеМЦжЭ°дїґзЪДиµДдЇІйЬАи¶БиѓХзФЯдЇІжИЦиАЕиѓХињРи°МзЪДпЉМеЬ®иѓХзФЯдЇІзїУжЮЬи°®жШОиµДдЇІиГље§Яж≠£еЄЄзФЯдЇІеЗЇеРИж†ЉдЇІеУБпЉМжИЦиАЕиѓХињРи°МзїУжЮЬи°®жШОиµДдЇІиГље§Яж≠£еЄЄињРиљђжИЦиАЕиР•дЄЪжЧґпЉМеЇФељУиЃ§дЄЇиѓ•иµДдЇІеЈ≤зїПиЊЊеИ∞йҐДеЃЪеПѓдљњзФ®жИЦиАЕеПѓйФАеФЃзКґжАБгАВ

3.еЬ®зђ¶еРИиµДжЬђеМЦжЭ°дїґзЪДиµДдЇІзЪДеЃЮйЩЕиі≠еїЇжИЦиАЕзФЯдЇІињЗз®ЛдЄ≠пЉМе¶ВжЮЬжЙАиі≠еїЇжИЦиАЕзФЯдЇІзЪДзђ¶еРИиµДжЬђеМЦжЭ°дїґзЪДиµДдЇІеИЖеИЂеїЇйА†гАБеИЖеИЂеЃМеЈ•пЉМдЉБдЄЪеЇФељУйБµеЊ™еЃЮиі®йЗНдЇО嚥еЉПеОЯеИЩпЉМеМЇеИЂдЄНеРМжГЕеЖµпЉМзХМеЃЪеАЯжђЊиієзФ®еБЬж≠ҐиµДжЬђеМЦзЪДжЧґзВєпЉЪ

пЉИ1пЉЙе¶ВжЮЬжЙАиі≠еїЇжИЦиАЕзФЯдЇІзЪДзђ¶еРИиµДжЬђеМЦжЭ°дїґзЪДиµДдЇІзЪДеРДйГ®еИЖеИЖеИЂеЃМеЈ•пЉМдЄФжѓПйГ®еИЖеЬ®еЕґдїЦйГ®еИЖзїІзї≠еїЇйА†жИЦиАЕзФЯдЇІињЗз®ЛдЄ≠еПѓдЊЫдљњзФ®жИЦиАЕеПѓеѓєе§ЦйФАеФЃпЉМдЄФдЄЇдљњиѓ•йГ®еИЖиµДдЇІиЊЊеИ∞йҐДеЃЪеПѓдљњзФ®жИЦеПѓйФАеФЃзКґжАБжЙАењЕи¶БзЪДиі≠еїЇжИЦиАЕзФЯдЇІжіїеК®еЃЮиі®дЄКеЈ≤зїПеЃМжИРзЪДпЉМеЇФељУеБЬж≠ҐдЄОиѓ•йГ®еИЖиµДдЇІзЫЄеЕ≥зЪДеАЯжђЊиієзФ®зЪДиµДжЬђеМЦгАВ

пЉИ2пЉЙе¶ВжЮЬдЉБдЄЪиі≠еїЇжИЦиАЕзФЯдЇІзЪДиµДдЇІзЪДеРДйГ®еИЖеИЖеИЂеЃМеЈ•пЉМдљЖењЕй°їз≠ЙеИ∞жХідљУеЃМеЈ•еРОжЙНеПѓдљњзФ®жИЦиАЕеѓєе§ЦйФАеФЃзЪДпЉМеЇФељУеЬ®иѓ•иµДдЇІжХідљУеЃМеЈ•жЧґеБЬж≠ҐеАЯжђЊиієзФ®зЪДиµДжЬђеМЦгАВеЬ®ињЩзІНжГЕеЖµдЄЛпЉМеН≥дљњеРДйГ®еИЖиµДдЇІеЈ≤зїПеИЖеИЂеЃМеЈ•пЉМдєЯдЄНиГљиЃ§дЄЇиѓ•йГ®еИЖиµДдЇІеЈ≤зїПиЊЊеИ∞дЇЖйҐДеЃЪеПѓдљњзФ®жИЦиАЕеПѓйФАеФЃзКґжАБпЉМдЉБдЄЪеП™иГљеЬ®жЙАиі≠еїЇеЫЇеЃЪиµДдЇІжХідљУеЃМеЈ•жЧґпЉМжЙНиГљиЃ§дЄЇиµДдЇІеЈ≤зїПиЊЊеИ∞дЇЖйҐДеЃЪеПѓдљњзФ®жИЦиАЕеПѓйФАеФЃзКґжАБпЉМеАЯжђЊиієзФ®жЦєеПѓеБЬж≠ҐиµДжЬђеМЦгАВ

гАРиАГзВєељТе±ЮгАСзђђеНБзЂ† зђђдЇМиКВ еАЯжђЊиієзФ®зЪДз°ЃиЃ§

гАРиАГзВєељТе±ЮзП≠зЇІгАСзђђ60иЃ≤ еАЯжђЊиієзФ®зЪДиМГеЫігАБеАЯжђЊиієзФ®зЪДз°ЃиЃ§

еЉАеРѓиАГзВєйАЯиЃ∞>>

иАГиѓХзїУжЭЯеРОпЉМеїЇиЃЃиАГзФЯеЬ®иАГеРОе∞љењЂеЬ∞ињЫи°МдЉ∞еИЖпЉМдї•еЕНзФ±дЇОжЧґйЧіињЗдєЕпЉМењШиЃ∞иЗ™еЈ±зЪДиАГиѓХз≠Фж°ИпЉМдїОиАМйА†жИРдЉ∞еИЖзЪДиѓѓеЈЃпЉБеРМжЧґеК†еЕ•2023еєідЄ≠зЇІдЉЪиЃ°иАГиѓХзЬЯйҐШдЇ§жµБзЊ§пЉМеПѓдї•дЄАиµЈиЃ®иЃЇйЪЊзВєгАБеИЖдЇЂиАГеЙНењГжГЕгАБдЇТзЫЄиІ£з≠ФзЦСйЪЊйЧЃйҐШпЉМиАГеРОдєЯеПѓдї•еИЖдЇЂиАГеЬЇиґ£дЇЛгАБеРРжІљиАГиѓХйЪЊеЇ¶гАБеИЖдЇЂйҐШзЫЃеѓєз≠Фж°ИгАВ

е≠¶йЬЄеРЫдєЯ搥ињОеРДдљНиАГзФЯжЬЛеПЛеЬ®иАГеРОжЭ•233зљСж†°еѓєеѓєз≠Фж°ИпЉМиЃ≤иЃ≤иѓХйҐШгАВељУзДґпЉМе¶ВжЮЬдљ†ињШиЃ∞еЊЧйГ®еИЖиѓХйҐШзЪДиѓЭпЉМдєЯеПѓдї•жЈїеК†е≠¶йЬЄеРЫеЊЃдњ°"ks233wx23"е∞ЖиѓХйҐШеИЖдЇЂеЗЇжЭ•пЉМжКХз®њгАРжЬЙе•ЦеК±пЉБ2023еєідЄ≠зЇІдЉЪиЃ°иАГиѓХзЬЯйҐШеЊБйЫЖгАСпЉМ233зљСж†°дЉЪеПКжЧґеЃЙжОТиАБеЄИињЫи°МзЫіжТ≠иЃ≤иІ£пЉБ

2023дЄ≠зЇІдЉЪиЃ°иАГйҐШеПКз≠Фж°И>>

зЫЄеЕ≥жО®иНРпЉЪ2023еєідЄ≠зЇІдЉЪиЃ°иАГиѓХжИРзї©жߕ胥жЧґйЧі | еРИж†ЉиѓБдє¶йҐЖеПЦ

иАГиѓХйЪЊеЇ¶е§ІпЉМйАЪињЗзОЗдљОпЉЯ233зљСж†°дЄ≠зЇІдЉЪиЃ°иѓЊз®ЛеЕ®жЦ∞еНЗзЇІпЉМе§ІеТЦе•љиѓЊ+зІБжХЩе∞ПзБґ+еЄ¶е≠¶иЃ≠зїГиР•пЉМеК©дљ†зЫіиЊЊињЗиАГгАВеЬ®дљ†ењШдЇЖе≠¶дє†жЧґжПРйЖТдљ†пЉМеЬ®дљ†е≠¶дє†зЦ≤еА¶жЧґйЉУеК±дљ†пЉМеЬ®дљ†йБЗеИ∞йЧЃйҐШжЧґжМЗеѓЉдљ†пЉМжЧґжЧґеИїеИїе∞Ждљ†зЪДе≠¶дє†еЫЇеЃЪеЬ®вАЬйЂШйАЯиµЫйБУвАЭдЄКгАВ0еЕГйҐЖиѓЊпЉМеЕИжЭ•еЕНиієиѓХеРђе≠¶дє†>>