2023дЄ≠зЇІдЉЪиЃ°гАКдЄ≠зЇІдЉЪиЃ°еЃЮеК°гАЛзЬЯйҐШиАГзВєеЬ®233зљСж†°иѓЊз®ЛйЗМеЯЇжЬђйГљжЬЙжґЙеПКпЉМе≠¶йЬЄеРЫж±ЗжАїдЇЖжЙАжЬЙжФґйЫЖеИ∞зЪДзЬЯйҐШеПКеѓєеЇФзЪДиѓЊз®ЛгАВеЕЈдљУжИСдїђжЭ•зЬЛдЄАдЄЛеРІпЉБињЫеЕ•жЯ•зЬЛ>>2023дЄ≠зЇІдЉЪиЃ°иАГиѓХзЬЯйҐШеПКз≠Фж°И

йҐШйЗП | и¶ЖзЫЦиАГзВє | еИЖеАЉ | еЕЈдљУиАГйҐШ |

еНХйАЙпЉЪ4 | 4дЄ™ | 6еИЖ | еНХйАЙ1-4 |

е§ЪйАЙпЉЪ4 | 4дЄ™ | 8еИЖ | е§ЪйАЙ1-4 |

еИ§жЦ≠пЉЪ9 | 9дЄ™ | 9еИЖ | еИ§жЦ≠1-9 |

иЃ°зЃЧеИЖжЮРпЉЪ2 | 9дЄ™ | 22еИЖ | иЃ°зЃЧеИЖжЮР1-2 |

зїЉеРИйҐШпЉЪ1 | 2дЄ™ | 16еИЖ | зїЉеРИйҐШ1 |

еНХйАЙ | ||

йҐШеЇП | иАГзВєељТе±ЮзП≠зЇІ | иАГзВє |

1 | дЇМиљЃж®°иАГзП≠-еІЬеЗѓжЦЗ-зђђ1иЃ≤ | иЗ™зФ®жИњеЬ∞дЇІиљђдЄЇжКХиµДжАІжИњеЬ∞дЇІ |

2 | дЄАиљЃж®°иАГзП≠-еІЬеЗѓжЦЗ-зђђ2иЃ≤ | йЭЮиіІеЄБжАІиБМеЈ•з¶ПеИ© |

3 | йЗНзВєдЄ≤иЃ≤зП≠-еІЬеЗѓжЦЗ-зђђ28иЃ≤ | еРИеєґзО∞йЗСжµБйЗПи°® |

4 | йЗНзВєдЄ≤иЃ≤зП≠-еІЬеЗѓжЦЗ-зђђ21иЃ≤ | е§ЦеЄБ賥еК°жК•и°®жКШзЃЧзЪДдЄАиИђеОЯеИЩ |

е§ЪйАЙйҐШ | ||

йҐШеЇП | иАГзВєељТе±ЮзП≠зЇІ | иАГзВє |

1 | йЗНзВєдЄ≤иЃ≤зП≠-еІЬеЗѓжЦЗ-зђђ17иЃ≤ | жФњеЇЬи°•еК©зЪДеЃЪдєЙ |

2 | дЇМиљЃж®°иАГзП≠-еІЬеЗѓжЦЗ-зђђ1иЃ≤ | ж¶Вињ∞-дЉЪиЃ°дЇЇеСШиБМдЄЪйБУеЊЈиІДиМГ |

3 | йЗНзВєдЄ≤иЃ≤зП≠-еІЬеЗѓжЦЗ-зђђ12иЃ≤ | иБМеЈ•иЦ™йЕђзЪДдЉЪиЃ°е§ДзРЖ |

4 | дЄАиљЃж®°иАГзП≠-еІЬеЗѓжЦЗ-зђђ2иЃ≤ | иµДдЇІиіЯеАЇи°®жЧ•еРОи∞ГжХідЇЛй°єзЪДзХМеЃЪ |

еИ§жЦ≠йҐШ | ||

йҐШеЇП | иАГзВєељТе±ЮзП≠зЇІ | иАГзВє |

1 | дЄАиљЃж®°иАГзП≠-еІЬеЗѓжЦЗ-зђђ2иЃ≤ | еЕђеЕБдїЈеАЉе±Вжђ° |

2 | дЄАиљЃж®°иАГзП≠-еІЬеЗѓжЦЗ-зђђ2иЃ≤ | дЉБдЄЪеРИеєґеХЖи™ЙзЪДз°ЃеЃЪ |

3 | йЗНзВєдЄ≤иЃ≤зП≠-еІЬеЗѓжЦЗ-зђђ25иЃ≤ | зїИж≠ҐзїПиР•зЪДеИЧжК• |

4 | йЗНзВєдЄ≤иЃ≤зП≠-еІЬеЗѓжЦЗ-зђђ14иЃ≤ | дЇПжНЯеРИеРМ |

5 | йЗНзВєдЄ≤иЃ≤зП≠-еІЬеЗѓжЦЗ-зђђ2иЃ≤ | е≠ШиіІиЈМдїЈеЗЖе§ЗзЪДиљђеЫЮ |

6 | йЗНзВєдЄ≤иЃ≤зП≠-еІЬеЗѓжЦЗ-зђђ9иЃ≤ | иµДдЇІеПѓиГљеПСзФЯеЗПеАЉзЪДињєи±° |

7 | йЗНзВєдЄ≤иЃ≤зП≠-еІЬеЗѓжЦЗ-зђђ28иЃ≤ | йХњжЬЯиВ°жЭГжКХиµДдЄОе≠РеЕђеПЄжЙАжЬЙиАЕжЭГзЫКзЪДжКµйФАе§ДзРЖ |

8 | йЗНзВєдЄ≤иЃ≤зП≠-еІЬеЗѓжЦЗ-зђђ29иЃ≤ | ињљжЇѓи∞ГжХіж≥Х |

9 | йЗНзВєдЄ≤иЃ≤зП≠-еІЬеЗѓжЦЗ-зђђ13иЃ≤ | е§Цж±ЗдЄУйЧ®еАЯжђЊж±ЗеЕСеЈЃйҐЭиµДжЬђеМЦйЗСйҐЭзЪДз°ЃеЃЪ |

иЃ°зЃЧеИЖжЮРйҐШ | ||

йҐШеЇП | иАГзВєељТе±ЮзП≠зЇІ | иАГзВє |

1 | дЄАиљЃж®°иАГзП≠-еІЬеЗѓжЦЗ-зђђ2иЃ≤ | жЙњзІЯдЇЇдЉЪиЃ°е§ДзРЖпЉИеєійЩРгАБзІЯиµБиіЯеАЇгАБдљњзФ®жЭГиµДдЇІгАБжКШжЧІгАБеИ©жБѓиієзФ®пЉЙ |

2 | йЗНзВєдЄ≤иЃ≤зП≠-еІЬеЗѓжЦЗ-зђђ4иЃ≤ | ж׆嚥иµДдЇІзЪДеИЭеІЛгАБеЗПеАЉгАБжСКйФАгАБе§ДзљЃ |

зїЉеРИйҐШ | ||

йҐШеЇП | иАГзВєељТе±ЮзП≠зЇІ | иАГзВє |

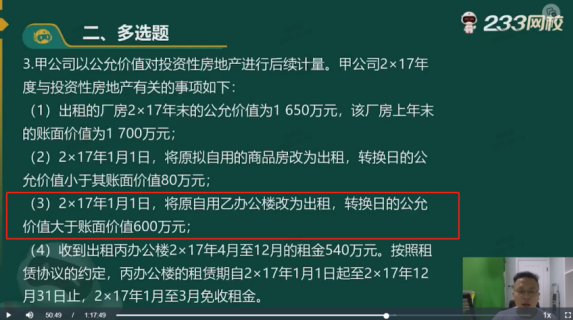

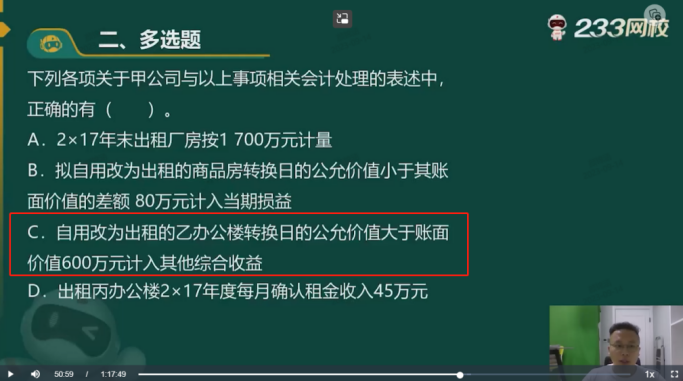

1 | дЇМиљЃж®°иАГзП≠-еІЬеЗѓжЦЗ-зђђ2иЃ≤ | дЇ§жШУжАІйЗСиЮНиµДдЇІзЪДеИЭеІЛгАБеРОзї≠иЃ°йЗПпЉЫ йАТеїґжЙАеЊЧз®ОиµДдЇІеТМйАТеїґжЙАеЊЧз®ОиіЯеАЇзЪДз°ЃиЃ§дЄОиЃ°йЗП |

дЄАгАБеНХйАЙйҐШ

1.жИњеЬ∞дЇІеЉАеПСдЉБдЄЪе∞ЖдљЬдЄЇе≠ШиіІзЪДжИње±ЛиљђжНҐдЄЇйЗЗзФ®еЕђеЕБдїЈеАЉж®°еЉПиЃ°йЗПзЪДжКХиµДжАІжИњеЬ∞дЇІжЧґпЉМеЇФе∞ЖиљђжНҐжЧ•иѓ•жИње±ЛзЪДеЕђеЕБдїЈеАЉе§ІдЇОиі¶йЭҐдїЈеАЉзЪДеЈЃйҐЭиЃ°еЕ•пЉИ пЉЙ

A.еЕђеЕБдїЈеАЉеПШеК®жНЯзЫК

B.жКХиµДжФґзЫК

C.еЕґдїЦзїЉеРИжФґзЫК

D.иµДжЬђеЕђзІѓ

гАРиАГжЯ•иАГзВєгАСзђђеЕ≠зЂ†-иЗ™зФ®жИњеЬ∞дЇІиљђдЄЇжКХиµДжАІжИњеЬ∞дЇІ

гАРиАГзВєељТе±ЮзП≠зЇІгАСгАКдЄ≠зЇІдЉЪиЃ°еЃЮеК°гАЛдЇМиљЃж®°иАГзП≠-еІЬеЗѓжЦЗ-зђђ1иЃ≤-дЇМиљЃж®°иАГпЉИдЄАпЉЙ

гАРзВєеЗїињЫеЕ•еЕНиієиѓХеРђиѓЊз®Л>>гАС

гАРзВєеЗїињЫеЕ•еЕНиієиѓХеРђиѓЊз®Л>>гАС

2.еҐЮеАЉз®ОдЄАиИђзЇ≥з®ОдЇЇеЕђеПЄдї•иЗ™дЇІдЇІеУБдљЬдЄЇз¶ПеИ©пЉМеПСжФЊзїЩеЕђеПЄзЃ°зРЖеСШеЈ•пЉМйАВзФ®зЪДеҐЮеАЉз®Оз®ОзОЗдЄЇ13%пЉМеЕ±еПСжФЊдЇЖ5 000дїґпЉМжѓПдїґеФЃдїЈдЄЇ0.6дЄЗеЕГпЉМжѓПдїґжИРжЬђдЄЇ0.4дЄЗеЕГгАВдЄНиАГиЩСеЕґдїЦеЫ†зі†пЉМиѓ•дЇЛй°єеѓєељУеєіеȩ洶зЪДељ±еУНйЗСйҐЭдЄЇ ( ) дЄЗеЕГ

A.-2000

B.1000

C.-2 390

D.3000

гАРиАГжЯ•иАГзВєгАСзђђдєЭзЂ†-йЭЮиіІеЄБжАІиБМеЈ•з¶ПеИ©

гАРиАГзВєељТе±ЮзП≠зЇІгАСгАКдЄ≠зЇІдЉЪиЃ°еЃЮеК°гАЛдЄАиљЃж®°иАГзП≠-еІЬеЗѓжЦЗ-зђђ2иЃ≤-дЄАиљЃж®°иАГпЉИдЇМпЉЙ

гАРзВєеЗїињЫеЕ•еЕНиієиѓХеРђиѓЊз®Л>>гАС

гАРзВєеЗїињЫеЕ•еЕНиієиѓХеРђиѓЊз®Л>>гАС

3.зФ≤еЕђеПЄеПЦеЊЧдєЩеЕђеПЄ60%иВ°дїљпЉМеПѓдї•еѓєеЕґеЃЮжЦљжОІеИґпЉМзФ≤еЕђеПЄељУеєіжФґеИ∞дєЩеЕђеПЄеПСжФЊзЪДзО∞йЗСиВ°еИ©48дЄЗеЕГпЉМзФ≤еЕђеПЄдЄ™еИЂзО∞йЗСжµБйЗПи°®дЄ≠вАЬеПЦеЊЧжКХиµДжФґзЫКжФґеИ∞зЪДзО∞йЗСвАЭй°єзЫЃдЄЇ300дЄЗеЕГпЉМдєЩеЕђеПЄдЄ™еИЂзО∞йЗСжµБйЗПи°®дЄ≠вАЬеПЦеЊЧжКХиµДжФґзЫКжФґеИ∞зЪДзО∞йЗСвАЭй°єзЫЃдЄЇ90дЄЗеЕГгАВдЄНиАГиЩСеЕґдїЦеЫ†зі†пЉМељУеєізФ≤еЕђеПЄеРИеєґзО∞йЗСжµБйЗПи°®дЄ≠вАЬеПЦеЊЧжКХиµДжФґзЫКжФґеИ∞зЪДзО∞йЗСвАЭй°єзЫЃеИЧз§ЇзЪДйЗСйҐЭдЄЇ( )дЄЗеЕГ

A.342

B.354

C.306

D.356

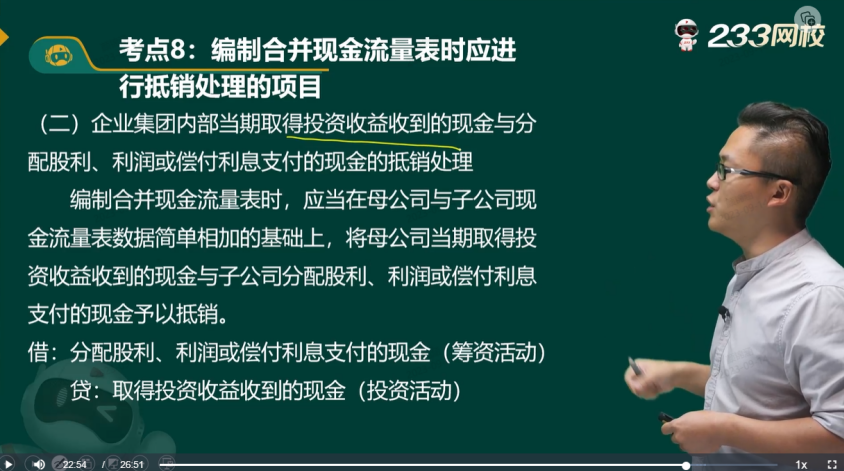

гАРиАГжЯ•иАГзВєгАСзђђдЇМеНБдЄАзЂ†-еРИеєґзО∞йЗСжµБйЗПи°®

гАРиАГзВєељТе±ЮзП≠зЇІгАСгАКдЄ≠зЇІдЉЪиЃ°еЃЮеК°гАЛйЗНзВєдЄ≤иЃ≤зП≠-еІЬеЗѓжЦЗ-зђђ28иЃ≤-賥еК°жК•еСКпЉИдЇМпЉЙ

гАРзВєеЗїињЫеЕ•еЕНиієиѓХеРђиѓЊз®Л>>гАС

4.зФ≤еЕђеПЄдї•дЇЇж∞СеЄБдљЬдЄЇиЃ∞иі¶жЬђдљНеЄБпЉМдєЩеЕђеПЄжШѓзФ≤еЕђеПЄзЪДеҐГе§Це≠РеЕђеПЄпЉМдї•зЊОеЕГдљЬдЄЇиЃ∞иі¶жЬђдљНеЄБгАВзФ≤еЕђеПЄе∞ЖеҐГе§Це≠РеЕђеϪ賥еК°жК•и°®жКШзЃЧдЄЇдЇЇж∞СеЄБжЧґпЉМдї•иµДдЇІиіЯеАЇи°®жЧ•еН≥жЬЯж±ЗзОЗжКШзЃЧзЪД賥еК°жК•и°®й°єзЫЃжШѓпЉИ пЉЙ

A.иВ°жЬђ

B.еЇФдїШеАЇеИЄ

C.зЫИдљЩеЕђзІѓ

D.賥еК°иієзФ®

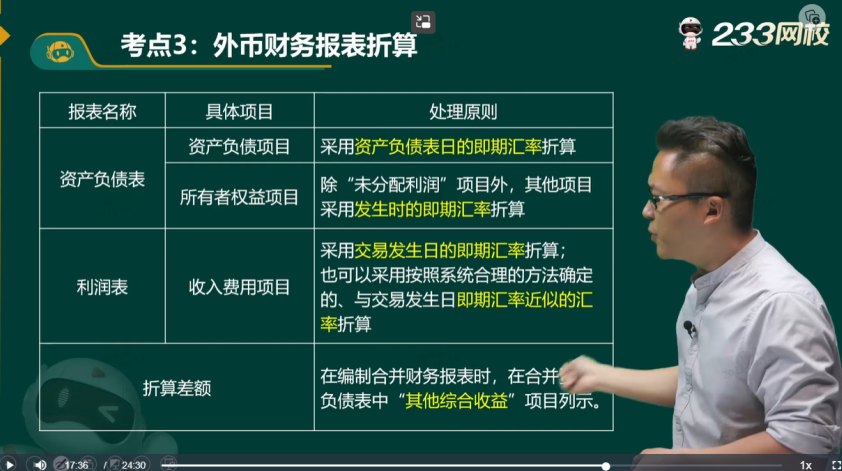

гАРиАГжЯ•иАГзВєгАСзђђеНБдЄГзЂ†-е§ЦеЄБ賥еК°жК•и°®жКШзЃЧзЪДдЄАиИђеОЯеИЩ

гАРиАГзВєељТе±ЮзП≠зЇІгАСгАКдЄ≠зЇІдЉЪиЃ°еЃЮеК°гАЛйЗНзВєдЄ≤иЃ≤зП≠-еІЬеЗѓжЦЗ-зђђ21иЃ≤-е§ЦеЄБжКШзЃЧ

гАРзВєеЗїињЫеЕ•еЕНиієиѓХеРђиѓЊз®Л>>гАС

дЇМгАБе§ЪйАЙйҐШ

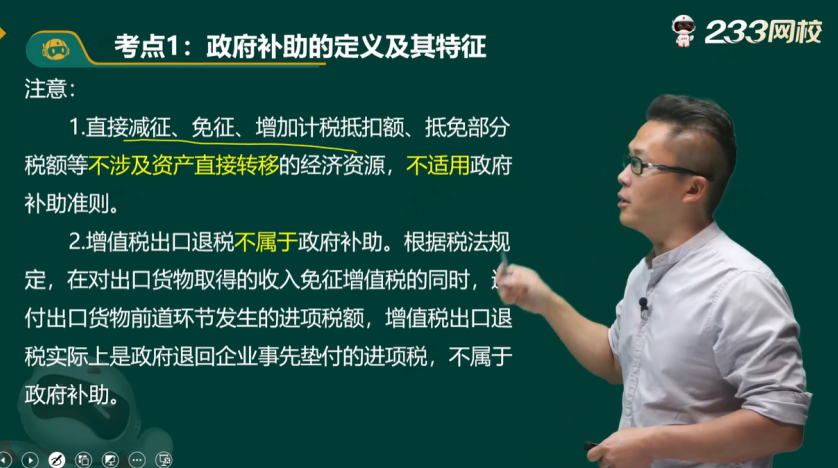

1.дЄЛеИЧеРДй°єдЄ≠пЉМдЉБдЄЪеЇФжМЙжФњеЇЬи°•еК©еЗЖеИЩињЫи°МдЉЪиЃ°е§ДзРЖзЪДжЬЙ( )

A.жФґеИ∞жФњеЇЬжЧ†еБњзїЩдЇИзЪДдїЈеАЉ120дЄЗеЕГзЪДзОѓдњЭиЃЊе§З

B.жФґеИ∞еҐЮеАЉз®ОеЗЇеП£йААз®О800дЄЗеЕГ

C.жФґеИ∞жФњеЇЬжЧ†еБњжЛ®жђЊ500дЄЗеЕГ

D.жФґеИ∞жФњеЇЬиііжБѓ200дЄЗеЕГ

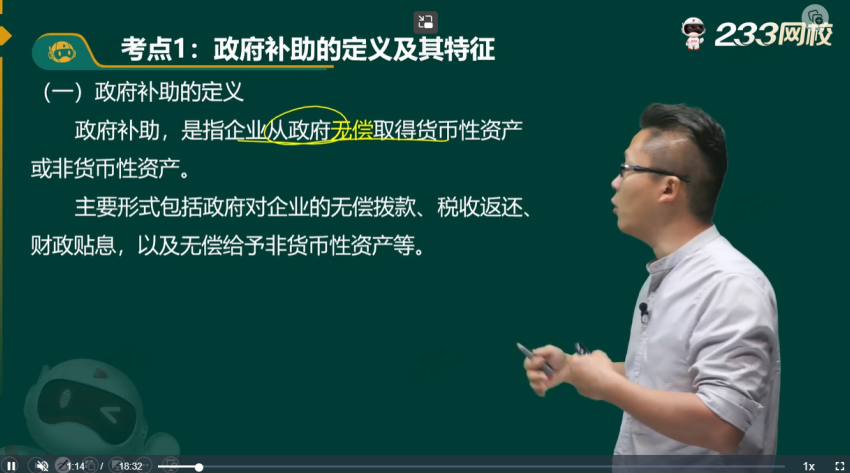

гАРиАГжЯ•иАГзВєгАСзђђеНБдЄЙзЂ†-жФњеЇЬи°•еК©зЪДеЃЪдєЙ

гАРиАГзВєељТе±ЮзП≠зЇІгАСгАКдЄ≠зЇІдЉЪиЃ°еЃЮеК°гАЛйЗНзВєдЄ≤иЃ≤зП≠-еІЬеЗѓжЦЗ-зђђ17иЃ≤-жФњеЇЬи°•еК©

гАРзВєеЗїињЫеЕ•еЕНиієиѓХеРђиѓЊз®Л>>гАС

гАРзВєеЗїињЫеЕ•еЕНиієиѓХеРђиѓЊз®Л>>гАС

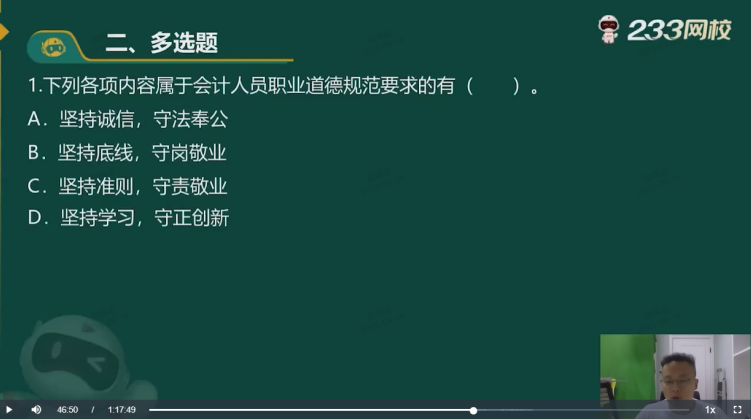

2.дї•дЄЛе±ЮдЇОжЦ∞дЉЪиЃ°дЇЇеСШиБМдЄЪйБУеЊЈиІДиМГи¶Бж±В: ( )

A.еЭЪжМБеОЯеИЩпЉМдњЭжМБдЉ†зїЯ

B.еЭЪжМБиѓЪдњ°пЉМеЃИж≥Хе•ЙеЕђ

c.еЭЪжМБеЗЖеИЩпЉМеЃИиі£жХђдЄЪ

D.еЭЪжМБе≠¶дє†пЉМеЃИж≠£еИЫжЦ∞

пЉИ1пЉЙеЭЪжМБиѓЪдњ°пЉМеЃИж≥Хе•ЙеЕђгАВињЩжШѓеѓєдЉЪиЃ°дЇЇеСШзЪДиЗ™еЊЛи¶Бж±ВпЉЫ

пЉИ2пЉЙеЭЪжМБеЗЖеИЩпЉМеЃИиі£жХђдЄЪгАВињЩжШѓеѓєдЉЪиЃ°дЇЇеСШзЪД展иБМи¶Бж±ВпЉЫ

пЉИ3пЉЙеЭЪжМБе≠¶дє†пЉМеЃИж≠£еИЫжЦ∞гАВињЩжШѓеѓєдЉЪиЃ°дЇЇеСШзЪДеПСе±Хи¶Бж±ВгАВ

гАРиАГжЯ•иАГзВєгАСзђђдЄАзЂ† ж¶Вињ∞-дЉЪиЃ°дЇЇеСШиБМдЄЪйБУеЊЈиІДиМГ

гАРиАГзВєељТе±ЮзП≠зЇІгАСгАКдЄ≠зЇІдЉЪиЃ°еЃЮеК°гАЛдЇМиљЃж®°иАГзП≠-еІЬеЗѓжЦЗ-зђђ1иЃ≤-дЇМиљЃж®°иАГпЉИдЄАпЉЙ

гАРзВєеЗїињЫеЕ•еЕНиієиѓХеРђиѓЊз®Л>>гАС

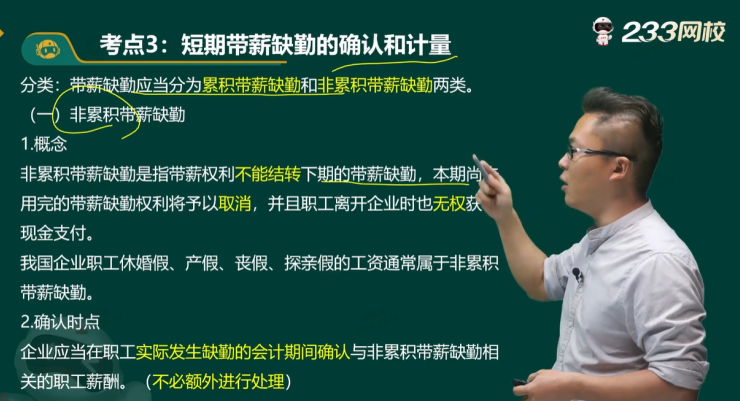

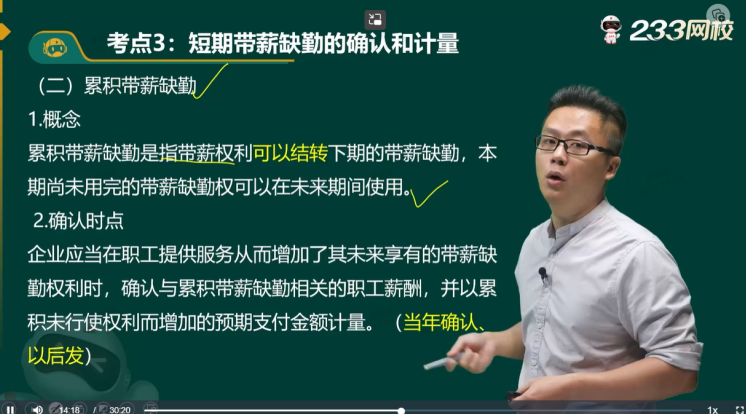

3.дЄЛеИЧеРДй°єеЕ≥дЇОдЉБдЄЪиБМеЈ•иЦ™йЕђдЉЪиЃ°е§ДзРЖзЪДи°®ињ∞дЄ≠ж≠£з°ЃзЪДжЬЙ( )

A.дЉБдЄЪеЃЮжЦљиБМеЈ•еЖЕйГ®йААдЉСиЃ°еИТзЪДпЉМеЬ®иБМеЈ•ж≠£еЉПйААдЉСдєЛеЙНпЉМжѓФзЕІиЊЮйААз¶ПеИ©е§ДзРЖ

B.дЉБдЄЪиЃ°жПРзЪДеЈ•дЉЪзїПиієпЉМеЇФжМЙиБМеЈ•жПРдЊЫжЬНеК°зЪДеПЧзЫКеѓєи±°иЃ°еЕ•ељУжЬЯжНЯзЫКжИЦзЫЄеЕ≥иµДдЇІжИРжЬђ

C.дЄОжЬ™и°МдљњзЪДзЯ≠жЬЯзіѓзІѓеЄ¶иЦ™зЉЇеЛ§жЭГеИ©зЫЄеЕ≥зЪДиБМеЈ•иЦ™йЕђпЉМеЇФдї•зіѓзІѓжЬ™и°МдљњжЭГеИ©иАМеҐЮеК†зЪДйҐДжЬЯжФѓдїШйЗСйҐЭиЃ°йЗП

D.дЄОзЯ≠жЬЯйЭЮзіѓзІѓеЄ¶иЦ™зЉЇеЛ§зЫЄеЕ≥зЪДиБМеЈ•иЦ™йЕђйЕђеЇФеЬ®иБМеЈ•еЃЮйЩЕеПСзФЯзЉЇеЛ§зЪДдЉЪиЃ°жЬЯйЧіз°ЃиЃ§

гАРиАГжЯ•иАГзВєгАСзђђдєЭзЂ†-иБМеЈ•иЦ™йЕђзЪДдЉЪиЃ°е§ДзРЖ

гАРиАГзВєељТе±ЮзП≠зЇІгАСгАКдЄ≠зЇІдЉЪиЃ°еЃЮеК°гАЛйЗНзВєдЄ≤иЃ≤зП≠-еІЬеЗѓжЦЗ-зђђ12иЃ≤-иБМеЈ•иЦ™йЕђ

гАРзВєеЗїињЫеЕ•еЕНиієиѓХеРђиѓЊз®Л>>гАС

гАРзВєеЗїињЫеЕ•еЕНиієиѓХеРђиѓЊз®Л>>гАС

гАРзВєеЗїињЫеЕ•еЕНиієиѓХеРђиѓЊз®Л>>гАС

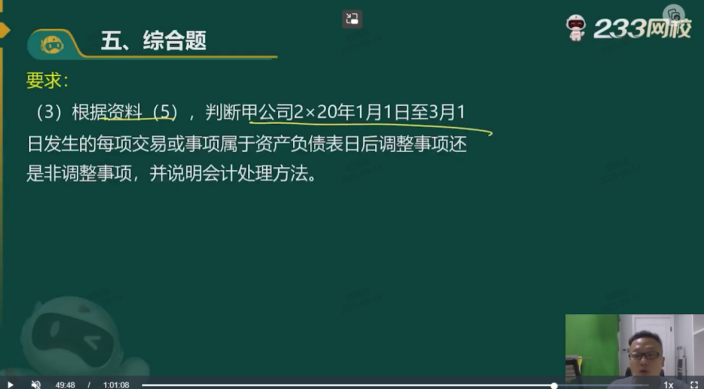

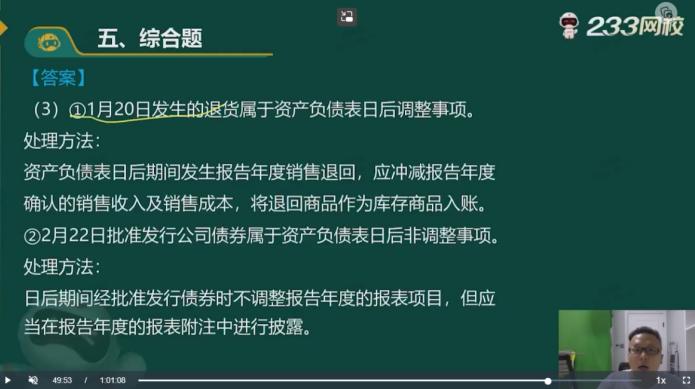

4.зФ≤еЕђеПЄ2x22庳寶賥еК°жК•еСКдЇО2x23еєі3жЬИ20жЧ•зїПиС£дЇЛдЉЪжЙєеЗЖжК•еЗЇпЉМдЄЛеИЧеѓєзФ≤еЕђеϪ賥еК°жК•еСКзКґеЖµеЕЈжЬЙйЗНе§Іељ±еУНзЪДдЇ§жШУжИЦдЇЛй°єдЄ≠пЉМе±ЮдЇО2x22еєіеЇ¶иµДдЇІиіЯеАЇи°®жЧ•еРОи∞ГжХідЇЛй°єзЪДжЬЙ( )

A.2x23еєі1жЬИ5жЧ•пЉМдЄКеєіеЇ¶еЈ≤еЕ®йҐЭз°ЃиЃ§жФґеЕ•еХЖеУБеЫ†иі®йЗПйЧЃйҐШ襀еЕ®йГ®йААеЫЮ

B.2x23еєі2жЬИ20жЧ•пЉМеПСзО∞дЄКеєіеЇ¶йЗНе§ІдЉЪиЃ°еЈЃйФЩ

C.2x23еєі3жЬИ1жЧ•пЉМдї•иµДжЬђеЕђзІѓиљђеҐЮиµДжЬђ

D.2x23еєі2жЬИ10жЧ•пЉМе§Цж±Зж±ЗзОЗеПСзФЯйЗНе§ІеПШеМЦ

гАРиАГзВєиАГжЯ•гАСзђђдЇМеНБдЄЙзЂ†-иµДдЇІиіЯеАЇи°®жЧ•еРОи∞ГжХідЇЛй°єзЪДзХМеЃЪ

гАРиАГзВєељТе±ЮзП≠зЇІгАСгАКдЄ≠зЇІдЉЪиЃ°еЃЮеК°гАЛдЄАиљЃж®°иАГзП≠-еІЬеЗѓжЦЗ-зђђ2иЃ≤-дЄАиљЃж®°иАГпЉИдЇМпЉЙ

гАРзВєеЗїињЫеЕ•еЕНиієиѓХеРђиѓЊз®Л>>гАС

гАРзВєеЗїињЫеЕ•еЕНиієиѓХеРђиѓЊз®Л>>гАС

гАРзВєеЗїињЫеЕ•еЕНиієиѓХеРђиѓЊз®Л>>гАС

дЄЙгАБеИ§жЦ≠йҐШ

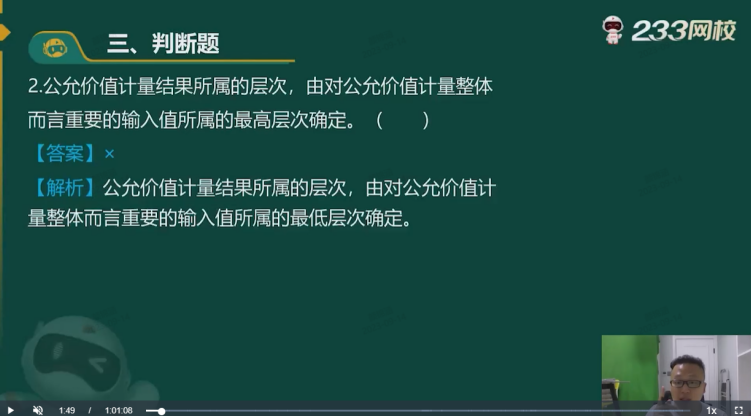

1.дЉБдЄЪдї•еЕђеЕБдїЈеАЉиЃ°йЗПзЫЄеЕ≥иіЯеАЇпЉМеЇФељУжЬАеЕИдї•жіїиЈГеЄВеЬЇдЄКзЫЄеРМиіЯеАЇжЬ™зїПи∞ГжХізЪДжК•дїЈиЃ°йЗПгАВпЉИ пЉЙ

гАРиАГжЯ•иАГзВєгАСзђђдЇМеНБеЫЫзЂ†-еЕђеЕБдїЈеАЉе±Вжђ°

гАРиАГзВєељТе±ЮзП≠зЇІгАСгАКдЄ≠зЇІдЉЪиЃ°еЃЮеК°гАЛдЄАиљЃж®°иАГзП≠-еІЬеЗѓжЦЗ-зђђ2иЃ≤-дЄАиљЃж®°иАГпЉИдЇМпЉЙ

гАРзВєеЗїињЫеЕ•еЕНиієиѓХеРђиѓЊз®Л>>гАС

2.еЬ®йЭЮеРМдЄАжОІеИґдЄЛзЪДжОІиВ°еРИеєґдЄ≠пЉМиі≠дє∞жЦєеЇФе∞ЖеРИеєґжИРжЬђе§ІдЇОеРИеєґдЄ≠еПЦеЊЧиі≠дє∞жЦєзЪДеПѓиЊ®иЃ§еЗАиµДдЇІеЕђеЕБдїЈеАЉдїљйҐЭзЪДеЈЃйҐЭпЉМеЬ®еЕґдЄ™еȀ賥еК°жК•и°®дЄ≠еИЧжК•дЄЇеХЖи™Й( ) гАВ

гАРиАГжЯ•иАГзВєгАСзђђдЇМеНБзЂ† дЉБдЄЪеРИеєґеХЖи™ЙзЪДз°ЃеЃЪ

гАРиАГзВєељТе±ЮзП≠зЇІгАСгАКдЄ≠зЇІдЉЪиЃ°еЃЮеК°гАЛдЄАиљЃж®°иАГзП≠-еІЬеЗѓжЦЗ-зђђ2иЃ≤-дЄАиљЃж®°иАГпЉИдЇМпЉЙ

гАРзВєеЗїињЫеЕ•еЕНиієиѓХеРђиѓЊз®Л>>гАС

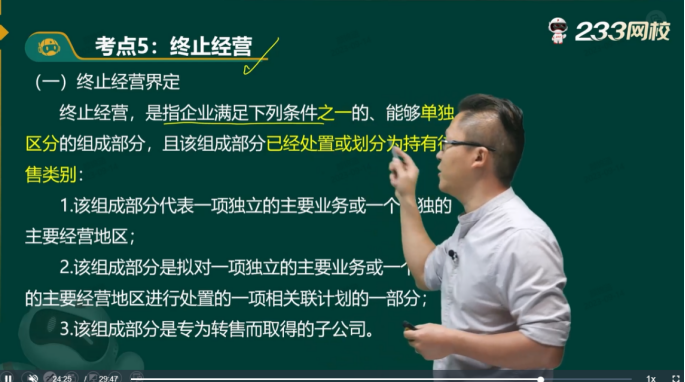

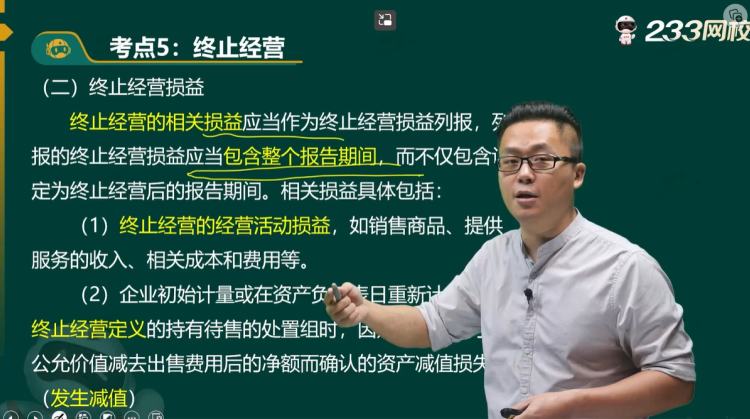

3.дЄУдЄЇиљђеФЃиАМеПЦеЊЧе≠РеИЖеПЄ,еЬ®еРИеєґеȩ洶谮дЄ≠еИЧз§ЇдЄЇжМБзї≠зїПиР•жНЯзЫКпЉИ пЉЙ

гАРиАГжЯ•иАГзВєгАСзђђеНБдєЭзЂ†-зїИж≠ҐзїПиР•зЪДеИЧжК•

гАРиАГзВєељТе±ЮзП≠зЇІгАСйЗНзВєдЄ≤иЃ≤зП≠-еІЬеЗѓжЦЗ-зђђ25иЃ≤

гАРзВєеЗїињЫеЕ•еЕНиієиѓХеРђиѓЊз®Л>>гАС

гАРзВєеЗїињЫеЕ•еЕНиієиѓХеРђиѓЊз®Л>>гАС

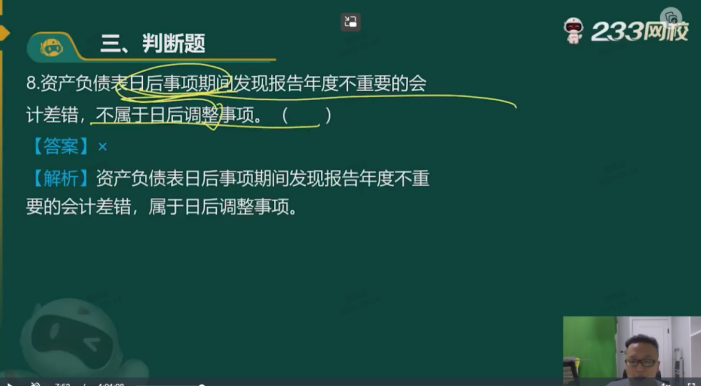

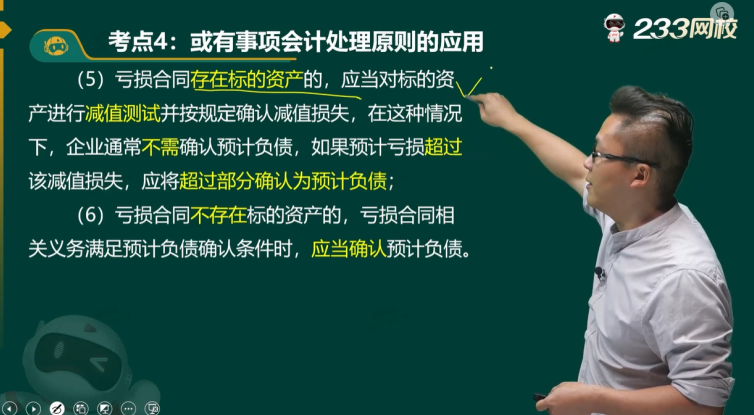

4.дЄНеПѓжТ§йФАдЇПжНЯеРИеРМе≠ШеЬ®ж†ЗзЪДиµДдЇІзЪДпЉМе¶ВжЮЬйҐДиЃ°дЇПжНЯиґЕињЗж†ЗзЪДиµДдЇІзЪДеЗПеАЉжНЯ姱пЉМдЉБдЄЪеЇФе∞ЖиґЕињЗйГ®еИЖз°ЃиЃ§дЄЇйҐДиЃ°иіЯеАЇгАВ( )

гАРиАГжЯ•иАГзВєгАСзђђеНБдЄАзЂ† дЇПжНЯеРИеРМ

гАРиАГзВєељТе±ЮзП≠зЇІгАСгАКдЄ≠зЇІдЉЪиЃ°еЃЮеК°гАЛйЗНзВєдЄ≤иЃ≤зП≠-еІЬеЗѓжЦЗ-зђђ14иЃ≤-жИЦжЬЙдЇЛй°є

гАРзВєеЗїињЫеЕ•еЕНиієиѓХеРђиѓЊз®Л>>гАС

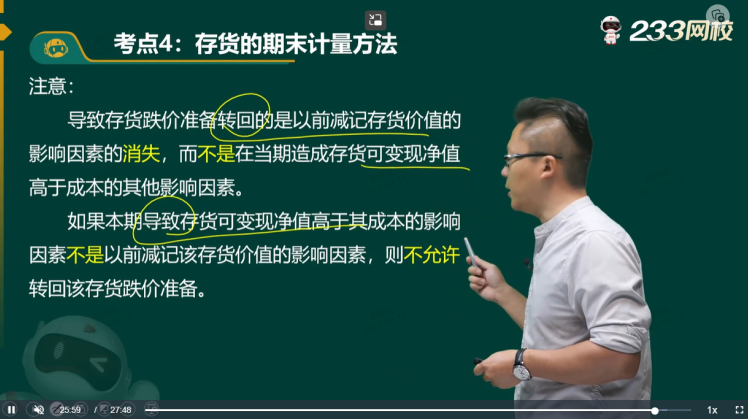

5.е¶ВжЬђжЬЯе≠ШиіІеПѓеПШзО∞еЗАеАЉйЂШдЇОжИРжЬђзЪДељ±еУНеЫ†зі†дЄНжШѓдї•еЙНеЗПиЃ∞е≠ШиіІдїЈеАЉзЪДељ±еУНеЫ†зі†пЉМеИЩдЄНеЕБиЃЄиљђеЫЮиЃ°жПРзЪДе≠ШиіІиЈМдїЈеЗЖе§ЗгАВ ( )

гАРиАГжЯ•иАГзВєгАСзђђдЇМзЂ†-е≠ШиіІиЈМдїЈеЗЖе§ЗзЪДиљђеЫЮ

гАРиАГзВєељТе±ЮзП≠зЇІгАСгАКдЄ≠зЇІдЉЪиЃ°еЃЮеК°гАЛйЗНзВєдЄ≤иЃ≤зП≠-еІЬеЗѓжЦЗ-зђђ2иЃ≤-е≠ШиіІ

гАРзВєеЗїињЫеЕ•еЕНиієиѓХеРђиѓЊз®Л>>гАС

6.е¶ВжЮЬеЬ®иµДдЇІиіЯеАЇи°®жЧ•ж≤°жЬЙиѓБжНЃи°®жШОдЉБдЄЪеРИеєґдЄ≠嚥жИРзЪДеХЖи™Йе≠ШеЬ®еЗПеАЉињєи±°пЉМеИЩдЉБдЄЪжЧ†йЬАеѓєиѓ•еХЖи™ЙињЫи°МеЗПеАЉжµЛиѓХгАВ( )

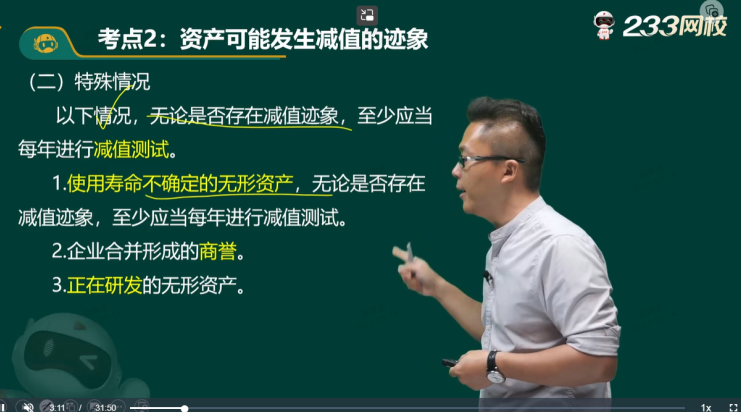

гАРиАГжЯ•иАГзВєгАСзђђдЄГзЂ†-иµДдЇІеПѓиГљеПСзФЯеЗПеАЉзЪДињєи±°

гАРиАГзВєељТе±ЮзП≠зЇІгАСгАКдЄ≠зЇІдЉЪиЃ°еЃЮеК°гАЛйЗНзВєдЄ≤иЃ≤зП≠-еІЬеЗѓжЦЗ-зђђ9иЃ≤-иµДдЇІеЗПеАЉ

гАРзВєеЗїињЫеЕ•еЕНиієиѓХеРђиѓЊз®Л>>гАС

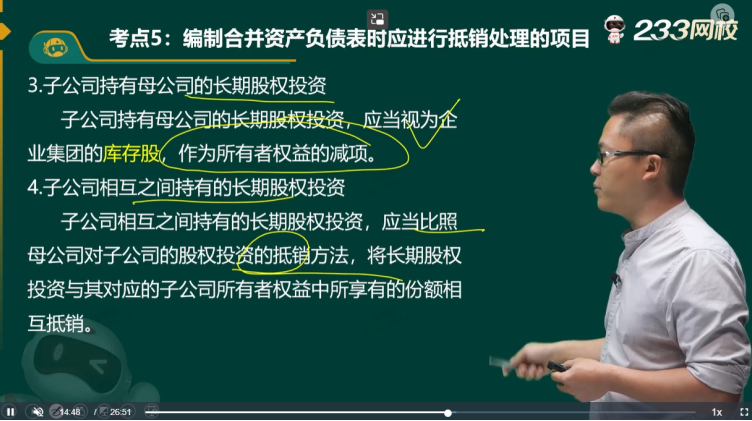

7.е≠РеЕђеПЄжМБжЬЙжѓНеЕђеПЄзЪДйХњжЬЯиВ°жЭГжКХиµД,еЇФељУиІЖдЄЇдЉБдЄЪйЫЖеЫҐзЪДеЇУе≠ШиВ°( ) гАВ

гАРиАГжЯ•иАГзВєгАСзђђдЇМеНБдЄАзЂ† йХњжЬЯиВ°жЭГжКХиµДдЄОе≠РеЕђеПЄжЙАжЬЙиАЕжЭГзЫКзЪДжКµйФАе§ДзРЖ

гАРиАГзВєељТе±ЮзП≠зЇІгАСгАКдЄ≠зЇІдЉЪиЃ°еЃЮеК°гАЛйЗНзВєдЄ≤иЃ≤зП≠-еІЬеЗѓжЦЗ-зђђ28иЃ≤-賥еК°жК•еСКпЉИдЇМпЉЙ

гАРзВєеЗїињЫеЕ•еЕНиієиѓХеРђиѓЊз®Л>>гАС

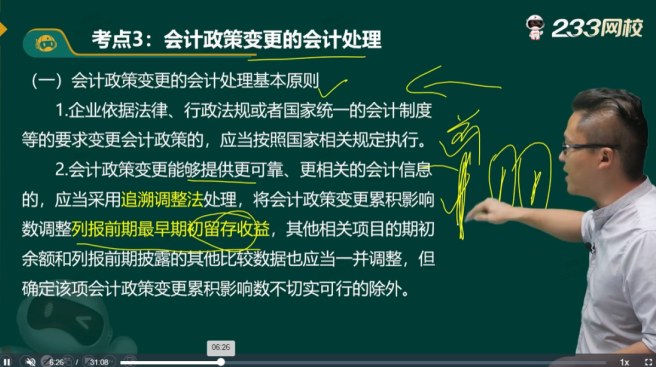

8.еѓєдЇОжѓФиЊГ賥еК°жК•и°®еПѓжѓФжЬЯйЧідї•еЙНзЪДдЉЪиЃ°жФњз≠ЦеПШжЫізЪДзіѓзІѓељ±еУНжХ∞пЉМеЇФи∞ГжХіжѓФиЊГ賥еК°жК•и°®жЬАжЧ©жЬЯйЧізЪДжЬЯеИЭзХЩе≠ШжФґзЫКгАВпЉИ пЉЙ

гАРиАГжЯ•иАГзВєгАСзђђдЇМеНБдЇМзЂ†-ињљжЇѓи∞ГжХіж≥Х

гАРиАГзВєељТе±ЮзП≠зЇІгАСгАКдЄ≠зЇІдЉЪиЃ°еЃЮеК°гАЛйЗНзВєдЄ≤иЃ≤зП≠-еІЬеЗѓжЦЗ-зђђ29иЃ≤-дЉЪиЃ°жФњз≠ЦгАБдЉЪиЃ°дЉ∞иЃ°еПШжЫіеТМеЈЃйФЩжЫіж≠£гАБиµДдЇІиіЯеАЇи°®жЧ•еРОдЇЛй°єгАБеЕђеЕБдїЈеАЉиЃ°йЗПгАБжФњеЇЬдЉЪиЃ°гАБж∞СйЧійЭЮиР•еИ©зїДзїЗдЉЪиЃ°

гАРзВєеЗїињЫеЕ•еЕНиієиѓХеРђиѓЊз®Л>>гАС

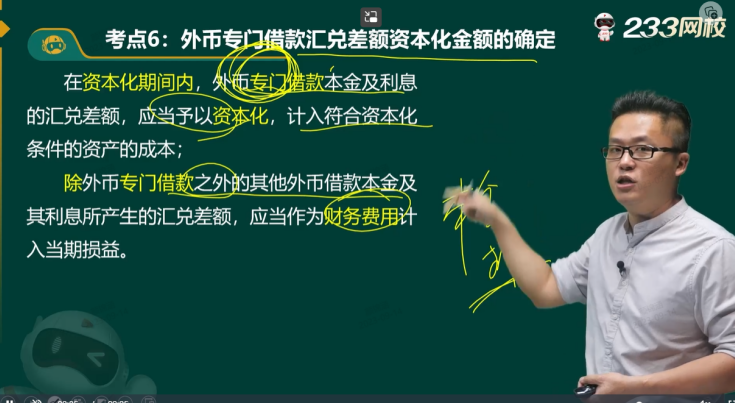

9.еАЯеЕ•дЄАиИђеАЯжђЊпЉМиµДжЬђеМЦжЬЯйЧіеЫ†дЄЇе§ЦеЄБжКШзЃЧзЪДж±ЗеЕСжНЯзЫКиЃ°еЕ•иµДжЬђеМЦгАВпЉИ пЉЙ

гАРиАГжЯ•иАГзВєгАСзђђеНБзЂ†-е§Цж±ЗдЄУйЧ®еАЯжђЊж±ЗеЕСеЈЃйҐЭиµДжЬђеМЦйЗСйҐЭзЪДз°ЃеЃЪ

гАРиАГзВєељТе±ЮзП≠зЇІгАСгАКдЄ≠зЇІдЉЪиЃ°еЃЮеК°гАЛйЗНзВєдЄ≤иЃ≤зП≠-еІЬеЗѓжЦЗ-зђђ13иЃ≤-еАЯжђЊиієзФ®

гАРзВєеЗїињЫеЕ•еЕНиієиѓХеРђиѓЊз®Л>>гАС

еЫЫгАБиЃ°зЃЧеИЖжЮРйҐШ

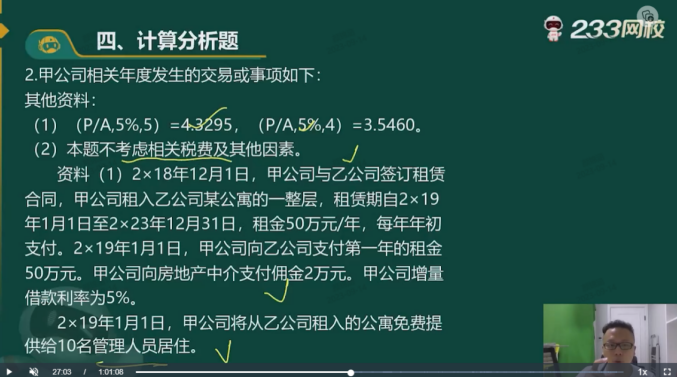

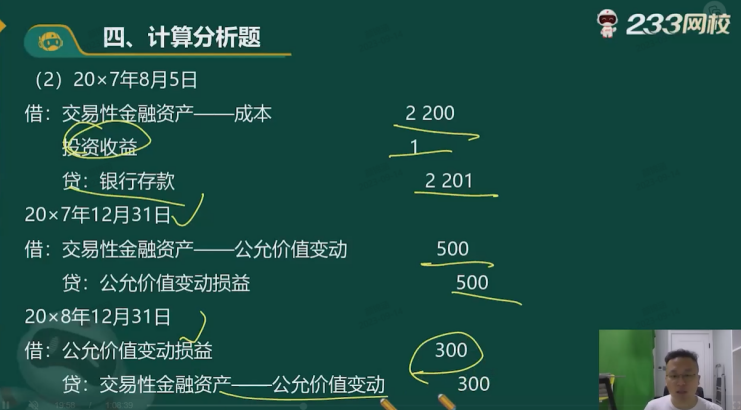

1.зФ≤еЕђеПЄдЄОзІЯиµБзЫЄеЕ≥зЪДдЇ§жШУдЇЛй°єе¶ВдЄЛпЉЪ

иµДжЦЩдЄАпЉЪ2x22еєі1жЬИ1жЧ•пЉМзФ≤еЕђеПЄдЄОеЕђеПЄз≠ЊиЃҐдЇЖзІЯиµБжЬЯйЩРдЄЇ 10 еєізЪДеЖЩе≠Чж•ЉзІЯиµБеНПиЃЃпЉМзІЯйЗС 200дЄЗпЉМдЇОжѓПеєі 1жЬИ1жЧ•жФѓдїШпЉМеєґеЕБиЃЄзФ≤еЕђеПЄдЇОзђђдЇФеєіжЬЂеПѓдї•жПРеЙНзїИж≠ҐзІЯиµБгАВ

иµДжЦЩдЇМпЉЪ2x22еєі1жЬИ1жЧ•пЉМзФ≤еЕђеПЄзїПиѓДдЉ∞еРИзРЖз°ЃеЃЪе∞ЖдЄНдЉЪи°МдљњзїИж≠ҐзІЯиµБйАЙжЛ©жЭГпЉМеєґдЇОељУжЧ•жФѓдїШй¶ЦзђФзІЯйЗСпЉМеРМжЧґжФґеИ∞дєЩеЕђеПЄзІЯйЗСжњАеК± 10 дЄЗеЕГгАВзФ≤еЕђеПЄдЄЇиѓ•зІЯиµБеРИеРМеПСзФЯзЪДеЈЃжЧЕиіє5дЄЗеЕГпЉМжФѓдїШжИњдЇІдЄ≠дїЛдљ£йЗС15дЄЗеЕГгАВеБЗиЃЊжЧ†ж≥ХеПЦеЊЧзІЯиµБеЖЕеРЂеИ©зОЗпЉМзІЯиµБеАЯжђЊеИ©зОЗдЄЇ 6%гАВ

иµДжЦЩдЄЙпЉЪзФ≤еЕђеПЄе∞Жиѓ•еЖЩе≠Чж•ЉдљЬдЄЇи°МжФњзЃ°зРЖдљњзФ®пЉМиѓ•еЖЩе≠Чж•ЉеѓњеСљ 30 еєі

( P/AпЉМ6%пЉМ4) =3.4651пЉМ ( P/A,6%,9 ) =6.8017

и¶Бж±ВпЉЪ

пЉИ1пЉЙз°ЃеЃЪиѓ•зІЯиµБзЪДеєійЩРпЉМеєґиѓіжШОзРЖзФ±

пЉИ2пЉЙз°ЃеЃЪзІЯиµБиіЯеАЇзЪДеИЭеІЛеЕ•иі¶йЗСйҐЭ

пЉИ3пЉЙз°ЃиЃ§дљњзФ®жЭГиµДдЇІзЪДеИЭеІЛжИРжЬђпЉМеєґеЖЩеЗЇзЫЄеЕ≥еИЖељХ

пЉИ4пЉЙз°ЃеЃЪдљњзФ®жЭГиµДдЇІзЪДжКШжЧІеєійЩРпЉМеєґеЖЩеЗЇзЫЄеЕ≥еИЖељХгАВ

пЉИ5пЉЙз°ЃеЃЪ 2x22 еєіз°ЃиЃ§зЪДзІЯиµБиіЯеАЇеИ©жБѓиієзФ®гАВ

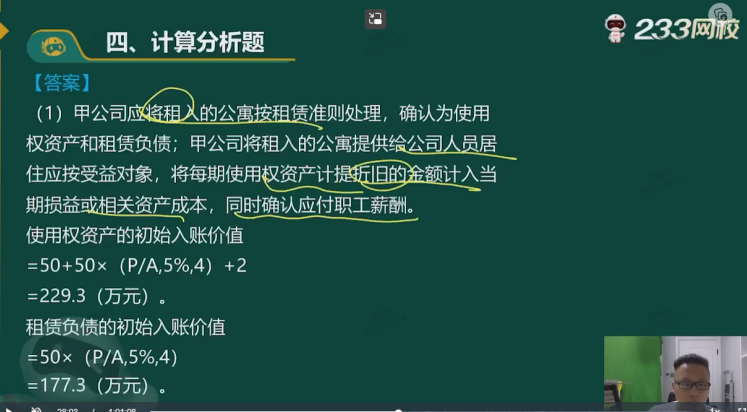

пЉИ1пЉЙзІЯиµБзЪДеєійЩРдЄЇ 10еєігАВеЫ†дЄЇзФ≤еЕђеПЄзїПиѓДдЉ∞еРИзРЖз°ЃеЃЪе∞ЖдЄНдЉЪи°МдљњзїИж≠ҐзІЯиµБйАЙжЛ©жЭГгАВ

пЉИ2пЉЙзІЯиµБиіЯеАЇзЪДеИЭеІЛеЕ•иі¶йЗСйҐЭ =200 x 6.8017=1360.34(дЄЗеЕГ)

пЉИ3пЉЙдљњзФ®жЭГиµДдЇІзЪДжИРжЬђ=1360.34+200-10+15=1565.34(дЄЗеЕГпЉЙ

еАЯпЉЪдљњзФ®жЭГиµДдЇІ 1360.34

зІЯиµБиіЯеАЇдЄАдЄАжЬ™з°ЃиЃ§иЮНиµДиієзФ® 439.66

иіЈпЉЪзІЯиµБиіЯеАЇдЄАзІЯиµБдїШжђЊйҐЭ 1800

еАЯпЉЪдљњзФ®жЭГиµДдЇІ 200

иіЈпЉЪйУґи°Ме≠ШжђЊ 200

еАЯпЉЪйУґи°Ме≠ШжђЊ 10

иіЈпЉЪдљњзФ®жЭГиµДдЇІ 10

еАЯпЉЪдљњзФ®жЭГиµДдЇІ 15

иіЈпЉЪйУґи°Ме≠ШжђЊ 15

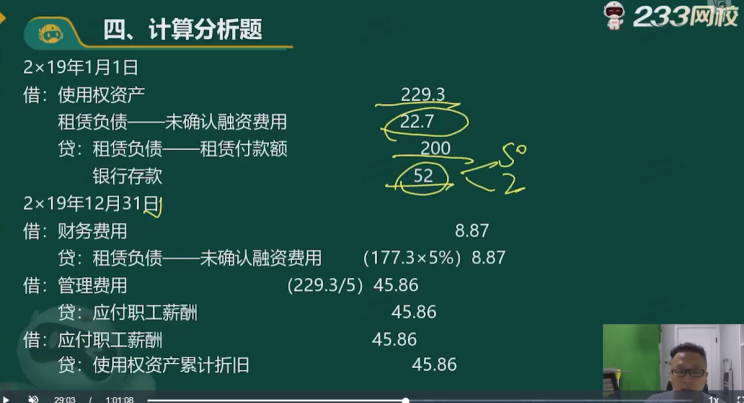

пЉИ4пЉЙдљњзФ®жЭГиµДдЇІжКШжЧІеєійЩРдЄЇ10еєіпЉМ2√Ч22еєіжКШжЧІйЗСйҐЭ=1565.34/10=156.53(дЄЗеЕГ)

еАЯпЉЪзЃ°зРЖиієзФ® 156.53

иіЈпЉЪдљњзФ®жЭГиµДдЇІзіѓиЃ°жКШжЧІ 156.53

пЉИ5пЉЙзІЯиµБиіЯеАЇеИ©жБѓиієзФ®=1360.34√Ч6%=81.62

гАРиАГжЯ•иАГзВєгАСзђђеНБеЕЂзЂ†-жЙњзІЯдЇЇдЉЪиЃ°е§ДзРЖ

гАРиАГзВєељТе±ЮзП≠зЇІгАСгАКдЄ≠зЇІдЉЪиЃ°еЃЮеК°гАЛдЄАиљЃж®°иАГзП≠-еІЬеЗѓжЦЗ-зђђ2иЃ≤-дЄАиљЃж®°иАГпЉИдЇМпЉЙ

гАРзВєеЗїињЫеЕ•еЕНиієиѓХеРђиѓЊз®Л>>гАС

гАРзВєеЗїињЫеЕ•еЕНиієиѓХеРђиѓЊз®Л>>гАС

гАРзВєеЗїињЫеЕ•еЕНиієиѓХеРђиѓЊз®Л>>гАС

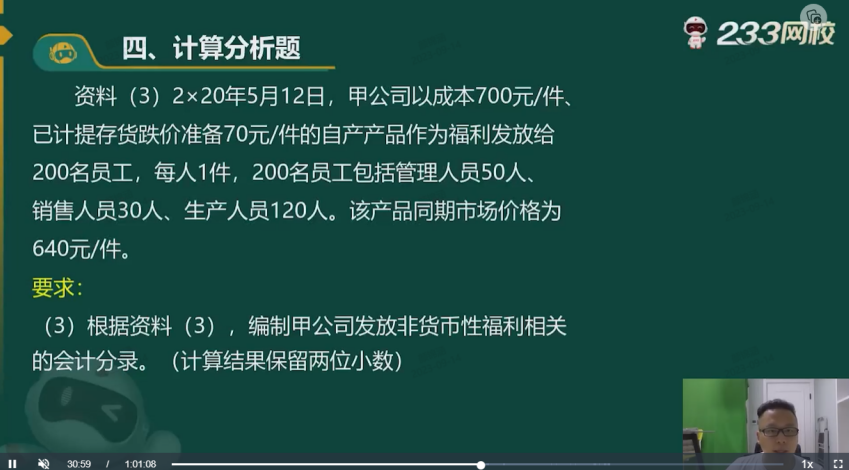

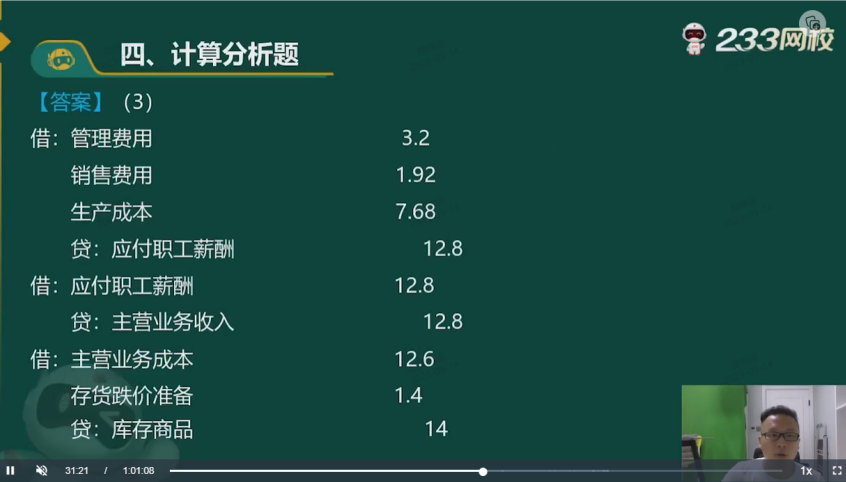

2.зФ≤еЕђеПЄеЉАеІЛз†ФеПСдЄАй°є A дЄУеИ©жКАжЬѓпЉМзЫЄеЕ≥дњ°жБѓе¶ВдЄЛ:

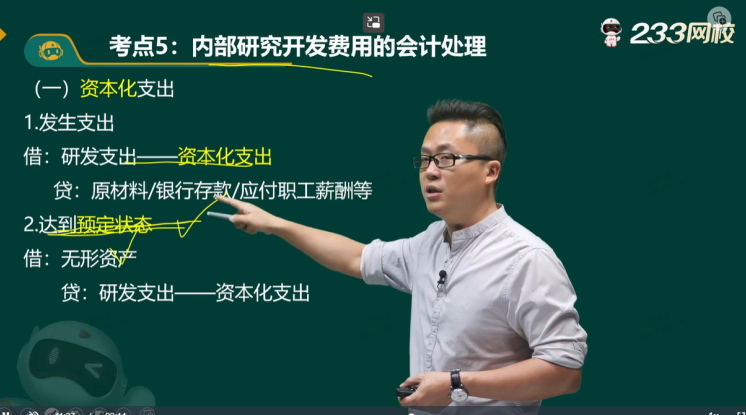

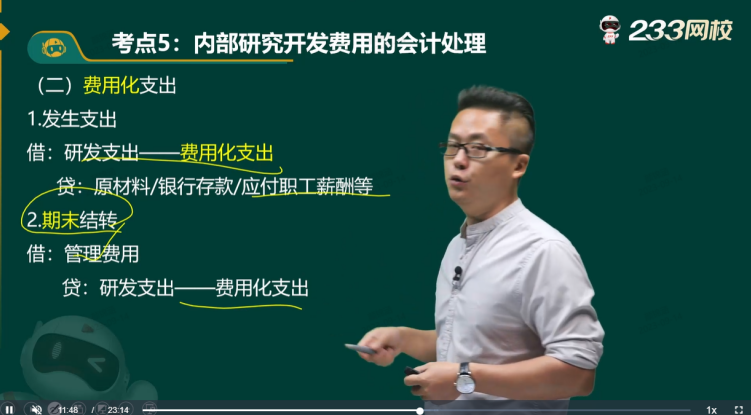

иµДжЦЩдЄАпЉЪ2x20 еєі9жЬИ1жЧ•пЉМињЫеЕ•з†ФеПСйШґжЃµпЉМиЗ≥2x20 еєі 12жЬИ31 жЧ•пЉМеПСзФЯзЫЄеЕ≥жФѓеЗЇе¶ВдЄЛ:йҐЖзФ®еОЯжЭРжЦЩ20дЄЗеЕГпЉМжФѓдїШиБМеЈ•иЦ™йЕђ30дЄЗеЕГпЉМдЄУзФ®дЇОз†ФеПСиѓ•дЄУеИ©жКАжЬѓзЪДиЃЊе§ЗжКШжЧІиіє50дЄЗеЕГ

иµДжЦЩдЇМпЉЪ2x21еєі1жЬИ1жЧ•пЉМињЫеЕ•еЉАеПСйШґжЃµпЉМеЕ±еПСзФЯе¶ВдЄЛжФѓеЗЇ:йҐЖзФ®еОЯжЭРжЦЩ 30 дЄЗеЕГпЉМжФѓдїШиБМеЈ•иЦ™йЕђ40дЄЗеЕГпЉМдЄУзФ®дЇОз†ФеПСиѓ•дЄУеИ©жКАжЬѓзЪДиЃЊе§ЗжКШжЧІиіє 100 дЄЗеЕГпЉМжФѓдїШеЕґдїЦзЫЄеЕ≥иієзФ® 70 дЄЗеЕГпЉМеБЗиЃЊдї•дЄКжФѓеЗЇеЭЗзђ¶еРИиµДжЬђеМЦжЭ°дїґгАВ2x21 еєі7жЬИ1жЧ•пЉМA дЄУеИ©жКАжЬѓиЊЊеИ∞йҐДеЃЪеПѓдљњзФ®зКґжАБпЉМдЄУзФ®дЇОзФЯдЇІдЇІеУБпЉМйҐДиЃ°еПѓдљњзФ®еєійЩРдЄЇ4еєіпЉМеЗАжЃЛеАЉдЄЇйЫґгАВ

иµДжЦЩдЄЙпЉЪ2x21 еєі 12 жЬИ 31жЧ•пЉМеѓєA дЄУеИ©жКАжЬѓињЫи°МеЗПеАЉжµЛиѓХеПСзО∞пЉМеЕґеПѓжФґеЫЮйЗСйҐЭдЄЇ 200 дЄЗеЕГгАВзїПе§Нж†Єе∞ЪеПѓдљњзФ®еєійЩРдЄЇ 2 еєіпЉМжЧ†жЃЛеАЉгАВ

иµДжЦЩеЫЫпЉЪ2x23 еєі1жЬИ1жЧ•пЉМзФ≤еЕђеПЄдї• 70 дЄЗеЕГеЗЇеФЃ A дЄУеИ©жКАжЬѓпЉМзЫЄеЕ≥жђЊй°єеЈ≤жФґеИ∞гАВи¶Бж±В(з†ФеПСжФѓеЗЇи¶Бж±ВеЖЩеЗЇжШОзїЖзІСзЫЃ):

(1)еЖЩеЗЇ2√Ч20еєіз†ФеПСжФѓеЗЇзЪДз°ЃиЃ§еТМзїУиљђеИЖељХ

(2)еЖЩеЗЇ2√Ч21еєіз†ФеПСжФѓеЗЇзЪДз°ЃиЃ§еТМзїУиљђеИЖељХ

(3)еИ§жЦ≠2√Ч21еєі12жЬИ31жЧ•AдЄУеИ©жКАжЬѓжШѓеР¶еПСзФЯеЗПеАЉпЉМе¶ВеПСзФЯеЗПеАЉпЉМеЖЩеЗЇзЫЄеЕ≥дЉЪиЃ°еИЖељХ

(4)иЃ°зЃЧAдЄУеИ©жКАжЬѓ2√Ч22еєіеЇФз°ЃиЃ§зЪДжСКйФАйЗСйҐЭпЉМеєґеЖЩеЗЇзЫЄеЕ≥еИЖељХгАВ

(5)иЃ°зЃЧ2√Ч23еєі1жЬИ1жЧ•зФ≤еЕђеПЄеЗЇеФЃ AдЄУеИ©жКАжЬѓз°ЃиЃ§зЪДжНЯзЫКйЗСйҐЭпЉМеєґеЖЩеЗЇзЫЄеЕ≥еИЖељХ

еАЯпЉЪз†ФеПСжФѓеЗЇдЄАдЄАиієзФ®еМЦжФѓеЗЇ100

иіЈпЉЪеОЯжЭРжЦЩ 20

еЇФдїШиБМеЈ•иЦ™йЕђ 30

зіѓиЃ°жКШжЧІ 50

еАЯпЉЪеЇФдїШиБМеЈ•иЦ™йЕђ 30

иіЈпЉЪйУґи°Ме≠ШжђЊ 30

еАЯпЉЪзЃ°зРЖиієзФ® 100

иіЈпЉЪз†ФеПСжФѓеЗЇдЄА-иієзФ®еМЦжФѓеЗЇ 100

(2)

еАЯпЉЪз†ФеПСжФѓеЗЇдЄАдЄАиµДжЬђеМЦжФѓеЗЇ 240

иіЈпЉЪеОЯжЭРжЦЩ 30

еЇФдїШиБМеЈ•иЦ™йЕђ 40

зіѓиЃ°жКШжЧІ 100

йУґи°Ме≠ШжђЊ 70

еАЯпЉЪеЇФдїШиБМеЈ•иЦ™йЕђ 40

иіЈпЉЪйУґи°Ме≠ШжђЊ 40

еАЯпЉЪж׆嚥иµДдЇІ 240

иіЈпЉЪз†ФеПСжФѓеЗЇдЄАиµДжЬђеМЦжФѓеЗЇ 240

пЉИ3пЉЙеЗПеАЉжµЛиѓХеЙНж׆嚥иµДдЇІиі¶йЭҐдїЈеАЉ =240-240/4x 6/12=210 (дЄЗеЕГ)пЉМеПѓжФґйЗСйҐЭдЄЇ 200 дЄЗеЕГпЉМAдЄУеИ©жКАжЬѓеПСзФЯеЗПеАЉгАВеЗПеАЉйЗСйҐЭдЄЇ 10 дЄЗеЕГгАВ

еАЯпЉЪиµДдЇІеЗПеАЉжНЯ姱 10

иіЈпЉЪж׆嚥иµДдЇІеЗПеАЉеЗЖе§З 10

пЉИ4пЉЙ2x22 еєіеЇФз°ЃиЃ§зЪДжСКйФАйЗСйҐЭ =200/2=100 (дЄЗеЕГ)

еАЯпЉЪеИґйА†иієзФ®100

иіЈпЉЪзіѓиЃ°жСКйФА 100

(5)еЗЇеФЃ A дЄУеИ©жКАжЬѓз°ЃиЃ§зЪДжНЯзЫКйЗСйҐЭ =70- (200-100) =-30 (дЄЗеЕГ)

еАЯпЉЪйУґи°Ме≠ШжђЊ 70

иµДдЇІе§ДзљЃжНЯзЫК 30

зіѓиЃ°жСКйФА 130

ж׆嚥иµДдЇІеЗПеАЉеЗЖе§З 10

иіЈпЉЪж׆嚥иµДдЇІ 240

гАРиАГжЯ•иАГзВєгАСзђђеЫЫзЂ†-ж׆嚥иµДдЇІ

гАРиАГзВєељТе±ЮзП≠зЇІгАСгАКдЄ≠зЇІдЉЪиЃ°еЃЮеК°гАЛйЗНзВєдЄ≤иЃ≤зП≠-еІЬеЗѓжЦЗ-зђђ4иЃ≤-ж׆嚥иµДдЇІ

гАРзВєеЗїињЫеЕ•еЕНиієиѓХеРђиѓЊз®Л>>гАС

гАРзВєеЗїињЫеЕ•еЕНиієиѓХеРђиѓЊз®Л>>гАС

гАРзВєеЗїињЫеЕ•еЕНиієиѓХеРђиѓЊз®Л>>гАС

гАРзВєеЗїињЫеЕ•еЕНиієиѓХеРђиѓЊз®Л>>гАС

гАРзВєеЗїињЫеЕ•еЕНиієиѓХеРђиѓЊз®Л>>гАС

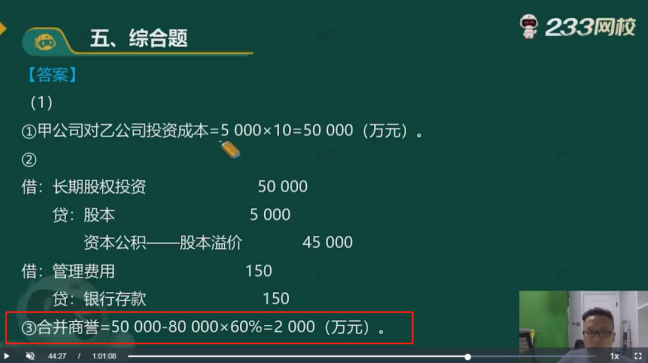

дЇФгАБзїЉеРИйҐШ

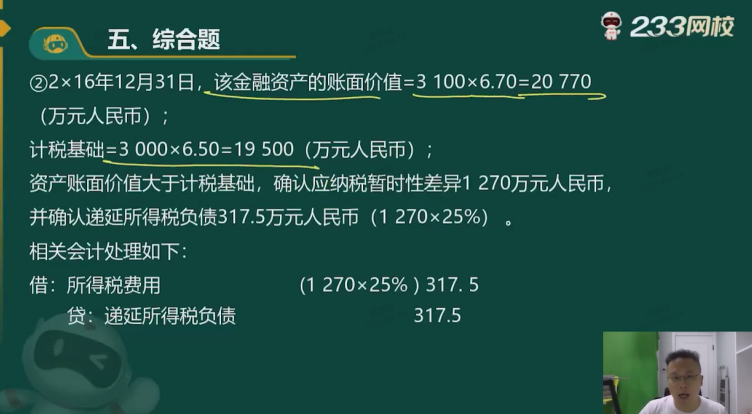

1.зФ≤еЕђеПЄйАВзФ®зЪДжЙАеЊЧз®Оз®ОзОЗдЄЇ 25%пЉМеБЗиЃЊжЬ™жЭ•зЪДеПѓжКµжЙ£жЪВжЧґжАІеЈЃеЉВжЬЙиґ≥е§ЯзЪДжЙАеЊЧз®ОеПѓдї•жКµжЙ£пЉМеєіеИЭзЪДйАТеїґжЙАеЊЧз®ОиµДдЇІеТМйАТеїґжЙАеЊЧз®ОиіЯеАЇдљЩйҐЭдЄЇйЫґпЉМ2x22 еєіеПСзФЯзЪДзЫЄеЕ≥дЇ§жШУжИЦдЇЛй°єе¶ВдЄЛпЉЪ

иµДжЦЩдЄАпЉЪ2x22 еєі 2жЬИ 10 жЧ•пЉМзФ≤еЕђеПЄдї• 10 еЕГжѓПиВ°зЪДдїЈж†Љиі≠дЇЇеЕђеПЄ 100 дЄЗиВ°иВ°з•®пЉМеєґжФѓеЗЇзЫЄеЕ≥дЇ§жШУиієзФ® 20 дЄЗеЕГпЉМзФ≤еЕђеПЄе∞ЖеЕґеИЖз±їдЄЇдї•еЕђеЕБдїЈеАЉиЃ°йЗПдЄФеЕґеПШеК®иЃ°дЇЇељУжЬЯжНЯзЫКзЪДйЗСиЮНиµДдЇІпЉМеБЗиЃЊз®Ож≥ХиІДеЃЪпЉМиѓ•йЗСиЮНиµДдЇІзЪДеИЭеІЛеЕ•иі¶йЗСйҐЭиЈЯиЃ°з®ОеЯЇз°АзЫЄз≠ЙгАВ

иµДжЦЩдЇМпЉЪ2x22 еєі5жЬИ 10 жЧ•пЉМдєЩеЕђеПЄдљЬеЗЇеȩ洶еИЖйЕНиЃ°еИТпЉМеЃ£еСКжѓПиВ°жіЊеПС 2еЕГиВ°еИ©гАВ5 жЬИ20 жЧ•пЉМзФ≤еЕђеПЄеЈ≤жФґеИ∞иВ°еИ© 200 дЄЗеЕГгАВеБЗиЃЊз®Ож≥ХиІДеЃЪ: еЬ®еҐГеЖЕиЃЊзЂЛзЪДдЉБдЄЪдєЛйЧізЪДиВ°жБѓгАБзЇҐеИ©дЄНиЃ°еЕ•еЇФзЇ≥з®ОжЙАеЊЧйҐЭгАВ

иµДжЦЩдЄЙпЉЪ2x22 еєі 12 жЬИ 31 жЧ•:дєЩеЕђеПЄзЪДиВ°з•®дїЈж†ЉеПШдЄЇ14еЕГ/иВ°гАВеБЗиЃЊз®Ож≥ХиІДеЃЪпЉЪиВ°з•®зЪДеЕђеЕБдїЈеАЉеПШеК®дЄНиЃ°еЕ•еЇФзЇ≥з®ОжЙАеЊЧз®ОгАВ

иµДжЦЩеЫЫпЉЪ2x22 еєі 12жЬИ 10жЧ•пЉМзФ≤еЕђеПЄжФґеИ∞жЭ•иЗ™жФњеЇЬи°•еК©зЪДдЄАеП∞дїЈеАЉ 600 дЄЗеЕГзЪДзОѓдњЭиЃЊе§ЗпЉМзФ≤еЕђеПЄйЗЗзФ®жАїйҐЭж≥Хж†ЄзЃЧпЉМзФ≤еЕђеПЄељУеєіжЬ™еѓєиѓ•зОѓдњЭиЃЊе§ЗиЃ°жПРжКШжЧІгАВеБЗиЃЊз®Ож≥ХиІДеЃЪ:жФґеИ∞зЪДжФњеЇЬи°•еК©еЇФељУдЇОжФґеИ∞ељУеєіиЃ°еЕ•еЇФзЇ≥з®ОжЙАеЊЧз®ОгАВ

иµДжЦЩдЇФпЉЪ2x22 еєі 12 жЬИ 31жЧ•пЉМзФ≤еЕђеПЄеЫ†жПРдЊЫдЇІеУБиі®йЗПдњЭиѓБз°ЃиЃ§йФАеФЃиієзФ® 100 дЄЗеЕГгАВеБЗиЃЊз®Ож≥ХиІДеЃЪе∞ЪжЬ™еЃЮйЩЕеПСзФЯзЪДиі®йЗПдњЭиѓБжФѓеЗЇдЄНеЊЧиЃ°еЕ•еЇФзЇ≥з®ОжЙАеЊЧйҐЭпЉМеЊЕе∞ЖжЭ•еЃЮйЩЕеПСзФЯжЧґиЃ°еЕ•гАВ

иµДжЦЩеЕ≠пЉЪзФ≤еЕђеПЄ 2x22еєіеЃЮзО∞зЪДеȩ洶жАїйҐЭдЄЇ4000 дЄЗеЕГгАВ

и¶Бж±В:

(1)зФ≤еЕђеПЄ 2x22 еєі2жЬИ 10 жЧ•иі≠еЕ•еЕђеПЄиВ°з•®зЪДзЫЄеЕ≥дЉЪиЃ°еИЖељХ

(2)еЖЩеЗЇзФ≤еЕђеПЄеЫ†еЕђеПЄеЃ£еСКеПСжФЊзО∞йЗСиВ°еИ©еТМжФґеИ∞зО∞йЗСиВ°еИ©зЪДдЉЪиЃ°еИЖељХ

(3)еЖЩеЗЇзФ≤еЕђеПЄеЫ†дєЩеЕђеПЄиВ°з•®дїЈж†ЉеПШеК®еТМеѓєйАТеїґжЙАеЊЧз®Оељ±еУНзЪДдЉЪиЃ°еИЖељХ

(4)еЖЩеЗЇзФ≤еЕђеПЄжФґеИ∞жФњеЇЬи°•еК©еТМеѓєйАТеїґжЙАеЊЧз®Оељ±еУНзЪДдЉЪиЃ°еИЖељХ

(5)еЖЩеЗЇзФ≤еЕђеПЄеЫ†з°ЃиЃ§йФАеФЃиієзФ®еТМеѓєйАТеїґжЙАеЊЧз®Оељ±еУНзЪДдЉЪиЃ°еИЖељХ

(6)иЃ°зЃЧзФ≤еЕђеПЄ 2x22 еєізЪДеЇФдЇ§жЙАеЊЧз®О

еАЯпЉЪдЇ§жШУжАІйЗСиЮНиµДдЇІвАФвАФжИРжЬђ 1000

жКХиµДжФґзЫК 20

иіЈпЉЪйУґи°Ме≠ШжђЊ 1020

пЉИ2пЉЙ

еАЯпЉЪеЇФжФґиВ°еИ© 200

иіЈпЉЪжКХиµДжФґзЫК 200

еАЯпЉЪйУґи°Ме≠ШжђЊ 200

иіЈпЉЪеЇФжФґиВ°еИ© 200

пЉИ3пЉЙ

еАЯпЉЪдЇ§жШУжАІйЗСиЮНиµДдЇІвАФвАФеЕђеЕБдїЈеАЉеПШеК® 400

иіЈпЉЪеЕђеЕБдїЈеАЉеПШеК®жНЯзЫК 400

еАЯпЉЪжЙАеЊЧз®ОиієзФ® 100

иіЈпЉЪйАТеїґжЙАеЊЧз®ОиіЯеАЇ 100

пЉИ4пЉЙ

еАЯпЉЪйУґи°Ме≠ШжђЊ 600

иіЈпЉЪйАТеїґжФґзЫК 600

еАЯпЉЪйАТеїґжЙАеЊЧз®ОиµДдЇІ 150

иіЈпЉЪжЙАеЊЧз®ОиієзФ® 150

пЉИ5пЉЙ

еАЯпЉЪйФАеФЃиієзФ® 100

иіЈпЉЪйҐДиЃ°иіЯеАЇ 100

еАЯпЉЪйАТеїґжЙАеЊЧз®ОиµДдЇІ 25

иіЈпЉЪжЙАеЊЧз®ОиієзФ® 25

пЉИ6пЉЙеЇФдЇ§жЙАеЊЧз®О=пЉИ4000+20-200-400+600+100пЉЙ*25%=1030

гАРиАГжЯ•иАГзВєгАСзђђеЕЂзЂ†-дЇ§жШУжАІйЗСиЮНиµДдЇІзЪДиЃ°йЗПпЉЫзђђеНБеЕ≠зЂ†-йАТеїґжЙАеЊЧз®ОиµДдЇІеТМйАТеїґжЙАеЊЧз®ОиіЯеАЇзЪДз°ЃиЃ§дЄОиЃ°йЗП

гАРиАГзВєељТе±ЮзП≠зЇІгАСгАКдЄ≠зЇІдЉЪиЃ°еЃЮеК°гАЛдЇМиљЃж®°иАГзП≠-еІЬеЗѓжЦЗ-зђђ2иЃ≤-дЇМиљЃж®°иАГпЉИдЇМпЉЙ

гАРзВєеЗїињЫеЕ•еЕНиієиѓХеРђиѓЊз®Л>>гАС

гАРзВєеЗїињЫеЕ•еЕНиієиѓХеРђиѓЊз®Л>>гАС

檩鶮жПРз§ЇпЉЪжЦЗзЂ†зФ±дљЬиАЕ233зљСж†°-lqзЛђзЂЛеИЫдљЬеЃМжИРпЉМжЬ™зїПиСЧдљЬжЭГдЇЇеРМжДПз¶Бж≠ҐиљђиљљгАВ