йўҶеҸ–PDFзүҲеҝ…дјҡиҖғзӮ№>>

пјҲдёҖпјүиө„жәҗй…ҚзҪ®иҒҢиғҪ-жңәеҲ¶е’ҢжүӢж®ө

1.зЎ®е®ҡзӨҫдјҡе…¬е…ұйңҖиҰҒзҡ„еҹәжң¬иҢғеӣҙ

2.дјҳеҢ–иҙўж”ҝж”ҜеҮәз»“жһ„

3.дёәе…¬е…ұе·ҘзЁӢжҸҗдҫӣеҝ…иҰҒзҡ„иө„йҮ‘дҝқйҡң

4.еј•еҜје’Ңи°ғиҠӮзӨҫдјҡжҠ•иө„ж–№еҗ‘

йҖҡиҝҮж”ҝеәңзӣҙжҺҘжҠ•иө„гҖҒиҙўж”ҝиҙҙжҒҜгҖҒзЁҺ收дјҳжғ зӯүж–№ејҸпјҢеј•еҜје’Ңи°ғиҠӮзӨҫдјҡжҠ•иө„ж–№еҗ‘пјҢжҸҗй«ҳзӨҫдјҡж•ҙдҪ“жҠ•иө„ж•ҲзҺҮгҖӮ

5.жҸҗй«ҳиҙўж”ҝиҮӘиә«з®ЎзҗҶе’ҢиҝҗиҗҘж•ҲзҺҮ

пјҲдәҢпјү收е…ҘеҲҶй…ҚиҒҢиғҪ

1.жҳҺзЎ®еёӮеңәе’Ңж”ҝеәңеҜ№зӨҫдјҡ收е…ҘеҲҶй…Қзҡ„иҢғеӣҙе’Ңз•Ңйҷҗ

2.еҠ ејәзЁҺ收и°ғиҠӮ

пјҲ1пјүйҖҡиҝҮзЁҺ收иҝӣиЎҢзҡ„收е…ҘеҶҚеҲҶй…Қжҙ»еҠЁжҳҜеңЁе…ЁзӨҫдјҡиҢғеӣҙеҶ…иҝӣиЎҢзҡ„收е…Ҙзҡ„зӣҙжҺҘи°ғиҠӮпјҢе…·жңүдёҖе®ҡзҡ„ејәеҲ¶жҖ§гҖӮжҜ”еҰӮпјҡв‘ йҖҡиҝҮдјҒдёҡжүҖеҫ—зЁҺгҖҒдёӘдәәжүҖеҫ—зЁҺе°ҶдјҒдёҡе’ҢдёӘдәәзҡ„收зӣҠи°ғиҠӮеҲ°еҗҲзҗҶж°ҙе№іпјӣ

в‘ЎйҖҡиҝҮиө„жәҗзЁҺи°ғиҠӮиҮӘ然иө„жәҗеҪўжҲҗзҡ„зә§е·®ж”¶е…ҘгҖӮ

3.еҸ‘жҢҘиҙўж”ҝиҪ¬з§»ж”Ҝд»ҳдҪңз”Ё

пјҲ1пјүйҖҡиҝҮиҙўж”ҝиҪ¬з§»ж”Ҝд»ҳеҜ№ж”¶е…ҘиҝӣиЎҢеҶҚеҲҶй…ҚпјҢжҳҜе°Ҷиө„йҮ‘зӣҙжҺҘиЎҘиҙҙз»ҷең°еҢәе’ҢдёӘдәәгҖӮ

пјҲ2пјүдёҫдҫӢ

в‘ еўһеҠ еҜ№з»ҸжөҺеҸ‘еұ•зӣёеҜ№иҫғж…ўең°еҢәзҡ„иҪ¬з§»жҖ§ж”ҜеҮәпјӣ

в‘ЎеўһеҠ зӨҫдјҡдҝқйҡңгҖҒ收е…ҘдҝқйҡңгҖҒж•ҷиӮІе’ҢеҒҘеә·зӯүиҪ¬з§»жҖ§ж”ҜеҮәгҖӮ

4.еҸ‘жҢҘе…¬е…ұж”ҜеҮәзҡ„дҪңз”Ё

пјҲдёүпјүз»ҸжөҺзЁіе®ҡе’ҢеҸ‘еұ•иҒҢиғҪ

1.жҺЁеҠЁзӨҫдјҡжҖ»йңҖжұӮе’ҢжҖ»дҫӣз»ҷзҡ„еҹәжң¬е№іиЎЎгҖӮ

2.и°ғиҠӮзӨҫдјҡжҠ•иө„йңҖжұӮж°ҙе№іе’ҢзӨҫдјҡз»ҸжөҺз»“жһ„

пјҲ1пјүйҖҡиҝҮзЁҺ收гҖҒиҙўж”ҝиЎҘиҙҙгҖҒиҙўж”ҝиҙҙжҒҜгҖҒе…¬еҖәзӯүпјҢи°ғиҠӮзӨҫдјҡжҠ•иө„йңҖжұӮж°ҙе№іпјҢеҪұе“Қе°ұдёҡж°ҙе№іпјҢдҪҝз»ҸжөҺдҝқжҢҒдёҖе®ҡзҡ„еўһй•ҝгҖӮ

пјҲ2пјүйҖҡиҝҮиҙўж”ҝзӣҙжҺҘжҠ•иө„пјҢи°ғиҠӮзӨҫдјҡз»ҸжөҺз»“жһ„пјҢи°ғиҠӮзӨҫдјҡжңүж•Ҳдҫӣз»ҷиғҪеҠӣгҖӮ

3.йҖҡиҝҮзЁҺ收зӯүи°ғиҠӮдёӘдәәж¶Ҳиҙ№ж°ҙе№іе’Ңз»“жһ„гҖӮ

4.е®һзҺ°з»ҸжөҺе’ҢзӨҫдјҡзҡ„еҚҸи°ғеҒҘеә·еҸ‘еұ•гҖӮ

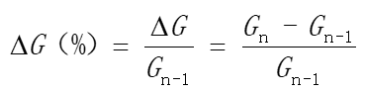

пјҲдёҖпјүиҙўж”ҝж”ҜеҮәеўһй•ҝзҺҮ

и®Ўз®—е…¬ејҸдёәпјҡ

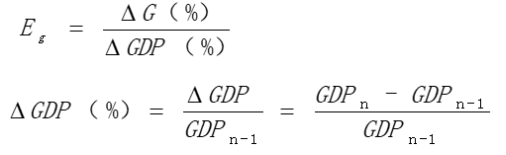

пјҲдәҢпјүиҙўж”ҝж”ҜеҮәеўһй•ҝзҡ„еј№жҖ§зі»ж•°

1.еҗ«д№ү

пјҲ1пјүиҙўж”ҝж”ҜеҮәеўһй•ҝзҡ„еј№жҖ§зі»ж•°жҳҜжҢҮиҙўж”ҝж”ҜеҮәеўһй•ҝзҺҮдёҺеӣҪеҶ…з”ҹдә§жҖ»еҖјеўһй•ҝзҺҮд№ӢжҜ”пјҢз”ЁEgиЎЁзӨәгҖӮ

пјҲ2пјүеј№жҖ§зі»ж•°еӨ§дәҺ1пјҢиЎЁжҳҺиҙўж”ҝж”ҜеҮәеўһй•ҝйҖҹеәҰеҝ«дәҺеӣҪеҶ…з”ҹдә§жҖ»еҖјеўһй•ҝйҖҹеәҰгҖӮ

2.и®Ўз®—е…¬ејҸдёәпјҡ

пјҲдёүпјүиҙўж”ҝж”ҜеҮәеўһй•ҝзҡ„иҫ№йҷ…еҖҫеҗ‘

и®Ўз®—е…¬ејҸдёәпјҡMGP=О”G/О”GDP

пјҲдёҖпјүиҙӯд№°жҖ§ж”ҜеҮә

1.ж”ҝеәңж¶Ҳиҙ№жҖ§ж”ҜеҮә

пјҲ1пјүзӨҫдјҡжҖ»ж¶Ҳиҙ№еҢ…жӢ¬еұ…ж°‘ж¶Ҳиҙ№гҖҒдјҒдёҡж¶Ҳиҙ№е’Ңж”ҝеәңж¶Ҳиҙ№пјҢзӨҫдјҡжҖ»ж¶Ҳиҙ№жһ„жҲҗдәҶзӨҫдјҡжҖ»йңҖжұӮзҡ„дёҖйғЁеҲҶпјҢжүҖд»ҘпјҢж”ҝеәңж¶Ҳиҙ№жҖ§ж”ҜеҮәе°ұжҲҗдёәзӨҫдјҡжҖ»йңҖжұӮзҡ„з»„жҲҗйғЁеҲҶгҖӮ

пјҲ2пјүеңЁеӣҪ家иҙўж”ҝж”ҜеҮәйЎ№зӣ®дёӯпјҢеұһдәҺж”ҝеәңж¶Ҳиҙ№жҖ§ж”ҜеҮәзҡ„жңүиЎҢж”ҝз®ЎзҗҶж”ҜеҮәгҖҒеӣҪйҳІж”ҜеҮәгҖҒж•ҷиӮІж”ҜеҮәгҖҒ科еӯҰжҠҖжңҜж”ҜеҮәгҖҒеҚ«з”ҹеҒҘеә·ж”ҜеҮәзӯүгҖӮ

2.ж”ҝеәңжҠ•иө„жҖ§ж”ҜеҮә

дёҺйқһж”ҝеәңжҠ•иө„зӣёжҜ”иҫғпјҢж”ҝеәңжҠ•иө„жҖ§ж”ҜеҮәе…·жңүд»ҘдёӢзү№зӮ№пјҡ

пјҲ1пјүйқһиҗҘеҲ©жҖ§гҖӮ

пјҲ2пјүй•ҝжңҹжҖ§гҖӮ

пјҲ3пјүеӨ–йғЁжҖ§гҖӮ

гҖҖпјҲдәҢпјүиҪ¬з§»жҖ§ж”ҜеҮә

1.зӨҫдјҡдҝқйҡңж”ҜеҮә

пјҲ1пјүзӨҫдјҡдҝқйҷ©гҖӮ

пјҲ2пјүзӨҫдјҡж•‘еҠ©гҖӮ

пјҲ3пјүзӨҫдјҡзҰҸеҲ©гҖӮ

пјҲ4пјүзӨҫдјҡдјҳжҠҡгҖӮ

2.иҙўж”ҝиЎҘиҙҙ

пјҲдёҖпјүжҲ‘еӣҪж”ҝеәңдёҖиҲ¬е…¬е…ұ预算收е…Ҙ科зӣ®пјҲеӣӣзұ»пјү

пјҲ1пјүзЁҺ收收е…Ҙпјӣ

пјҲ2пјүйқһзЁҺ收е…Ҙпјӣ

пјҲ3пјүеҖәеҠЎж”¶е…Ҙпјӣ

пјҲ4пјүиҪ¬з§»жҖ§ж”¶е…ҘгҖӮ

пјҲдәҢпјүйқһзЁҺ收е…ҘеҢ…жӢ¬е…«ж¬ҫпјҡ

пјҲ1пјү专项收е…Ҙпјӣ

пјҲ2пјүиЎҢж”ҝдәӢдёҡжҖ§ж”¶иҙ№ж”¶е…Ҙпјӣ

пјҲ3пјүзҪҡ没收е…Ҙпјӣ

пјҲ4пјүеӣҪжңүиө„жң¬з»ҸиҗҘ收е…Ҙпјӣ

пјҲ5пјүеӣҪжңүиө„жәҗпјҲиө„дә§пјүжңүеҒҝдҪҝ用收е…Ҙпјӣ

пјҲ6пјүжҚҗиө 收е…Ҙпјӣ

пјҲ7пјүж”ҝеәңдҪҸжҲҝеҹәйҮ‘收е…Ҙпјӣ

пјҲ8пјү其他收е…ҘгҖӮ

иЎЎйҮҸе®Ҹи§ӮзЁҺиҙҹзҡ„еҸЈеҫ„пјҲд»Һе°ҸеҲ°еӨ§жҺ’еҲ—пјү

пјҲ1пјүзЁҺ收收е…ҘеҚ GDPзҡ„жҜ”йҮҚпјӣ

пјҲ2пјүиҙўж”ҝ收е…ҘпјҲдёҖиҲ¬йў„算收е…ҘпјүеҚ GDPзҡ„жҜ”йҮҚпјӣ

пјҲ3пјүиҙўж”ҝ收е…ҘпјҲдёҖиҲ¬йў„算收е…ҘпјүеҠ ж”ҝеәңжҖ§еҹәйҮ‘收е…ҘгҖҒеӣҪжңүиө„жң¬з»ҸиҗҘ预算收е…ҘгҖҒзӨҫдјҡдҝқйҡңеҹәйҮ‘收е…ҘеҗҺзҡ„еҗҲи®ЎеҚ GDPзҡ„жҜ”йҮҚгҖӮ

1.жӢүеј—жӣІзәҝзҡ„еҗ«д№ү

пјҲ1пјүжӢүеј—жӣІзәҝжҳҜеҜ№зЁҺзҺҮдёҺзЁҺ收收е…ҘжҲ–з»ҸжөҺеўһй•ҝд№Ӣй—ҙе…ізі»зҡ„еҪўиұЎжҸҸиҝ°гҖӮ

пјҲ2пјүиҜҘжӣІзәҝзҡ„еҹәжң¬еҗ«д№үжҳҜпјҡдҝқжҢҒйҖӮеәҰзҡ„е®Ҹи§ӮзЁҺиҙҹж°ҙе№іжҳҜдҝғиҝӣз»ҸжөҺеўһй•ҝзҡ„дёҖдёӘйҮҚиҰҒжқЎд»¶гҖӮ

2.жӢүеј—жӣІзәҝзҡ„жңәзҗҶ

пјҲ1пјүеңЁиҫғдҪҺзҡ„зЁҺзҺҮеҢәй—ҙеҶ…пјҢзЁҺ收收е…Ҙе°ҶйҡҸзЁҺзҺҮзҡ„еўһеҠ иҖҢеўһеҠ пјӣ

пјҲ2пјүз”ұдәҺзЁҺ收дјҡеҜ№зәізЁҺдәәжҠ•иө„е’Ңе·ҘдҪңзҡ„з§ҜжһҒжҖ§дә§з”ҹеҪұе“ҚпјҢ继з»ӯжҸҗй«ҳиҫ№йҷ…зЁҺзҺҮи¶…иҝҮдёҖе®ҡзҡ„йҷҗеәҰпјҡ

в‘ е°ҶеҜ№еҠіеҠЁдҫӣз»ҷдёҺжҠ•иө„дә§з”ҹиҙҹжҝҖеҠұпјӣ

в‘ЎиҝӣиҖҢжҠ‘еҲ¶з»ҸжөҺеўһй•ҝпјҢдҪҝзЁҺеҹәеҮҸе°ҸпјҢзЁҺ收收е…ҘдёӢйҷҚгҖӮ

1.еүҚиҪ¬ | пјҲ1пјүеүҚиҪ¬еҸҲз§°йЎәиҪ¬жҲ–еҗ‘еүҚиҪ¬е«ҒпјҢзәізЁҺдәәе°Ҷе…¶жүҖзәізЁҺж¬ҫйҖҡиҝҮжҸҗй«ҳе…¶жүҖжҸҗдҫӣе•Ҷе“Ғд»·ж јзҡ„ж–№жі•пјҢеҗ‘еүҚиҪ¬з§»з»ҷе•Ҷе“Ғзҡ„иҙӯд№°иҖ…жҲ–иҖ…жңҖз»Ҳж¶Ҳиҙ№иҖ…иҙҹжӢ…зҡ„дёҖз§ҚеҪўејҸгҖӮ пјҲ2пјүеүҚиҪ¬жҳҜзЁҺ收иҪ¬е«ҒжңҖе…ёеһӢе’ҢжңҖжҷ®йҒҚзҡ„еҪўејҸпјҢеӨҡеҸ‘з”ҹеңЁжөҒиҪ¬зЁҺдёҠгҖӮ |

2.еҗҺиҪ¬ | еҗҺиҪ¬еҸҲз§°йҖҶиҪ¬жҲ–еҗ‘еҗҺиҪ¬е«ҒпјҢеңЁзәізЁҺдәәеүҚиҪ¬зЁҺиҙҹеӯҳеңЁеӣ°йҡҫж—¶пјҢзәізЁҺдәәйҖҡиҝҮеҺӢдҪҺиҙӯе…Ҙе•Ҷе“ҒжҲ–иҖ…з”ҹдә§иҰҒзҙ иҝӣд»·зҡ„ж–№ејҸпјҢе°Ҷе…¶зјҙзәізҡ„зЁҺ收иҪ¬з»ҷе•Ҷе“ҒжҲ–иҖ…з”ҹдә§иҰҒзҙ дҫӣз»ҷиҖ…зҡ„дёҖз§ҚзЁҺиҙҹиҪ¬е«ҒгҖӮ |

| 3.ж··иҪ¬ | ж··иҪ¬д№ҹз§°дёәж•ЈиҪ¬пјҡ в‘ зәізЁҺдәәж—ўеҸҜд»ҘжҠҠзЁҺиҙҹиҪ¬е«Ғз»ҷдҫӣеә”е•ҶпјҢеҸҲеҸҜд»ҘжҠҠзЁҺиҙҹиҪ¬е«Ғз»ҷиҙӯд№°иҖ…пјҢе®һйҷ…дёҠжҳҜеүҚиҪ¬е’ҢеҗҺиҪ¬зҡ„ж··еҗҲж–№ејҸпјӣ в‘ЎжҲ–иҖ…дёҖйғЁеҲҶзЁҺиҙҹиҪ¬е«ҒеҮәеҺ»пјҢеҸҰдёҖйғЁеҲҶзЁҺиҙҹеҲҷз”ұзәізЁҺдәәиҮӘиЎҢж¶ҲеҢ–пјҲж¶ҲиҪ¬пјүгҖӮ |

| 4.ж¶ҲиҪ¬ | пјҲ1пјүдёҚжҳҜйҖҡиҝҮжҸҗй«ҳй”Җе”®д»·ж јзҡ„еҪўејҸеүҚиҪ¬пјҢд№ҹдёҚжҳҜйҖҡиҝҮеҺӢдҪҺиҝӣд»·зҡ„ж–№ејҸеҗҺиҪ¬гҖӮ пјҲ2пјүиҖҢжҳҜйҖҡиҝҮж”№е–„з»ҸиҗҘз®ЎзҗҶгҖҒжҸҗй«ҳеҠіеҠЁз”ҹдә§зҺҮзӯүжҺӘж–ҪйҷҚдҪҺжҲҗжң¬гҖҒеўһеҠ еҲ©ж¶ҰжқҘжҠөж¶ҲзЁҺиҙҹгҖӮ пјҲ3пјүж¶ҲиҪ¬е®һиҙЁдёҠжҳҜз”Ёз”ҹдә§иҖ…еә”еҫ—еҲ°зҡ„и¶…йўқеҲ©ж¶ҰжҠөиЎҘзЁҺиҙҹпјҢе®һйҷ…дёҠзЁҺиҙҹ并没жңүиҪ¬е«ҒгҖӮ |

| 5.ж—ҒиҪ¬ | пјҲ1пјүж—ҒиҪ¬д№ҹз§°дҫ§иҪ¬пјҢзәізЁҺдәәе°Ҷеә”иҙҹжӢ…зҡ„зЁҺиҙҹиҪ¬е«Ғз»ҷиҙӯд№°иҖ…жҲ–иҖ…дҫӣеә”иҖ…д»ҘеӨ–зҡ„е…¶д»–дәәиҙҹжӢ…гҖӮ пјҲ2пјүдёҫдҫӢпјҡеҪ“дёҖз§ҚеҫҒзЁҺзү©е“Ғзҡ„зЁҺиҙҹйҡҫд»Ҙе®һзҺ°еүҚиҪ¬гҖҒеҗҺиҪ¬жҲ–ж¶ҲиҪ¬ж—¶пјҢзәізЁҺдәәйҖҡиҝҮеҺӢдҪҺиҝҗиҫ“д»·ж јзӯүеҠһжі•е°ҶзЁҺиҙҹиҪ¬е«Ғз»ҷиҝҗиҫ“иҖ…жүҝжӢ…гҖӮ |

| 6.зЁҺ收иө„жң¬еҢ– | пјҲ1пјүзЁҺ收иө„жң¬еҢ–д№ҹз§°вҖңиө„жң¬иҝҳеҺҹвҖқпјҢз”ҹдә§иҰҒзҙ иҙӯд№°иҖ…е°ҶжүҖиҙӯд№°зҡ„з”ҹдә§иҰҒзҙ жңӘжқҘеә”еҪ“зјҙзәізҡ„зЁҺж¬ҫпјҢйҖҡиҝҮд»Һиҙӯе…Ҙд»·ж јдёӯйў„е…ҲжүЈйҷӨпјҲеҺӢдҪҺз”ҹдә§иҰҒзҙ иҙӯд№°д»·ж јпјүзҡ„ж–№жі•пјҢеҗ‘еҗҺиҪ¬е«Ғз»ҷз”ҹдә§иҰҒзҙ зҡ„еҮәе”®иҖ…гҖӮ пјҲ2пјүзЁҺ收иө„жң¬еҢ–жҳҜзЁҺ收еҗҺиҪ¬зҡ„дёҖз§Қзү№ж®ҠеҪўејҸпјҢдҪҶдёҺзЁҺ收еҗҺиҪ¬еңЁиҪ¬е«ҒеӘ’д»Ӣе’ҢиҪ¬е«Ғж–№ејҸдёҠеӯҳеңЁжҳҺжҳҫдёҚеҗҢпјҡ в‘ иҪ¬е«ҒеӘ’д»ӢдёҚеҗҢ в‘ЎиҪ¬е«Ғж–№ејҸдёҚеҗҢ |

пјҲдёҖпјүеӣҪеҖәзҡ„ж”ҝзӯ–еҠҹиғҪ

ејҘиЎҘиҙўж”ҝиөӨеӯ—

2.и°ғиҠӮиҙ§еёҒдҫӣеә”йҮҸе’ҢеҲ©зҺҮ

пјҲдәҢпјүеӣҪеҖәзҡ„йҷҗеәҰ

1.иЎЎйҮҸеӣҪеҖәз»қеҜ№и§„жЁЎжңүдёүдёӘжҢҮж Үпјҡ

пјҲ1пјүеӣҪеҖәдҪҷйўқпјҢеҚіеҺҶе№ҙзҙҜз§ҜеҖәеҠЎзҡ„жҖ»и§„жЁЎпјӣ

пјҲ2пјүеҪ“е№ҙеҸ‘иЎҢзҡ„еӣҪеҖәжҖ»йўқпјӣ

пјҲ3пјүеҪ“е№ҙеҲ°жңҹйңҖиҝҳжң¬д»ҳжҒҜзҡ„еӣҪеҖәжҖ»йўқгҖӮ

2.еӣҪеҖәзҡ„йҷҗеәҰжҳҜзӣёеҜ№еӣҪж°‘з»ҸжөҺзҡ„еә”еҖәиғҪеҠӣ(GDP)иҖҢиЁҖзҡ„пјҢ иҖғеҜҹдёҖеӣҪеӣҪеҖәзҡ„йҷҗеәҰпјҢдё»иҰҒиҝҳжҳҜиҰҒиҖғеҜҹеӣҪеҖәзҡ„зӣёеҜ№и§„жЁЎгҖӮ

3.иЎЎйҮҸеӣҪеҖәзӣёеҜ№и§„жЁЎжңүдёӨеӨ§жҢҮж Үпјҡ

пјҲ1пјүеӣҪеҖәиҙҹжӢ…зҺҮ

еӣҪеҖәиҙҹжӢ…зҺҮеҸҲз§°еӣҪж°‘з»ҸжөҺжүҝеҸ—иғҪеҠӣпјҢжҳҜжҢҮеӣҪеҖәзҙҜи®ЎдҪҷйўқеҚ еӣҪеҶ…з”ҹдә§жҖ»еҖјпјҲGDPпјүзҡ„жҜ”йҮҚгҖӮ

пјҲ2пјүеҖәеҠЎдҫқеӯҳеәҰ

в‘ еҖәеҠЎдҫқеӯҳеәҰжҳҜжҢҮеҪ“е№ҙзҡ„еҖәеҠЎж”¶е…ҘдёҺиҙўж”ҝж”ҜеҮәзҡ„жҜ”дҫӢе…ізі»гҖӮ

в‘ЎеҸҚжҳ дәҶдёҖдёӘеӣҪ家зҡ„иҙўж”ҝж”ҜеҮәжңүеӨҡе°‘жҳҜдҫқйқ еҸ‘иЎҢеӣҪеҖәжқҘе®һзҺ°зҡ„гҖӮ

пјҲдёүпјүеӣҪеҖәеҸ‘иЎҢж–№ејҸ

е…¬еӢҹжӢӣж Үж–№ејҸ

(2)жүҝиҙӯеҢ…й”Җж–№ејҸ

(3)зӣҙжҺҘеҸ‘е”®ж–№ејҸ

(4)йҡҸд№°еҸ‘иЎҢж–№ејҸ

пјҲеӣӣпјүеӣҪеҖәеҒҝиҝҳеҲ¶еәҰ

пјҲ1пјүжҠҪзӯҫеҲҶж¬ЎеҒҝиҝҳжі•

пјҲ2пјүеҲ°жңҹдёҖж¬ЎеҒҝиҝҳжі•

пјҲ3пјүиҪ¬жңҹеҒҝиҝҳжі•

пјҲ4пјүжҸҗеүҚеҒҝиҝҳжі•

пјҲ5пјүеёӮеңәиҙӯй”Җжі•

пјҲдёҖпјүзәізЁҺдәәпјҲзәізЁҺдәәгҖҒиҙҹзЁҺдәәгҖҒжүЈзјҙд№үеҠЎдәәпјү

зәізЁҺдәәе’ҢиҙҹзЁҺдәәеҸҜиғҪдёҖиҮҙпјҢд№ҹеҸҜиғҪдёҚдёҖиҮҙгҖӮ

в‘ дёӘдәәжүҖеҫ—зЁҺе’ҢдјҒдёҡжүҖеҫ—зЁҺпјҢзәізЁҺдәәе’ҢиҙҹзЁҺдәәдёҖиҮҙпјӣ

в‘ЎеўһеҖјзЁҺгҖҒж¶Ҳиҙ№зЁҺпјҢзәізЁҺдәәе’ҢиҙҹзЁҺдәәдёҚдёҖиҮҙпјҲеҚізЁҺиҙҹиҪ¬е«ҒпјүгҖӮ

пјҲдәҢпјүиҜҫзЁҺеҜ№иұЎ

1.иҜҫзЁҺеҜ№иұЎ | еҚіеҫҒзЁҺе®ўдҪ“пјҢжҳҜжҢҮзЁҺ法规е®ҡзҡ„еҫҒзЁҺзҡ„зӣ®зҡ„зү©гҖӮ |

2.зЁҺзӣ® | пјҲ1пјүеҚізЁҺ法规е®ҡзҡ„иҜҫзЁҺеҜ№иұЎзҡ„е…·дҪ“йЎ№зӣ®пјӣ пјҲ2пјүжҳҜеҜ№иҜҫзЁҺеҜ№иұЎзҡ„е…·дҪ“еҲ’еҲҶпјҢеҸҚжҳ е…·дҪ“зҡ„еҫҒзЁҺиҢғеӣҙпјҢд»ЈиЎЁеҫҒзЁҺзҡ„е№ҝеәҰгҖӮ |

3.и®ЎзЁҺдҫқжҚ®(жҲ–иҜҫзЁҺж ҮеҮҶ) | пјҲ1пјүжҳҜжҢҮи®Ўз®—еә”зәізЁҺйўқзҡ„дҫқжҚ®пјҢе®ғ规е®ҡдәҶеҰӮдҪ•зЎ®е®ҡе’ҢеәҰйҮҸиҜҫзЁҺеҜ№иұЎпјҢд»Ҙдҫҝи®Ўз®—зЁҺеҹәгҖӮ пјҲ2пјүдёӨз§Қдё»иҰҒзҡ„и®ЎзЁҺдҫқжҚ®еҲҶеҲ«жҳҜи®ЎзЁҺйҮ‘йўқпјҲд»Һд»·зЁҺпјүе’Ңи®ЎзЁҺж•°йҮҸпјҲд»ҺйҮҸзЁҺпјүгҖӮ |

пјҲдёүпјүзЁҺзҺҮ

зЁҺзҺҮжҳҜжҢҮзЁҺ法规е®ҡзҡ„еә”еҫҒзЁҺйўқдёҺиҜҫзЁҺеҜ№иұЎд№Ӣй—ҙзҡ„жҜ”дҫӢпјҢжҳҜи®Ўз®—еә”еҫҒзЁҺйўқзҡ„ж ҮеҮҶпјҢжҳҜзЁҺ收еҲ¶еәҰзҡ„дёӯеҝғзҺҜиҠӮгҖӮ

зЁҺзҺҮзҡ„й«ҳдҪҺпјҢдҪ“зҺ°зқҖеҫҒзЁҺзҡ„ж·ұеәҰгҖӮ

еә”еҫҒзЁҺйўқ=иҜҫзЁҺеҜ№иұЎГ—зЁҺзҺҮгҖӮ

пјҲдёҖпјүжҢүиҜҫзЁҺеҜ№иұЎеҲҶзұ»

1.жүҖеҫ—зЁҺпјҲдёҖиҲ¬еҢ…жӢ¬дјҒдёҡжүҖеҫ—зЁҺгҖҒдёӘдәәжүҖеҫ—зЁҺгҖӮпјү

2.иҙ§зү©е’ҢеҠіеҠЎзЁҺпјҲеҰӮеўһеҖјзЁҺгҖҒж¶Ҳиҙ№зЁҺе’Ңе…ізЁҺгҖӮпјү

3.иҙўдә§зЁҺпјҲеҰӮжҲҝдә§зЁҺгҖҒеҘ‘зЁҺе’ҢиҪҰиҲ№зЁҺгҖӮпјү

4.иө„жәҗзЁҺ(еҰӮеҹҺй•Үеңҹең°дҪҝз”ЁзЁҺзӯүгҖӮ)

5.иЎҢдёәзӣ®зҡ„зЁҺ(еҰӮеҚ°иҠұзЁҺзӯүгҖӮ)

пјҲдәҢпјүжҢүи®ЎйҮҸиҜҫзЁҺеҜ№иұЎзҡ„ж ҮеҮҶдёҚеҗҢеҲҶзұ»

1.д»Һд»·зЁҺ(еҰӮеўһеҖјзЁҺгҖҒжүҖеҫ—зЁҺзӯүгҖӮ)

2.д»ҺйҮҸзЁҺ(еҰӮж¶Ҳиҙ№зЁҺдёӯзҡ„е•Өй…’гҖҒжұҪжІ№гҖҒжҹҙжІ№зӯүйЎ№зӣ®гҖӮ)

пјҲдёүпјүжҢүзЁҺ收дёҺд»·ж јзҡ„е…ізі»еҲҶзұ»

1.д»·еҶ…зЁҺ(еҰӮж¶Ҳиҙ№зЁҺпјү

2.д»·еӨ–зЁҺпјҲеҰӮеўһеҖјзЁҺпјү

пјҲеӣӣпјүжҢүзЁҺиҙҹиғҪеҗҰиҪ¬е«ҒеҲҶзұ»

1.зӣҙжҺҘзЁҺпјҲеҰӮжүҖеҫ—зЁҺгҖҒиҙўдә§зЁҺгҖӮпјү

2.й—ҙжҺҘзЁҺпјҲеҰӮеҗ„з§ҚеўһеҖјзЁҺгҖҒж¶Ҳиҙ№зЁҺгҖӮпјү

пјҲдә”пјүжҢүзЁҺ收管зҗҶжқғйҷҗе’ҢдҪҝз”ЁжқғйҷҗеҲҶзұ»

1.дёӯеӨ®зЁҺпјҲеҰӮж¶Ҳиҙ№зЁҺгҖҒе…ізЁҺгҖӮпјү

2.ең°ж–№зЁҺпјҲеҰӮеҘ‘зЁҺгҖҒжҲҝдә§зЁҺгҖҒиҖ•ең°еҚ з”ЁзЁҺгҖҒеңҹең°еўһеҖјзЁҺгҖҒеҹҺй•Үеңҹең°дҪҝз”ЁзЁҺгҖҒиҪҰиҲ№зЁҺзӯүпјү

3.дёӯеӨ®е’Ңең°ж–№е…ұдә«зЁҺпјҲеҰӮеўһеҖјзЁҺгҖҒдјҒдёҡжүҖеҫ—зЁҺгҖҒдёӘдәәжүҖеҫ—зЁҺгҖӮпјү

пјҲдәҢпјүзЁҺзҺҮдёҺеҫҒ收зҺҮ

1.зЁҺзҺҮпјҡеўһеҖјзЁҺзҡ„зЁҺзҺҮпјҢйҖӮз”ЁдәҺдёҖиҲ¬зәізЁҺдәәпјҢзӣ®еүҚжңү13%гҖҒ9%гҖҒ6%е’Ң0е…ұеӣӣжЎЈзЁҺзҺҮгҖӮ

дё»иҰҒи®°еҝҶпјҡ9%

пјҲ1пјүзәізЁҺдәәй”Җе”®жҲ–иҖ…иҝӣеҸЈпјҡ

жҡ–ж°”гҖҒеҶ·ж°”гҖҒзҹіжІ№ж¶ІеҢ–ж°”гҖҒеӨ©з„¶ж°”гҖҒз…Өж°”гҖҒжІјж°”пјӣ

еӣҫд№ҰгҖҒжҠҘзәёгҖҒжқӮеҝ—гҖҒйҹіеғҸеҲ¶е“ҒгҖҒз”өеӯҗеҮәзүҲзү©пјӣ

еҢ…жӢ¬зІ®йЈҹеңЁеҶ…зҡ„еҶңдә§е“ҒгҖҒеҶңжңәгҖҒеҶңиҚҜгҖҒеҶңиҶңпјӣ

иҮӘжқҘж°ҙгҖҒзғӯж°ҙпјӣ

йЈҹз”ЁжӨҚзү©жІ№гҖҒйЈҹз”ЁзӣҗгҖҒеұ…ж°‘з”Ёз…ӨзӮӯеҲ¶е“Ғпјӣ

йҘІж–ҷгҖҒеҢ–иӮҘгҖҒдәҢз”ІйҶҡгҖӮ

пјҲ2пјүзәізЁҺдәәжҸҗдҫӣпјҡ

дёҚеҠЁдә§пјҡдёҚеҠЁдә§з§ҹиөҒжңҚеҠЎгҖҒй”Җе”®дёҚеҠЁдә§гҖҒиҪ¬и®©еңҹең°дҪҝз”Ёжқғпјӣ

е»әзӯ‘гҖҒйӮ®ж”ҝгҖҒдәӨйҖҡиҝҗиҫ“гҖҒеҹәзЎҖз”өдҝЎгҖӮ

2.еҫҒ收зҺҮ

пјҲ1пјүеўһеҖјзЁҺзҡ„еҫҒ收зҺҮйҖӮз”ЁдәҺе°Ҹ规模зәізЁҺдәәе’Ңзү№е®ҡдёҖиҲ¬зәізЁҺдәәпјҢеқҮжҢү3%зҡ„еҫҒ收зҺҮи®ЎеҫҒпјӣ

пјҲ2пјүдҪҶй”Җе”®иҮӘиЎҢејҖеҸ‘гҖҒеҸ–еҫ—гҖҒиҮӘе»әзҡ„дёҚеҠЁдә§д»ҘеҸҠдёҚеҠЁдә§з»ҸиҗҘз§ҹиөҒжңҚеҠЎжҢү5%и®ЎеҫҒгҖӮ

пјҲдёҖпјүзЁҺзӣ®е’ҢзЁҺзҺҮ

1.зЁҺзӣ®пјҲ15зұ»пјүзғҹгҖҒй…’пјӣж‘©жүҳиҪҰгҖҒе°ҸжұҪиҪҰгҖҒжёёиүҮгҖҒжҲҗе“ҒжІ№пјӣйһӯзӮ®з„°зҒ«пјӣй«ҳжЎЈеҢ–еҰҶе“ҒгҖҒиҙөйҮҚйҰ–йҘ°еҸҠзҸ е®қзҺүзҹігҖҒй«ҳжЎЈжүӢиЎЁгҖҒй«ҳе°”еӨ«зҗғеҸҠзҗғе…·пјӣжңЁеҲ¶дёҖж¬ЎжҖ§зӯ·еӯҗгҖҒе®һжңЁең°жқҝгҖҒз”өжұ гҖҒж¶Ӯж–ҷгҖӮ

пјҲдёҖпјүзЁҺзҺҮ

пјҲ1пјүдјҒдёҡжүҖеҫ—зЁҺзЁҺзҺҮдёә25%гҖӮ

пјҲ2пјүйҖӮз”ЁзЁҺзҺҮ20%зҡ„жғ…еҪўпјҡ

в‘ йқһеұ…ж°‘дјҒдёҡеңЁдёӯеӣҪеўғеҶ…жңӘи®ҫз«Ӣжңәжһ„гҖҒеңәжүҖзҡ„пјӣ

в‘Ўйқһеұ…ж°‘дјҒдёҡеңЁдёӯеӣҪеўғеҶ…иҷҪи®ҫз«Ӣжңәжһ„гҖҒеңәжүҖпјҢдҪҶеҸ–еҫ—зҡ„жүҖеҫ—дёҺе…¶жүҖи®ҫжңәжһ„гҖҒеңәжүҖжІЎжңүе®һйҷ…иҒ”зі»зҡ„пјӣ

гҖҗжҸҗзӨәгҖ‘еә”еҪ“е°ұе…¶жқҘжәҗдәҺдёӯеӣҪеўғеҶ…зҡ„жүҖеҫ—зјҙзәідјҒдёҡжүҖеҫ—зЁҺгҖӮ

пјҲдәҢпјүеә”зәізЁҺжүҖеҫ—йўқд»ҘеҸҠеә”зәізЁҺйўқзҡ„и®Ўз®—

еә”зәізЁҺжүҖеҫ—йўқ=е№ҙеәҰ收е…ҘжҖ»йўқ-дёҚеҫҒзЁҺ收е…Ҙ-е…ҚзЁҺ收е…Ҙ-еҗ„йЎ№жүЈйҷӨ-е…Ғи®ёејҘиЎҘзҡ„д»ҘеүҚе№ҙеәҰдәҸжҚҹ

еә”зәізЁҺйўқ=еә”зәізЁҺжүҖеҫ—йўқГ—йҖӮз”ЁзЁҺзҺҮ-еҮҸе…Қе’ҢжҠөе…ҚзЁҺйўқ

пјҲдёҖпјүиҜҫзЁҺеҜ№иұЎпјҲе…ұ9йЎ№пјү

в‘ е·Ҙиө„гҖҒи–ӘйҮ‘жүҖеҫ—пјӣ в‘ЎеҠіеҠЎжҠҘй…¬жүҖеҫ—пјӣ в‘ўзЁҝй…¬жүҖеҫ—пјӣ в‘Јзү№и®ёжқғдҪҝз”Ёиҙ№жүҖеҫ—гҖӮ | пјҲ1пјүеұ…ж°‘дёӘдәәеҸ–еҫ—第①项иҮіз¬¬в‘ЈйЎ№жүҖеҫ—(з§°дёәз»јеҗҲжүҖеҫ—)пјҢжҢүзәізЁҺе№ҙеәҰеҗҲ并计算дёӘдәәжүҖеҫ—зЁҺгҖӮ пјҲ2пјүйқһеұ…ж°‘дёӘдәәеҸ–еҫ—第①项иҮіз¬¬в‘ЈйЎ№жүҖеҫ—жҢүжңҲжҲ–иҖ…жҢүж¬ЎеҲҶйЎ№и®Ўз®—дёӘдәәжүҖеҫ—зЁҺгҖӮ |

в‘Өз»ҸиҗҘжүҖеҫ—пјӣ в‘ҘеҲ©жҒҜгҖҒиӮЎжҒҜгҖҒзәўеҲ©жүҖеҫ—пјӣ в‘Ұиҙўдә§з§ҹиөҒжүҖеҫ—пјӣ ⑧иҙўдә§иҪ¬и®©жүҖеҫ—пјӣ в‘ЁеҒ¶з„¶жүҖеҫ—гҖӮ | зәізЁҺдәәеҸ–еҫ—第в‘ӨйЎ№иҮіз¬¬в‘ЁйЎ№жүҖеҫ—пјҢеҲҶеҲ«и®Ўз®—дёӘдәәжүҖеҫ—зЁҺгҖӮ |

пјҲдәҢпјүеә”зәізЁҺйўқзҡ„и®Ўз®—

| (1)е·Ҙиө„гҖҒи–ӘйҮ‘жүҖеҫ—пјӣеҠіеҠЎжҠҘй…¬жүҖеҫ—пјӣзЁҝй…¬жүҖеҫ—пјӣзү№и®ёжқғдҪҝз”Ёиҙ№жүҖеҫ—гҖӮ | в‘ еұ…ж°‘дёӘдәәпјҲз»јеҗҲжүҖеҫ—пјү a.д»ҘжҜҸдёҖзәізЁҺе№ҙеәҰзҡ„收е…ҘйўқеҮҸйҷӨиҙ№з”Ё60000е…ғд»ҘеҸҠдё“йЎ№жүЈйҷӨгҖҒдё“йЎ№йҷ„еҠ жүЈйҷӨе’Ңдҫқжі•зЎ®е®ҡзҡ„е…¶д»–жүЈйҷӨеҗҺзҡ„дҪҷйўқпјҢдёәеә”зәізЁҺжүҖеҫ—йўқгҖӮ b.еҠіеҠЎжҠҘй…¬жүҖеҫ—гҖҒзЁҝй…¬жүҖеҫ—гҖҒзү№и®ёжқғдҪҝз”Ёиҙ№жүҖеҫ—д»Ҙ收е…ҘеҮҸйҷӨ20%зҡ„иҙ№з”ЁеҗҺзҡ„дҪҷйўқдёә收е…ҘйўқгҖӮ c.зЁҝй…¬жүҖеҫ—зҡ„收е…ҘйўқеҮҸжҢү70%и®Ўз®—гҖӮ d.дё“йЎ№жүЈйҷӨеҢ…жӢ¬пјҡжҢүз…§еӣҪ家规е®ҡзҡ„иҢғеӣҙе’Ңж ҮеҮҶзјҙзәізҡ„еҹәжң¬е…»иҖҒдҝқйҷ©гҖҒеҹәжң¬еҢ»з–—дҝқйҷ©гҖҒеӨұдёҡдҝқйҷ©зӯүзӨҫдјҡдҝқйҷ©иҙ№е’ҢдҪҸжҲҝе…¬з§ҜйҮ‘зӯүгҖӮ e.дё“йЎ№йҷ„еҠ жүЈйҷӨеҢ…жӢ¬пјҡ вҖў еӯҗеҘіж•ҷиӮІпјӣ вҖў 继з»ӯж•ҷиӮІпјӣ вҖў еӨ§з—…еҢ»з–—пјӣ вҖў дҪҸжҲҝиҙ·ж¬ҫеҲ©жҒҜжҲ–иҖ…дҪҸжҲҝз§ҹйҮ‘пјӣ вҖў зһ»е…»иҖҒдәәзӯүгҖӮ в‘Ўйқһеұ…ж°‘дёӘдәә a.е·Ҙиө„гҖҒи–ӘйҮ‘жүҖеҫ—пјҢд»ҘжҜҸжңҲ收е…ҘйўқеҮҸйҷӨиҙ№з”Ё5000е…ғеҗҺзҡ„дҪҷйўқдёәеә”зәізЁҺжүҖеҫ—йўқгҖӮ b.еҠіеҠЎжҠҘй…¬жүҖеҫ—гҖҒзЁҝй…¬жүҖеҫ—гҖҒзү№и®ёжқғдҪҝз”Ёиҙ№жүҖеҫ—пјҢд»ҘжҜҸ次收е…Ҙйўқдёәеә”зәізЁҺжүҖеҫ—йўқ |

(2)з»ҸиҗҘжүҖеҫ— | д»ҘжҜҸдёҖзәізЁҺе№ҙеәҰзҡ„收е…ҘжҖ»йўқеҮҸйҷӨжҲҗжң¬гҖҒиҙ№з”Ёд»ҘеҸҠжҚҹеӨұеҗҺзҡ„дҪҷйўқпјҢдёәеә”зәізЁҺжүҖеҫ—йўқгҖӮ |

(3)иҙўдә§з§ҹиөҒжүҖеҫ— | в‘ жҜҸ次收е…ҘдёҚи¶…иҝҮ4000е…ғзҡ„пјҢеҮҸйҷӨиҙ№з”Ё800е…ғпјҢе…¶дҪҷйўқдёәеә”зәізЁҺжүҖеҫ—йўқгҖӮ в‘Ў4000е…ғд»ҘдёҠзҡ„пјҢеҮҸйҷӨ20%зҡ„иҙ№з”ЁпјҢе…¶дҪҷйўқдёәеә”зәізЁҺжүҖеҫ—йўқгҖӮ |

(4)иҙўдә§иҪ¬и®©жүҖеҫ— | д»ҘиҪ¬и®©иҙўдә§зҡ„收е…ҘйўқеҮҸйҷӨиҙўдә§еҺҹеҖје’ҢеҗҲзҗҶиҙ№з”ЁеҗҺзҡ„дҪҷйўқпјҢдёәеә”зәізЁҺжүҖеҫ—йўқгҖӮ |

(5)еҲ©жҒҜгҖҒиӮЎжҒҜгҖҒзәўеҲ©жүҖеҫ—е’ҢеҒ¶з„¶жүҖеҫ— | д»ҘжҜҸ次收е…Ҙйўқдёәеә”зәізЁҺжүҖеҫ—йўқгҖӮ |

пјҲдёҖпјүзәізЁҺдәәе’ҢеҫҒзЁҺеҜ№иұЎ

1.зәізЁҺдәә

пјҲ1пјүеңЁжҲ‘еӣҪеҹҺеёӮгҖҒеҺҝеҹҺгҖҒе»әеҲ¶й•Үе’Ңе·ҘзҹҝеҢәеҶ…жӢҘжңүжҲҝеұӢдә§жқғзҡ„еҚ•дҪҚе’ҢдёӘдәәгҖӮ

пјҲ2пјүе…·дҪ“еҢ…жӢ¬дә§жқғжүҖжңүдәәгҖҒжүҝе…ёдәәгҖҒжҲҝдә§д»Јз®ЎдәәжҲ–иҖ…дҪҝз”ЁдәәгҖӮ

2.жҲҝдә§зЁҺзҡ„еҫҒзЁҺеҜ№иұЎжҳҜжҲҝеұӢгҖӮ

пјҲдәҢпјүеҫҒзЁҺиҢғеӣҙ

1.жҲҝдә§зЁҺзҡ„еҫҒзЁҺиҢғеӣҙдёәеҹҺеёӮпјҲдёҚеҢ…жӢ¬еҶңжқ‘пјүгҖҒеҺҝеҹҺгҖҒе»әеҲ¶й•Үе’Ңе·ҘзҹҝеҢәзҡ„жҲҝеұӢгҖӮ

2.зӢ¬з«ӢдәҺжҲҝеұӢд№ӢеӨ–зҡ„е»әзӯ‘зү©пјҢеҰӮеӣҙеўҷгҖҒзғҹеӣұгҖҒж°ҙеЎ”гҖҒиҸңзӘ–гҖҒе®ӨеӨ–жёёжііжұ зӯүдёҚеұһдәҺжҲҝдә§зЁҺзҡ„еҫҒзЁҺиҢғеӣҙгҖӮ

пјҲдёүпјүзЁҺзҺҮ

1.жҲ‘еӣҪзҺ°иЎҢжҲҝдә§зЁҺйҮҮз”ЁжҜ”дҫӢзЁҺзҺҮгҖӮ

2.д»Һд»·и®ЎеҫҒе’Ңд»Һз§ҹи®ЎеҫҒе®һиЎҢдёҚеҗҢж ҮеҮҶзҡ„жҜ”дҫӢзЁҺзҺҮгҖӮ

пјҲ1пјүд»Һд»·и®ЎеҫҒзҡ„пјҢзЁҺзҺҮдёә1.2%гҖӮ

пјҲ2пјүд»Һз§ҹи®ЎеҫҒзҡ„пјҢзЁҺзҺҮдёә12%гҖӮ

пјҲеӣӣпјүи®ЎзЁҺдҫқжҚ®

1.жҲҝдә§зЁҺд»ҘжҲҝдә§зҡ„и®ЎзЁҺд»·еҖјжҲ–жҲҝдә§з§ҹйҮ‘收е…Ҙдёәи®ЎзЁҺдҫқжҚ®гҖӮ

пјҲ1пјүжҢүжҲҝдә§и®ЎзЁҺд»·еҖјеҫҒзЁҺзҡ„пјҢз§°дёәд»Һд»·и®ЎеҫҒпјӣ

пјҲ2пјүжҢүжҲҝдә§з§ҹйҮ‘收е…ҘеҫҒзЁҺзҡ„пјҢз§°дёәд»Һз§ҹи®ЎеҫҒгҖӮ

пјҲдёҖпјүзәізЁҺдәә

1.еңЁдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеўғеҶ…иҪ¬з§»еңҹең°гҖҒжҲҝеұӢжқғеұһпјҢжүҝеҸ—зҡ„еҚ•дҪҚе’ҢдёӘдәәдёәеҘ‘зЁҺзҡ„зәізЁҺдәәгҖӮ

2.еңҹең°гҖҒжҲҝеұӢжқғеұһжҳҜжҢҮеңҹең°дҪҝз”Ёжқғе’ҢжҲҝеұӢжүҖжңүжқғгҖӮ

3.иҪ¬з§»еңҹең°гҖҒжҲҝеұӢжқғеұһпјҢжҳҜжҢҮдёӢеҲ—иЎҢдёәпјҡ

пјҲ1пјүеңҹең°дҪҝз”ЁжқғеҮәи®©гҖӮ

пјҲ2пјүеңҹең°дҪҝз”ЁжқғиҪ¬и®©пјҢеҢ…жӢ¬еҮәе”®гҖҒиө дёҺгҖҒдә’жҚўпјҢдёҚеҢ…жӢ¬еңҹең°жүҝеҢ…з»ҸиҗҘжқғе’Ңеңҹең°з»ҸиҗҘжқғзҡ„иҪ¬з§»гҖӮ

пјҲ3пјүжҲҝеұӢд№°еҚ–гҖҒиө дёҺгҖҒдә’жҚўгҖӮ

пјҲдәҢпјүеҫҒзЁҺиҢғеӣҙ

еңҹең°гҖҒжҲҝеұӢжқғеұһжңӘеҸ‘з”ҹиҪ¬з§»зҡ„пјҢдёҚеҫҒ收еҘ‘зЁҺгҖӮеҘ‘зЁҺзҡ„е…·дҪ“еҫҒзЁҺиҢғеӣҙеҢ…жӢ¬д»ҘдёӢдә”йЎ№еҶ…е®№пјҡ

1.еӣҪжңүеңҹең°дҪҝз”ЁжқғеҮәи®©

2.еңҹең°дҪҝз”Ёжқғзҡ„иҪ¬и®©

3.жҲҝеұӢд№°еҚ–

4.жҲҝеұӢиө дёҺ

5.жҲҝеұӢдә’жҚў

пјҲ1пјүд»ҘдҪңд»·жҠ•иө„(е…ҘиӮЎ)гҖҒеҒҝиҝҳеҖәеҠЎгҖҒеҲ’иҪ¬гҖҒеҘ–еҠұзӯүж–№ејҸиҪ¬з§»еңҹең°гҖҒжҲҝеұӢжқғеұһзҡ„пјҢеә”еҪ“дҫқз…§зЁҺ法规е®ҡеҫҒ收еҘ‘зЁҺгҖӮ

пјҲ2пјүдјҒдёҡз ҙдә§жё…з®—жңҹй—ҙпјҢеҜ№йқһеҖәжқғдәәжүҝеҸ—з ҙдә§дјҒдёҡеңҹең°гҖҒжҲҝеұӢжқғеұһзҡ„пјҢеҫҒ收еҘ‘зЁҺгҖӮ

пјҲ3пјүеңҹең°гҖҒжҲҝеұӢе…ёеҪ“гҖҒеҲҶжӢҶ(еҲҶеүІ)гҖҒжҠөжҠјд»ҘеҸҠеҮәз§ҹзӯүиЎҢдёәпјҢдёҚеұһдәҺеҘ‘зЁҺзҡ„еҫҒ收иҢғеӣҙгҖӮ

иҙўж”ҝж”ҝзӯ–зҡ„е·Ҙе…· | зӨҫдјҡжҖ»дҫӣз»ҷ< зӨҫдјҡжҖ»йңҖжұӮпјҢз»ҸжөҺиҝҮзғӯ | зӨҫдјҡжҖ»дҫӣз»ҷ> зӨҫдјҡжҖ»йңҖжұӮпјҢз»ҸжөҺиҗ§жқЎ |

1.йў„з®—ж”ҝзӯ– | зј©е°Ҹж”ҜеҮә规模гҖҒдҝқжҢҒйў„з®—зӣҲдҪҷ | жү©еӨ§ж”ҜеҮә规模пјҢдҝқжҢҒдёҖе®ҡиөӨеӯ—规模 |

2.зЁҺ收ж”ҝзӯ– | жҸҗй«ҳзЁҺзҺҮгҖҒеҮҸе°‘зЁҺ收дјҳжғ | йҷҚдҪҺзЁҺзҺҮгҖҒеўһеҠ зЁҺ收дјҳжғ |

3.е…¬еҖәж”ҝзӯ– | еўһеҠ й•ҝжңҹеӣҪеҖәгҖҒжҸҗй«ҳеҲ©зҺҮ | еўһеҠ зҹӯжңҹеӣҪеҖәгҖҒйҷҚдҪҺеҲ©зҺҮ |

4.е…¬е…ұж”ҜеҮә | еҮҸе°‘е…¬е…ұж”ҜеҮә | еўһеҠ е…¬е…ұж”ҜеҮә |

5.ж”ҝеәңжҠ•иө„ж”ҝзӯ– | йҷҚдҪҺжҠ•иө„ж”ҜеҮәж°ҙе№і | жҸҗй«ҳжҠ•иө„ж”ҜеҮәж°ҙе№і |

6.иҙўж”ҝиЎҘиҙҙж”ҝзӯ– | еҮҸе°‘иЎҘиҙҙж”ҜеҮә | еўһеҠ иЎҘиҙҙж”ҜеҮә |

пјҲдёҖпјүж”ҝеәңиҙӯд№°ж”ҜеҮәд№ҳж•°

и®Ўз®—е…¬ејҸеҸҠз»“и®ә

пјҲ1пјүж”ҝеәңиҙӯд№°ж”ҜеҮәд№ҳж•°KG

=еӣҪ民收е…ҘеҸҳеҠЁзҺҮвҲҶY/ж”ҝеәңиҙӯд№°ж”ҜеҮәеҸҳеҠЁзҺҮвҲҶG

=1/пјҲ1-bпјү

ејҸдёӯпјҡbд»ЈиЎЁиҫ№йҷ…ж¶Ҳиҙ№еҖҫеҗ‘гҖӮ

пјҲдәҢпјүзЁҺ收д№ҳж•°

и®Ўз®—е…¬ејҸеҸҠз»“и®ә

пјҲ1пјүзЁҺ收д№ҳж•°KT

=еӣҪ民收е…ҘеҸҳеҠЁзҺҮвҲҶY/зЁҺ收еҸҳеҠЁзҺҮвҲҶT

=-b/пјҲ1-bпјү

пјҲ2пјүеҗҢзЁҺ收д№ҳж•°жҜ”иҫғпјҢиҙӯд№°жҖ§ж”ҜеҮәд№ҳж•°еӨ§дәҺзЁҺ收д№ҳж•°гҖӮ

пјҲ3пјүиҝҷиҜҙжҳҺеўһеҠ иҙўж”ҝж”ҜеҮәж”ҝзӯ–еҜ№з»ҸжөҺеўһй•ҝзҡ„дҪңз”ЁеӨ§дәҺеҮҸзЁҺж”ҝзӯ–гҖӮ

пјҲдёүпјүе№іиЎЎйў„з®—д№ҳж•°

и®Ўз®—е…¬ејҸеҸҠз»“и®ә

пјҲ1пјүе№іиЎЎйў„з®—д№ҳж•°Kb

=еӣҪ民收е…ҘеҸҳеҠЁзҺҮвҲҶY/зЁҺ收еҸҳеҠЁзҺҮвҲҶT

+еӣҪ民收е…ҘеҸҳеҠЁзҺҮвҲҶY/ж”ҝеәңиҙӯд№°ж”ҜеҮәеҸҳеҠЁзҺҮвҲҶG

=KT+KG

=-b/пјҲ1-bпјү+1/пјҲ1-bпјү=пјҲ1-bпјү/пјҲ1-bпјү=1

пјҲ2пјүеҚідҪҝеўһеҠ зЁҺ收дјҡеҮҸе°‘еӣҪ民收е…ҘпјҢдҪҶеҰӮжһңеҗҢж—¶зӯүйўқеўһеҠ ж”ҝеәңж”ҜеҮәпјҢеӣҪ民收е…Ҙд№ҹдјҡд»Ҙж”ҜеҮәеўһеҠ зҡ„ж•°йҮҸеўһеҠ гҖӮ

пјҲ3пјүиҝҷж„Ҹе‘ізқҖеҚідҪҝе®һиЎҢе№іиЎЎйў„з®—ж”ҝзӯ–пјҢд»Қе…·жңүжү©еј ж•Ҳеә”пјҢе…¶ж•Ҳеә”зӯүдәҺ1гҖӮ

жё©йҰЁжҸҗзӨәпјҡж–Үз« з”ұдҪңиҖ…233зҪ‘ж Ў-lxhзӢ¬з«ӢеҲӣдҪңе®ҢжҲҗпјҢжңӘз»Ҹи‘—дҪңжқғдәәеҗҢж„ҸзҰҒжӯўиҪ¬иҪҪгҖӮ