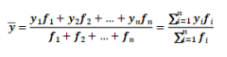

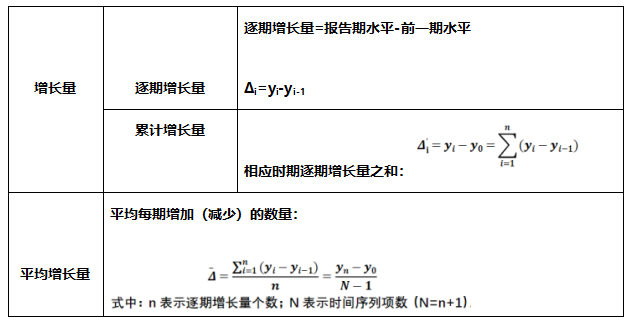

ŤīĘśĒŅśĒĮŚáļŚĘěťēŅÁéá |

|

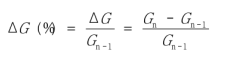

ŤīĘśĒŅśĒĮŚáļŚĘěťēŅÁöĄŚľĻśÄßÁ≥ĽśēįÔľąÁéáśĮĒÁéáÔľČ |

|

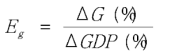

ŤīĘśĒŅśĒĮŚáļŚĘěťēŅÁöĄŤĺĻťôÖŚÄ匟ĎÔľąťĘĚśĮĒťĘĚÔľČ |

|

ŚÖ∑šĹďśĆᜆá | ŚÜÖŚģĻ |

ŚõĹŚÄļŤīüśčÖÁéá | ŚõĹŚÄļŤīüśčÖÁéá=ŚõĹŚÄļÁīĮŤģ°šĹôťĘĚ/ŚõĹŚÜÖÁĒüšļߜļŚÄľÔľąGDP) |

ŚÄļŚä°šĺĚŚ≠ėŚļ¶ | a. ÁĒ®ŚĹďŚĻīŚÄļŚä°śĒ∂ŚÖ•ťĘĚťô§šĽ•ŚĹďŚĻīŚÖ®ŚõĹŤīĘśĒŅśĒĮŚáļťĘĚԾƌć≥‚ÄúŚÖ®ŚõĹŤīĘśĒŅÁöĄŚÄļŚä°šĺĚŚ≠ėŚļ¶‚ÄĚÔľõ ŚÖ®ŚõĹŤīĘśĒŅÁöĄŚÄļŚä°šĺĚŚ≠ėŚļ¶=ŚĹďŚĻīŚÄļŚä°śĒ∂ŚÖ•ťĘĚ/ŚĹďŚĻīŚÖ®ŚõĹŤīĘśĒŅśĒĮŚáļťĘĚ b. ÁĒ®ŚĹďŚĻīŚÄļŚä°śĒ∂ŚÖ•ťĘĚťô§šĽ•ŚĹďŚĻīšł≠Ś§ģŤīĘśĒŅśĒĮŚáļԾƌć≥‚Äúšł≠Ś§ģŤīĘśĒŅÁöĄŚÄļŚä°šĺĚŚ≠ėŚļ¶‚ÄĚ„Äā šł≠Ś§ģŤīĘśĒŅÁöĄŚÄļŚä°šĺĚŚ≠ėŚļ¶=ŚĹďŚĻīŚÄļŚä°śĒ∂ŚÖ•ťĘĚ/ŚĹďŚĻīšł≠Ś§ģŤīĘśĒŅśĒĮŚáļ |

śĆȝʥÁģóÁľĖŚą∂ŚĹĘŚľŹŚąÜÁĪĽ | ŚćēŚľŹťĘĄÁģó |

Ś§ćŚľŹťĘĄÁģó | |

śĆȝʥÁģóÁľĖŚą∂šĺĚśćģÁöĄŚÜÖŚģĻŚíĆśĖĻś≥ēŚąÜÁĪĽ | ŚĘěťáŹÔľąŚüļśēįԾȝʥÁģó |

ťõ∂ŚüļťĘĄÁģó | |

śĆȝʥÁģóšĹúÁĒ®śó∂ťóīťēŅÁü≠ŚąÜÁĪĽ | ŚĻīŚļ¶ťĘĄÁģó |

Ś§öŚĻīťĘĄÁģóÔľąšł≠śúüťĘĄÁģó„ÄĀśĽöŚä®ťĘĄÁģóÔľČ | |

śĆȝʥÁģóśĒ∂śĒĮŚĻ≥Ť°°Áä∂ŚÜĶŚąÜÁĪĽ | ŚĻ≥Ť°°ťĘĄÁģó |

Ś∑ģťĘ̝ʥÁģó | |

śĆȝʥÁģóť°ĻÁõģśėĮŚź¶Áõīśé•ŚŹćśė†ÁĽŹśĶéśēąÁõ䌹ÜÁĪĽ | śäēŚÖ•ťĘĄÁģó |

ÁĽ©śēąťĘĄÁģó | |

ŤßĄŚąí‚ÄĒť°ĻÁõģťĘĄÁģó | |

śĆȝʥÁģóÁģ°ÁźÜŚĪāÁļߌąÜÁĪĽ | šł≠Ś§ģťĘĄÁģó |

ŚúįśĖĻťĘĄÁģó |

ŚÖ®ŚõĹšļļŚ§ß„ÄĀŚéŅÁļßšĽ•šłäŚúįśĖĻšļļŚ§ßŤĀĆśĚÉ | šļļŚ§ßŚłłŚßĒšľöŤĀĆśĚÉ |

1.Śģ°śü•ťĘĄÁģóŤćČś°ą | 1.ÁõĎÁĚ£ťĘĄÁģóśČߍ°Ć |

2.śČĻŚáܝʥÁģó | 2.Śģ°śü•ŚíĆśČĻŚáܝʥÁģóŤįÉśēīśĖĻś°ą |

3..Śģ°śü•„ÄĀśČĻŚáܝʥÁģóśČߍ°ĆśÉÖŚÜĶśä•ŚĎä | 3.Śģ°śü•śČĻŚáÜŚÜ≥Áģó |

ŚéŅÁļßšĽ•šłäšļļśįĎśĒŅŚļúŤĀĆśĚÉÔľąŚĀöśĆáśĆ•ÁöĄÔľČ | śĒŅŚļúŤīĘśĒŅťÉ®ťó®ŤĀĆśĚÉÔľąŚĀöšļčÁöĄÔľČ |

1.ÁĽĄÁĽáÁľĖŚą∂ | 1.ŚÖ∑šĹďÁľĖŚą∂ |

2.ÁĽĄÁĽáśú¨ÁļߜļťĘĄÁģóśČߍ°Ć | 2.ŚÖ∑šĹďÁĽĄÁĽá |

3.ŚÜ≥Śģöśú¨ÁļߝʥÁģóťĘĄŚ§áŤīĻÁöĄŚä®ÁĒ® | 3.śŹźŚáļśĖĻś°ą |

4.ÁľĖŚą∂śú¨ÁļߝʥÁģóÁöĄŤįÉśēīśĖĻś°ą | 4.ŚÖ∑šĹďÁľĖŚą∂śú¨ÁļߝʥÁģóÁöĄŤįÉśēīśĖĻś°ąÔľõ |

5.ÁõĎÁĚ£śú¨ÁļߌźĄťÉ®ťó®ŚíĆšłčÁļßśĒŅŚļúÁöĄťĘĄÁģóśČߍ°Ć | / |

6.śĒĻŚŹėśąĖśí§ťĒÄśú¨ÁļߌźĄťÉ®ťó®ŚíĆšłčÁļßśĒŅŚļúŚÖ≥šļéťĘĄÁģó„ÄĀŚÜ≥ÁģóÁöĄšłćťÄāŚĹďÁöĄŚÜ≥Śģö„ÄĀŚĎĹšĽ§ | / |

7.ŚźĎśú¨ÁļßšļļśįĎšĽ£Ť°®Ś§ßšľöŚŹäŚÖ∂ŚłłŚä°ŚßĒŚĎėšľöśä•ŚĎäśú¨ÁļߜļťĘĄÁģóÁöĄśČߍ°ĆśÉÖŚÜĶ„Äā | 5.ŚģöśúüŚźĎśú¨ÁļßśĒŅŚļúŚíĆšłäšłÄÁļßśĒŅŚļúŤīĘśĒŅťÉ®ťó®śä•ŚĎäśú¨ÁļߜļťĘĄÁģóÁöĄśČߍ°ĆśÉÖŚÜĶ |

śĒŅŚļúťóīšļčśĚÉŚŹäśĒĮŚáļŤī£šĽĽÁöĄŚąíŚąÜŚéüŚąô | śĒŅŚļúťóīŤīĘśĒŅśĒ∂ŚÖ•ÁöĄŚąíŚąÜŚéüŚąô |

ŚŹóÁõäŚéüŚąô | ťõÜśĚÉŚéüŚąô |

śēąÁéáŚéüŚąô | śēąÁéáŚéüŚąô |

ŚĆļŚüüŚéüŚąô | śĀįŚĹďŚéüŚąô |

śäÄśúĮŚéüŚąô | śĒ∂ÁõäšłéŤīüśčÖŚĮĻÁ≠ČŚéüŚąô |

ŚÖ∑šĹďŚĆļŚąę | śēįŚ≠óšļļśįĎŚłĀ | śĒĮšĽėŤī¶śą∑šĹôťĘĚ |

ŚÄļśĚÉŚÖ≥Á≥ĽšłćŚźĆ | šł≠Ś§ģťď∂Ť°ĆŤīüŚÄļ | śĒĮšĽėśúļśěĄŤīüŚÄļ |

šŅ°ÁĒ®ŤÉĆšĻ¶ŚÖ≥Á≥ĽšłćŚźĆ | ŚõĹŚģ∂šŅ°ÁĒ®Ôľõ | ŚēÜšłöšŅ°ÁĒ® |

ś≥ēŚĀŅśÄßšłćŚźĆ | ŚÖ∑śúČśó†ťôźś≥ēŚĀŅśÄßÔľõ | šłćŚÖ∑śúČśó†ťôźś≥ēŚĀŅśÄß |

ŤīߌłĀšĺõŚļĒťáŹŚĪāś¨°šłćŚźĆ | ŚĪěšļéM0Ôľõ | ŚĪěšļéM2 |

‚φÁü≠śúüŚÄļŚąłÔľö1ŚĻīśúüšĽ•ŚÜÖÔľõ

‚Ď°šł≠śúüŚÄļŚąłÔľö1ŚĻīŤá≥10ŚĻīÔľõ

‚ĎĘťēŅśúüŚÄļŚąłÔľö10ŚĻīšĽ•šłä„Äā

Ťī∑ś¨ĺśĆČśúüťôźŚąÜÁĪĽ

‚φÁü≠śúüŤī∑ś¨ĺÔľö1ŚĻīśúüšĽ•ŚÜÖÔľõ

‚Ď°šł≠śúüŤī∑ś¨ĺÔľö1ŚĻīŤá≥5ŚĻīÔľõ

‚ĎĘťēŅśúüŤī∑ś¨ĺÔľö5ŚĻīšĽ•šłä„Äā

ŚĚáŚÄľÔľąŚĻ≥ŚĚáśēįÔľČ | šł≠šĹćśēį | šľóśēį | |

šľėÁāĻ | ‚φŤÉĹŚ§üŚÖÖŚąÜŚą©ÁĒ®śēįśćģÁöĄŚÖ®ťÉ®šŅ°śĀĮÔľõ ‚Ď°ŚĚáŚÄľŚ§ßŚįŹŚŹóśĮŹšł™ŤßāśĶčŚÄľÁöĄŚĹĪŚďćԾƜĮĒŤĺÉÁ®≥ŚģöÔľõ | šłćŚŹóśěĀÁęĮŚÄľÁöĄŚĹĪŚďć„Äā | ‚φšłćŚŹóśěĀÁęĮŚÄľÁöĄŚĹĪŚďćÔľõ ‚Ď°Śį§ŚÖ∂śėĮŚąÜŚłÉśėéśėĺŚĎąŚĀŹśÄĀśó∂ԾƚľóśēįÁöĄšĽ£Ť°®śÄßśõīŚ•Ĺ„Äā |

ÁľļÁāĻ | ‚φśėóśěĀÁęĮŚÄľÁöĄŚĹĪŚďćÔľõ ‚Ď°Ś¶āśěúŤßāśĶčŚÄľšł≠śúČśėéśėĺÁöĄśěĀÁęĮŚÄľÔľĆŚąôŚĚáŚÄľÁöĄšĽ£Ť°®śÄߍĺÉŚ∑ģ„Äā | ‚φś≤°śúČŚÖÖŚąÜŚą©ÁĒ®śēįśćģÁöĄŚÖ®ťÉ®šŅ°śĀĮÔľõ ‚Ď°Á®≥ŚģöśÄߌ∑ģšļéŚĚáŚÄľÔľĆšľėšļéšľóśēį„Äā | ‚φś≤°śúČŚÖÖŚąÜŚą©ÁĒ®śēįśćģÁöĄŚÖ®ťÉ®šŅ°śĀĮÔľõ ‚Ď°ÁľļšĻŹÁ®≥ŚģöśÄßԾƍÄĆšłĒŚŹĮŤÉĹšłćŚĒĮšłÄ„Äā |

ťÄāŚźąśēįśćģÁĪĽŚěč | ŚģöťáŹŚŹėťáŹÔľąśēįŚÄľŚěčśēįśćģÔľČ | ť°ļŚļŹŚŹėťáŹŚíĆŚģöťáŹŚŹėťáŹ | ŚąÜÁĪĽŚíĆť°ļŚļŹŚŹėťáŹ |

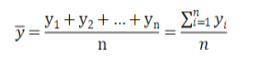

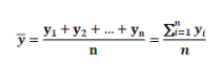

ÁĽĚŚĮĻśēįśó∂ťóīŚļŹŚąóÁöĄÁĪĽŚąę | ŚļŹśó∂ŚĻ≥ŚĚáśēįÁöĄŤģ°ÁģóśĖĻś≥ē | Ťģ°ÁģóŚÖ¨ŚľŹ | ||

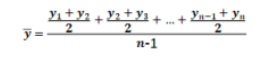

śó∂śúüŚļŹŚąó | ÁģÄŚćēÁģóśúĮŚĻ≥ŚĚá |

| ||

śó∂ÁāĻ ŚļŹŚąó | ŤŅěÁĽ≠śó∂ÁāĻ ÔľąšĽ•Ś§©šłļśó∂ťóīŚćēšĹćÔľČ | ťÄźśó•ÁôĽŤģįťÄźśó•śé팹ó | ÁģÄŚćēÁģóśúĮŚĻ≥ŚĚá |

|

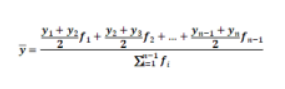

śĆᜆáŚÄľŚŹėŚä®śó∂śČćÁôĽŤģį | Śä†śĚÉÁģóśúĮŚĻ≥ŚĚá |

| ||

ťóīśĖ≠śó∂ÁāĻ | ťóīťöĒśó∂ťóīÁõłÁ≠Č | šł§ś¨°ŚĻ≥ŚĚáÔľö ŚĚášłļÁģÄŚćēÁģóśúĮŚĻ≥ŚĚá |

| |

ťóīťöĒśó∂ťóīšłćÁõłÁ≠Č | šł§ś¨°ŚĻ≥ŚĚáÔľö Á¨¨šłÄś¨°ÁģÄŚćēÁģóśúĮŚĻ≥ŚĚá Á¨¨šļĆś¨°Śä†śĚÉÁģóśúĮŚĻ≥ŚĚá |

| ||

Ťź•šłöŚą©ś∂¶=Ťź•šłöśĒ∂ŚÖ•-Ťź•šłöśąźśú¨-Á®éťáĎŚŹäťôĄŚä†-ťĒÄŚĒģŤīĻÁĒ®-Áģ°ÁźÜŤīĻÁĒ®-Á†ĒŚŹĎŤīĻÁĒ®-ŤīĘŚä°ŤīĻÁĒ®-ŤĶĄšļߌᏌľśćüŚ§Ī-šŅ°ÁĒ®ŚáŹŚÄľśćüŚ§Ī+ŚÖ∂šĽĖśĒ∂Áõä+śäēŤĶĄśĒ∂Áõä+ŚÖ¨ŚÖĀšĽ∑ŚÄľŚŹėŚä®śĒ∂Áõä+ŤĶĄšļߌ§ĄÁĹģśĒ∂Áõä

Ťź•šłöŚą©ś∂¶ | śěĄśąźŤ¶ĀÁī† |

3šł™Ťź•šłö | Ťź•šłöśĒ∂ŚÖ•„ÄĀŤź•šłöśąźśú¨„ÄĀÁ®éťáĎŚŹäťôĄŚä†„Äā |

4šł™śúüťóīŤīĻÁĒ® | ťĒÄŚĒģŤīĻÁĒ®„ÄĀÁģ°ÁźÜŤīĻÁĒ®„ÄĀÁ†ĒŚŹĎŤīĻÁĒ®„ÄĀŤīĘŚä°ŤīĻÁĒ®„Äā |

2šł™ŚáŹŚÄľśćüŚ§Ī | ŤĶĄšļߌᏌľśćüŚ§Ī„ÄĀšŅ°ÁĒ®ŚáŹŚÄľśćüŚ§Ī„Äā |

4šł™śĒ∂Áõä | ŚÖ∂šĽĖśĒ∂Áõä„ÄĀśäēŤĶĄśĒ∂Áõä„ÄĀŚÖ¨ŚÖĀšĽ∑ŚÄľŚŹėŚä®śĒ∂Áõä„ÄĀŤĶĄšļߌ§ĄÁĹģśĒ∂Áõä„Äā |

ŚÖ∑šĹďŚĆļŚąę | ŤĹ¨Á߼ÁôĽŤģį | ŚŹėśõīÁôĽŤģį |

(1)ÁôĽŤģįŚČ挟éśĚÉŚą©šłĽšĹďÁöĄŚŹėŚä®śÉÖŚĹĘšłćšłÄś†∑ÔľąśúÄśú¨Ťī®ÁöĄŚĆļŚąęÔľČ | ŤĹ¨Á߼ÁôĽŤģįŚČ挟éÁöĄśĚÉŚą©šłĽšĹ暳čáī„Äā | ŚŹėśõīÁôĽŤģįŚČ挟éÁöĄśĚÉŚą©šłĽšĹčáī„Äā |

(2)śėĮŚź¶šłļśĚÉŚą©ŤĹ¨Ťģ©Ť°Ćšłļ | ŤĹ¨Á߼ÁôĽŤģįśėĮšłÄÁßćšłćŚä®šļßśĚÉŚą©ŤĹ¨Ťģ©Ť°ĆšłļԾƌć≥ŚéüśĚÉŚą©šļļŚįÜŚÖ∂śč•śúČÁöĄšłćŚä®šļßÁČ©śĚɍŨÁ߼ÁĽôšĽĖšļļÁöĄŤ°Ćšłļ„Äā | ŚŹėśõīÁôĽŤģįšłćśėĮśĚÉŚą©ŤĹ¨Ťģ©Ť°ĆšłļԾƌŹ™śėĮšłćŚä®šļßÁôĽŤģįśĚÉŚą©šłĽšĹďśąĖŚģĘšĹďŚĹĘŚľŹšłäÁöĄŚŹėŚĆĖ„Äā |

(3)śėĮŚź¶ÁľīÁ®éšłćŚźĆ | ŤĹ¨Á߼ÁôĽŤģįŚĪěšļéšļ§śėƚłļԾƚłÄŤą¨ŚļĒšĺĚś≥ēÁľīÁļ≥ÁõłŚÖ≥Ś•ĎÁ®é„ÄĀśČÄŚĺóÁ®éÁ≠ČÁ®éś¨ĺ„Äā | ŚŹėśõīÁôĽŤģįšłćŚĪěšļéšļ§śėƚłļԾƜēÖšłćťúÄÁľīÁļ≥Á®éś¨ĺ„Äā |

ŚÖ∑šĹďŚĆļŚąę | ÁĒ®ÁõäÁČ©śĚÉ | śčÖšŅĚÁČ©śĚÉ | |

ŤģĺÁęčÁöĄÁõģÁöĄšłćŚźĆ | ŚģěÁéįÁČ©ÁöĄšĹŅÁĒ®šĽ∑ŚÄľ„Äā | šĽ•ÁČ©ÁöĄšļ§śćĘšĽ∑ŚÄľśčÖšŅĚŚÄļśĚÉÁöĄŚģěÁéį„Äā | |

śĚÉŚäõÁöĄśÄߍī®šłćŚźĆ | Ś§öšłļÁč¨ÁęčśÄßÁöĄšłĽśĚÉŚą©„Äā | šĽéśĚÉŚą©ÔľĆšĽ•śČÄśčÖšŅĚÁöĄŚÄļśĚÉšĹúšłļŚÖ∂šłĽśĚÉŚą©ÔľĆ ŚģÉšĽ•ś≠§ŚÄļśĚÉÁöĄŚ≠ėŚú®šłļŚČ朏ź„Äā | |

ś†áÁöĄÁČ©šłćŚźĆ | šłĽŤ¶Āś†áÁöĄÁČ©šłļšłćŚä®šļß„Äā | šłćťôźšļéś≠§„Äā | |

ś†áÁöĄÁČ©šĽ∑ŚÄľŚĹĘśÄĀ | ś†áÁöĄÁČ©šĽ∑ŚÄľŚĹĘśÄĀŚ¶āŚŹĎÁĒüŚŹėŚĆĖԾƚľöŚĮĻśĚÉŚą©šļļÁöĄšĹŅÁĒ®śĒ∂ÁõäśĚÉšļßÁĒüŚĹĪŚďćÔľĆÁĒöŤá≥ŚĮľŤáīśĚÉŚą©ś∂ąÁĀ≠„Äā | ś†áÁöĄÁČ©šĽ∑ŚÄľŚĹĘśÄĀŚŹĎÁĒüŚŹėŚĆĖŚĻ∂šłćŚĹĪŚďćśčÖšŅĚ ÁČ©śĚÉšĽ•ŚŹėŚĆĖŚźéÁöĄÁČ©šłļś†áÁöĄŤÄĆÁĽßÁĽ≠Ś≠ėŚú®ÔľĆŚć≥śčÖšŅĚÁČ©śĚÉŚÖ∑śúČÁČ©šłäšĽ£šĹćśÄß„Äā | |

ť°ĻÁõģ | ŚÜÖŚģĻ |

Ś§©ÁĄ∂Ś≠≥śĀĮ | Ôľą1ԾȌ§©ÁĄ∂Ś≠≥śĀĮśĆáŚõ†ÁČ©ÁöĄŤá™ÁĄ∂ŚĪěśÄߍÄĆŤé∑ŚĺóÁöĄśĒ∂ÁõäԾƌ¶āśěúŚģě„ÄĀŚĻľÁēúÁ≠ČÔľõ Ôľą2ԾȌ§©ÁĄ∂Ś≠≥śĀĮÔľĆÁĒĪśČÄśúČśĚÉšļļŚŹĖŚĺóÔľõ Ôľą3ԾȜóĘśúČśČÄśúČśĚÉšļļŚŹąśúČÁĒ®ÁõäÁČ©śĚÉšļļÁöĄÔľĆÁĒĪÁĒ®ÁõäÁČ©śĚÉšļļŚŹĖŚĺóÔľõ Ôľą4ԾȌĹďšļčšļļŚŹ¶śúČÁļ¶ŚģöÁöĄÔľĆśĆČÁÖßÁļ¶ŚģöŚŹĖŚĺó„Äā |

ś≥ēŚģöŚ≠≥śĀĮ | Ôľą1ԾȜ≥ēŚģöŚ≠≥śĀĮśĆáŚõ†ś≥ēŚĺčŚÖ≥Á≥ĽśČÄŤé∑ŚĺóÁöĄśĒ∂ÁõäԾƌ¶āŚą©śĀĮ„ÄĀÁßüťáĎÁ≠ČÔľõ Ôľą2ԾȜ≥ēŚģöŚ≠≥śĀĮԾƌĹďšļčšļļśúČÁļ¶ŚģöÁöĄÔľĆśĆČÁÖßÁļ¶ŚģöŚŹĖŚĺóÔľõ Ôľą3ԾȜ≤°śúČÁļ¶ŚģöśąĖÁļ¶ŚģöšłćśėéÁ°ģÁöĄÔľĆśĆČÁÖßšļ§śėďšĻ†śÉĮŚŹĖŚĺó„Äā |

ś∑ĽťôĄÁöĄ3ÁßćśÉÖŚĹĘ | ŚÜÖŚģĻ |

ś∑∑Śźą | Ôľą1ԾȚłćŚźĆśČÄśúČšļļÁöĄŚä®šļßšļíÁõłÁĽďŚźąŤÄĆťö嚼•ŤĮÜŚąęśąĖŤĮÜŚąęśČÄťúÄŤīĻÁĒ®ŤŅጧßԾƍÄĆśČÄÁĒüÁöĄśČÄśúČśĚÉŚŹėŚä®ÁöĄś≥ēŚĺčšļčŚģě„Äā Ôľą2ԾȌ¶āŚįÜšł§Áßćť•ģśĖôś∑∑Śú®šłÄŤĶ∑„Äā |

ťôĄŚźą | Ôľą1ԾȚłćŚźĆśČÄśúČšļļÁöĄŤīĘšļßšļíÁõłÁĽďŚźąŤÄĆŚĹĘśąźśĖįÁöĄŤīĘšļßԾƍôĹÁĄ∂ŤĮ•śĖįŤīĘšļßśú™Ťĺ匹įś∑∑ŚźąÁöĄÁ®čŚļ¶ÔľĆšĹÜťĚěÁĽŹśčÜśĮĀšłćŤÉĹśĀĘŚ§ćŚąįŚéüśĚ•ÁöĄÁä∂śÄĀ„Äā Ôľą2ԾȌ¶āŚú®šĽĖšļļÁöĄŚĽļÁ≠ĎÁČ©šłäÁ≤ČŚą∑ś≤ĻśľÜ„Äā |

Śä†Ś∑• | Ôľą1ԾȚłÄśĖĻšĹŅÁĒ®šĽĖśĖĻÁöĄŤīĘšļßÔľąŚä†Ś∑•ś†áÁöĄÁČ©šĽÖťôźšļéŚä®šļßԾȌĻ∂ŚįÜŤĮ•ŤīĘšļßśĒĻťÄ†šłļŚÖ∑śúČśõīťęėšĽ∑ŚÄľÁöĄśĖįŤīĘšļß„Äā Ôľą2ԾȌ¶āÁĒ®šĽĖšļļÁöĄśú®śĚŅŚä†Ś∑•śąźŚģ∂ŚÖ∑„Äā |

śÉ≥Ť¶ĀšłčŤĹĹśú¨śĖáŚÜÖŚģĻÁöĄŚźĆŚ≠¶ÔľĆÁāĻŚáĽšłčŤĹĹśĆČťíģԾƌć≥ŚŹĮŚÖćŤīĻšłčŤĹĹPDFÁČąśú¨„Äā

šłčŤĹĹŚįŹśēôÁ®čÔľö

‚φśČčśúļÁęĮšłčŤĹĹÔľöÁāĻŚáĽŚŹ≥šĺßšłčŤĹĹśĆČťíģŚć≥ŚŹĮšłčŤĹĹԾƌ¶āŚõĺÁ§ļśČÄŚú®šĹćÁĹģÔľö

‚Ď°ÁĒĶŤĄĎÁęĮšłčŤĹĹÔľöÁāĻŚáĽŚ∑¶šĺßšłčŤĹĹśĆČťíģŚć≥ŚŹĮšłčŤĹĹԾƌ¶āŚõĺÁ§ļśČÄŚú®šĹćÁĹģÔľö

śł©ť¶®śŹźÁ§ļÔľöśĖáÁę†ÁĒĪšĹúŤÄÖ233ÁĹĎś†°-oyjlÁč¨Áę茹õšĹúŚģĆśąźÔľĆśú™ÁĽŹŤĎóšĹúśĚÉšļļŚźĆśĄŹÁ¶Āś≠ʍŨŤĹĹ„Äā