复式记账

复式记账相关课程

复式记账考点解析

复式记账考点解析

复式记账介绍

复式记账介绍

1.复式记账法

|

含义 |

复式记账法是对每一项经济业务都要以相等的金额,同时计入两个或两个以上的有关账户的一种记账方法。 |

|

主要方法 |

①借贷记账法(被普遍接受并广泛使用); ②收付记账法; ③增减记账法。 |

2.借贷记账法

|

含义 |

借贷记账法是以“借”和“贷”作为记账符号,反映各项会计要素增减变动情况的一种记账方法。 |

|

期初余额 |

为了使账户中的记录与资产负债表的结构相吻合: ①各项资产的期初余额,应分别记入该账户的借方(左方)。 ②各项负债和所有者权益的期初余额,应分别记入该账户的贷方(右方)。 |

|

账户的基本结构 |

①借方核算资产期初余额、资产增加、负债与所有者权益减少和资产期末余额。 ②贷方核算负债与所有者权益期初余额、负债与所有者权益增加、资产减少和负债与所有者权益期末余额。 |

|

记账规则 |

有借必有贷,借贷必相等。 |

|

试算平衡方法 |

①发生额试算平衡法(借贷平衡) 全部账户本期借方发生额合计=全部账户本期贷方发生额合计 ②余额试算平衡法(借贷平衡) 全部账户借方期初余额合计=全部账户贷方期初余额合计 全部账户借方期末余额合计=全部账户贷方期末余额合计 |

复式记账考点试题

大咖讲解:复式记账

会计记录的概念

会计记录:通过账户、会计凭证和账簿等载体,运用复式记账等手段,对确认和计量的结果进行记录,为编制财务会计报告积累数据的过程。

会计记录的方法

会计记录的方法主要包括:设置账户、复式记账、填制和审核凭证、登记账簿。

|

方法 |

内容 |

|

设置账户 |

1、账户:根据以会计要素划分的会计科目设置的,具有一定的格式和结构,用于分类反映会计要素各项目增减变动情况及其结果的载体,是对会计要素进行分类核算的工具。 2、会计科目:指对会计要素的具体内容进行分类的项目。(总分类科目和明细分类科目) 3、分类: (1)按照反映会计要素的具体内容:资产类、负债类、所有者权益类、收入类、成本类、费用类和损益类。 (2)按照提供信息的详细程度及其统驭关系:总分类账户和明细分类账户。 4、账户结构:左方(记账符号为借)、右方(记账符号为贷),一方登记增加,另一方登记减少。 账户结构基本关系:期末余额=期初余额+本期增加发生额-本期减少发生额 (1)资产类、成本类和费用类账户的增加用“借”表示,减少用“贷”表示。 期末余额=期初余额+本期借方发生额-本期贷方发生额 (2)负债类、所有者权益类和收入类账户的增加用"贷"表示,减少用"借"表示。 期末余额=期初余额+本期贷方发生额-本期借方发生额 |

|

复式记账 |

复式记账法:对每一项经济业务都要以相等的金额,同时计入两个或两个以上的有关账户的一种记账方法。(借贷记账法、收付记账法和增减记账法。) 借贷记账法:(被普遍接受并广泛使用的方法) 1、定义:借贷记账法是以“借”和“贷”作为记账符号,反映各项会计要素增减变动情况的一种记账方法。 2、账户的基本结构: ①借方:资产期初余额、资产增加、负债与所有者权益减少和资产期末余额。 ②贷方:负债与所有者权益期初余额、负债与所有者权益增加、资产减少和负债与所有者权益期末余额。 3、记账规则:有借必有贷,借贷必相等。 4、试算平衡方法:(借贷平衡) ①发生额试算平衡法:全部账户本期借方发生额合计=全部账户本期贷方发生额合计 ②余额试算平衡法:全部账户借方期初余额合计=全部账户贷方期初余额合计 全部账户借方期末余额合计=全部账户贷方期末余额合计 |

|

填制和审核凭证 |

1、会计凭证:记录经济业务、明确经济责任的书面证明,也是登记账簿的依据。(填制和审核会计凭证是会计工作的开始。) 2、会计凭证按照其填制程序和用途可以分为: (1)原始凭证:在经济业务发生时取得或填制的,用以证明经济业务的发生或完成情况,并作为记账原始依据的会计凭证。 (2)记账凭证:会计人员根据审核无误的原始凭证或汇总原始凭证,用来确定经济业务应借、应贷的会计科目和金额而填制的,作为登记账簿直接依据的会计凭证。在实际工作中,会计分录是通过填制记账凭证来完成的。 |

|

登记账簿 |

1、账簿:指由一定格式的账页组成的,以会计凭证为依据,全面、系统、连续地记录各项经济业务的簿籍。设置和登记账簿,是会计工作得以开展的基础环节,是联结会计凭证和财务会计报告的中间环节。 2、按照账簿的用途分类,账簿可分为序时账簿、分类账簿和备查账簿。 3、为了保证会计账簿所提供会计资料的真实、完整,会计人员要定期对账,做到账证相符、账账相符、账实相符、账表相符,对账工作至少每年进行一次。 |

账务处理程序

1、账务处理程序的概念:

账务处理程序也称为会计核算组织程序,是指对会计数据的记录、归类、汇总、报告的步骤和方法。

2、基本模式:原始凭证—记账凭证—会计账簿—会计报表。

3、主要账务处理程序有五种:

(1)记账凭证账务处理程序;

(2)汇总记账凭证账务处理程序;

(3)科目汇总表账务处理程序;

(4)多栏式日记账账务处理程序;

(5)日记总账账务处理程序。

4、主要的会计账务处理程序

|

账务处理程序 |

内容 |

|

记账凭证账务处理程序 (记账凭证→总分类账) |

(1)记账凭证账务处理程序:指对发生的经济业务事项,都要根据原始凭证或汇总原始凭证编制记账凭证,然后直接根据记账凭证逐笔登记总分类账的一种账务处理程序。 (2)优点:简单明了,易于理解,总分类账可以较详细地反映经济业务的发生情况。 (3)缺点:登记总分类账的工作量较大。 (4)适用范围:规模较小、经济业务量较少的单位。 |

|

汇总记账凭证账务处理程序 (记账凭证→汇总记账凭证→总分类账) |

(1)汇总记账凭证账务处理程序:根据原始凭证或汇总原始凭证编制记账凭证,定期根据记账凭证分类编制汇总收款凭证、汇总付款凭证和汇总转账凭证,再根据汇总记账凭证登记总分类账的一种账务处理程序。 (2)优点:减轻了登记总分类账的工作量;便于了解账户之间的对应关系。 (3)缺点:当转账凭证较多时,编制汇总转账凭证的工作量较大。 (4)适用范围:规模较大、经济业务较多的单位。 |

|

科目汇总表账务处理程序 (记账凭证→科目汇总表→总分类账) |

(1)科目汇总表账务处理程序:又称记账凭证汇总表账务处理程序,是根据记账凭证定期编制科目汇总表,再根据科目汇总表登记总分类账的一种账务处理程序。 (2)优点:减轻了登记总分类账的工作量,并可做到试算平衡。 (3)缺点:不能反映账户对应关系,不便于查对账目。 (4)适用范围:适用于经济业务较多的单位。 |

|

多栏式日记账账务处理程序 (收付款凭证→多栏式日记账→总分类账) |

(1)多栏式日记账账务处理程序:根据收款凭证和付款凭证逐日登记多栏式现金日记账和多栏式银行存款日记账,然后根据它们登记总分类账。 (2)优点:减少登记总分类账的工作量。 (3)缺点:如果单位经济业务多,会造成日记账栏目过多、账页庞大,不便于登记。 (4)适用范围:适用于生产经营规模大、经济业务量多,但使用会计科目较少的单位。 |

|

日记总账账务处理程序 |

(1)日记总账账务处理程序:将日记账和总分类账结合起来,设置一本联合的账簿,称为日记总账,并将所有经济业务都登记在日记总账上。 (2)优点:简单易行。 (3)缺点:所有科目都设在一张账页内,导致账页过长,不便于记账和查阅。 (4)适用范围:适用于经济业务量较少,使用会计科目也较少的单位。 |

设置账户

1.账户的含义

(1)是根据以会计要素划分的会计科目设置的,具有一定的格式和结构,用于分类反映会计要素各项目增减变动情况及其结果的载体。

(2)是对会计要素进行分类核算的工具。

2.会计科目

(1)是指对会计要素的具体内容进行分类的项目。

(2)按其所提供信息的详细程度及其统驭关系不同分为总分类科目和明细分类科目。

①总分类科目举例:“原材料”

②明细分类科目举例:“原材料—甲材料”

3.账户分类

(1)账户按照反映会计要素的具体内容分为:资产类、负债类、所有者权益类、收入类、成本类、费用类和损益类。

(2)账户按照提供信息的详细程度及其统驭关系分为:总分类账户和明细分类账户。

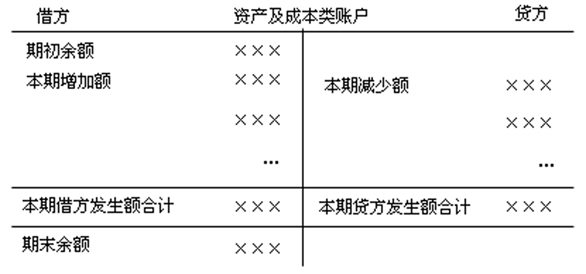

4.账户结构

(1)分为两个基本部分,即左方(记账符号为借)和右方(记账符号为贷),一方登记增加,另一方登记减少。

①账户中登记本期增加的金额为本期增加发生额;

②登记本期减少的金额为本期减少发生额;

③增减相抵后的差额为余额。

(2)余额按时间不同分为期初余额和期末余额,基本关系为:期末余额=期初余额+本期增加发生额-本期减少发生额。

(3)资产类、成本类和费用类账户的增加用“借”表示,减少用“贷”表示。

期末余额=期初余额+本期借方发生额-本期贷方发生额

(4)负债类、所有者权益类和收入类账户的增加用"贷"表示,减少用"借"表示。

期末余额=期初余额+本期贷方发生额-本期借方发生额

填制和审核凭证

1.会计凭证是记录经济业务、明确经济责任的书面证明,也是登记账簿的依据。

2.填制和审核会计凭证是会计工作的开始。

3.会计凭证按照其填制程序和用途可以分为原始凭证和记账凭证。

(1)原始凭证是在经济业务发生时取得或填制的,用以证明经济业务的发生或完成情况,并作为记账原始依据的会计凭证。

(2)记账凭证:

①是会计人员根据审核无误的原始凭证或汇总原始凭证,用来确定经济业务应借、应贷的会计科目和金额而填制的,作为登记账簿直接依据的会计凭证。

②在实际工作中,会计分录是通过填制记账凭证来完成的。

登记账簿

1.账簿是指由一定格式的账页组成的,以会计凭证为依据,全面、系统、连续地记录各项经济业务的簿籍。

2.设置和登记账簿,是会计工作得以开展的基础环节,是联结会计凭证和财务会计报告的中间环节。

3.按照账簿的用途分类:

(1)序时账簿;

(2)分类账簿;

(3)备查账簿。

4.会计人员要定期对账,做到账证相符、账账相符、账实相符、账表相符,对账工作至少每年进行一次。

账务处理程序的概念

账务处理程序也称为会计核算组织程序,是指对会计数据的记录、归类、汇总、报告的步骤和方法。

主要会计账务处理程序

主要账务处理程序有五种:

(1)记账凭证账务处理程序;

(2)汇总记账凭证账务处理程序;

(3)科目汇总表账务处理程序;

(4)多栏式日记账账务处理程序;

(5)日记总账账务处理程序。

相关知识点pdf资料

分值占比高!2024年中级经济师经济基础第十三章核心考点梳理

2024年中级经济师《经济基础》经典母题汇总:第一章

年年考!2024年中级经济师经济基础第六章核心考点梳理!

考核12分!2024年中级经济师经济基础第八章核心考点梳理!

曾出7道考题!2024年中级经济师经济基础第七章核心考点梳理!

曾考核10题!2024年中级经济师经济基础第九章核心考点梳理

反复考!2024年中级经济师经济基础第十章核心考点梳理

2024年中级经济师《经济基础》经典母题汇总:第四章

2024年中级经济师《经济基础》经典母题汇总:第三章

2024年中级经济师《经济基础》经典母题汇总:第五章

重点掌握这3点!2024年中级经济师经济基础第十一章核心考点梳理

出题19分!2024年中级经济师经济基础第十二章核心考点梳理

2024年中级经济师《经济基础》经典母题汇总:第二章

划重点!2024年中级经济师经济基础第十四章核心考点梳理

2024年中级经济师《经济基础》经典母题汇总:第六章

2024年中级经济师《经济基础》经典母题汇总:第七章

2024年中级经济师《经济基础》经典母题汇总:第八章

重点记忆!2024年中级经济师经济基础第十五章核心考点梳理

收藏!2024年中级经济师经济基础第十六章核心考点梳理

重点掌握!2024年中级经济师经济基础第十七章核心考点梳理

每年考核5-10分!2024年中级经济师经济基础第十八章核心考点梳理

重点就这些!2024年中级经济师经济基础第十九章核心考点梳理

考核4-7分!2024年中级经济师经济基础第二十章核心考点梳理

马上收藏!2024年中级经济师经济基础第二十一章核心考点梳理

2024年中级经济基础考什么?如何备考?一文全面了解

2023年《中级经济基础》第一部分考前必会考点17个汇总

2023年《中级经济基础》第二部分考前必会考点17个汇总

速背!中级经济基础知识记忆口诀32条汇总

考前必看!2023年中级经济基础易混淆考点总结(上)

2023年《中级经济基础》第三部分考前必会考点12个汇总

233网校郑伟老师特供:一文搞定中级经济师经济基础人名理论

考前必看!2023年中级经济基础易混淆考点总结(下)

2023年《中级经济基础》第四部分考前必会考点11个汇总

2023年经济师《中级经济基础》第六部分考前必会考点7个汇总

2023年《中级经济基础》第五部分考前必会考点10个汇总

一文搞定数字考点:2024年中级经济师《经济基础》数字考点总结

2024年中级经济师《经济基础》经典母题汇总:第九章

三个半月时间一次通过中级经济师双科,我是这样做的!

二战稳扎稳打,为评职称涨工资拿下中级经济师

经验分享:在职零基础3个月一次性通过中级经济师

纯自学!253分高分一次性通过中级经济师2科

在职备考中级经济师,二战过线,心态平和,方法得当

痛定思痛!总结失败经验,二战改变学习方法,顺遂拿下中级经济师

2024年中级经济基础第一章核心考点,背这些就够!

速收藏!2024年中级经济基础第二章核心考点梳理!

每年必考!2024年中级经济基础第三章核心考点梳理汇总!

考核2-4分,2024年中级经济师经济基础第四章核心考点梳理

2024年中级经济师经济基础第五章核心考点梳理,掌握这三点足够!

2024年中级经济师《经济基础》经典母题汇总:第二十五章

2024年中级经济师《经济基础》经典母题汇总:第十四章

2024年中级经济师《经济基础》经典母题汇总:第十三章

2024年中级经济师《经济基础》经典母题汇总:第十七章

2024年中级经济师《经济基础》经典母题汇总:第十六章

2024年中级经济师《经济基础》经典母题汇总:第十九章

2024年中级经济师《经济基础》经典母题汇总:第十八章

2024年中级经济师《经济基础》经典母题汇总:第二十一章

2024年中级经济师《经济基础》经典母题汇总:第二十章

2024年中级经济师《经济基础》经典母题汇总:第二十三章

2024年中级经济师《经济基础》经典母题汇总:第二十二章

2024年中级经济师《经济基础》经典母题汇总:第二十四章

2024年中级经济师《经济基础》经典母题汇总:第十五章

2024年中级经济师《经济基础》经典母题汇总:第二十六章

2024年中级经济师《经济基础》经典母题汇总:第二十七章

2024年中级经济师《经济基础》经典母题汇总:第二十八章

2024年中级经济师《经济基础》经典母题汇总:第二十九章

2024年中级经济师《经济基础》经典母题汇总:第三十章

2024年中级经济师《经济基础》经典母题汇总:第三十一章

2024年中级经济师《经济基础》经典母题汇总:第三十二章

2024年中级经济师《经济基础》经典母题汇总:第三十三章

2024年中级经济师《经济基础》经典母题汇总:第三十五章

2024年中级经济师《经济基础》经典母题汇总:第三十四章

2024年中级经济师《经济基础》经典母题汇总:第三十七章

分值占比高!!2024中级经济师经济基础第二十八章核心考点梳理

划重点!2024中级经济师经济基础第二十二章核心考点梳理

2024年中级经济师《经济基础》经典母题汇总:第十章

重点记忆!2024中级经济师经济基础第二十三章核心考点梳理

郑伟老师直播重点回放!一节课搞定中级经济基础难点——弹性

郑伟老师直播重点回放!2024年中级经济基础新课第二课要点

郑伟老师直播重点回放!中级经济基础第三章曲线考点都在这了!

每年考4-5分!2024中级经济师经济基础第二十四章核心考点梳理

考核3-7分,2024中级经济师经济基础第二十五章核心考点梳理

就掌握这些!2024中级经济师经济基础第二十六章核心考点梳理

爱出计算题!2024中级经济师经济基础第二十七章核心考点梳理

2024年中级经济师《经济基础》经典母题汇总:第十一章

2024年中级经济师《经济基础》经典母题汇总:第三十六章

2024年中级经济师《经济基础》经典母题汇总:第十二章

出题3-8分!2024中级经济师经济基础第二十九章核心考点梳理

考核4-6分!2024中级经济师经济基础第三十章核心考点梳理

马上收藏!2024中级经济师经济基础第三十一章核心考点梳理

就学这些!2024中级经济师经济基础第三十二章核心考点梳理

识记!2024中级经济师经济基础第三十三章核心考点梳理

考核6-7分,2024中级经济师经济基础第三十四章核心考点梳理

重点!考核4-7分!2024中级经济师经济基础第三十五章核心考点梳理

考核3-6分!2024中级经济师经济基础第36章核心考点梳理