基金的业绩评价

基金的业绩评价相关课程

本视频可免费试听30秒,看完整版请购买课程

基金的业绩评价考点解析

基金的业绩评价考点解析

所属考试:证券从业

授课老师:王佳荣

所属科目:金融市场基础知识

考点标签:

运用

所属章节:第六章 证券投资基金/第四节 基金的管理/基金的业绩评价

所属版本:2024

基金的业绩评价介绍

基金的业绩评价介绍

(1)基金业绩评估考虑因素:投资目标与范围、基金风险水平、基金规模、时期选择。

(2)基金业绩评价指标

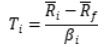

①特雷诺指数:

:特雷诺绩效指标;

:特雷诺绩效指标;

:基金在样本期内的平均收益率;

:基金在样本期内的平均收益率;

:样本期内的平均无风险收益率;

:样本期内的平均无风险收益率;

:基金在样本期内的平均风险溢酬;

:基金在样本期内的平均风险溢酬;

:基金投资组合所承担的系统风险。

:基金投资组合所承担的系统风险。

含义:特雷诺指数表示的是基金承受每单位系数风险所获取风险收益的大小,特雷诺指数越大,基金的绩效表现越好。

问题:无法衡量基金的风险分散程度,β值并不会因为组合中所包含的证券数量的增加而降低,因此,当基金分散程度提高时,特雷诺指数可能并不会变大。因此,特雷诺指数不能评估基金经理分散和降低非系统性风险的能力。

②夏普指数:

夏普指数同时考虑了系统风险和非系统性风险。因此,夏普指数还能够反映基金经理分散和降低非系统性风险的能力。

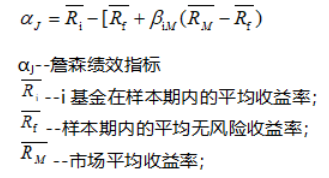

③詹森指数

αj=0,说明基金组合的收益率与处于相同风险水平的被动组合的收益率不存在显著差异。

αj>0,说明基金表现优于市场指数表现。

αj<0,说明基金表现弱于市场指数表现。

专题更新时间:2024/08/29 13:52:04

基金的业绩评价考点试题

大咖讲解:基金的业绩评价

王佳荣

证券从业

期货从业

基金从业

从事金融类考试培训多年,知名金融培训师、金融机构中层管理、清华大学出版社金融教材副主编、上海人才培训市场促进中心特聘讲师。人称金融类培训界的“一哥”。

查看老师课程

相关知识点推荐

高频

基金的投资理念与投资风格

基金的投资理念与投资风格(★)

(1)投资理念:包含两个层面,即投资的目的和投资的方法。

(2)投资风格:基金投资风格是指基金经理在资产组合管理过程中所采用的某一特定方式或投资目标,是严格按照承诺对资产进行配置以获取预期收益的投资战略或计划。

高频

基金的投资管理过程

基金公司的投资管理(★★★)

(1)投资管理流程

①研究部门提供研究报告

②投资决策委员会决定基金总体投资计划

③基金经理拟订投资组合具体方案

④交易部门依据基金经理的投资指令执行交易

(2)基金投资风险管理

内部风险:基金管理人的合规风险、操作风险和职业道德风险。

外部风险:系统性风险(市场风险、政策风险),非系统性风险(信用风险、经营风险)。

相关知识点pdf资料

2024年证券从业《金融基础知识》学霸笔记:证券市场融资活动的概念、方式及特征,理解掌握!

2024年证券金融基础知识学霸笔记:自律性组织

2024年证券金融基础知识学霸笔记:证券中介机构

2024年证券金融基础知识学霸笔记:证券投资者

2024年证券金融基础知识学霸笔记:证券发行人

2024年证券金融基础知识学霸笔记:中国的多层次资本市场

2024年证券金融基础知识学霸笔记:中国的金融体系二

2024年证券金融基础知识学霸笔记:中国的金融体系一

2024年证券金融基础知识学霸笔记:金融市场概述

2024年证券金融基础知识学霸笔记:全球金融市场

证券金融基础知识学霸笔记:证券市场主体(二)

新鲜出炉!2023版证券水平评价测试新考试大纲对比来咯!